Сбер и ВТБ опять подняли ставки по ипотекам. А Минцифры «связало по рукам» IT-шников условиями по льготной ипотеке. Что вообще происходит с рынком недвижимости и какие прогнозы дают эксперты? Читайте в этой статье.

Главные новости ипотечного кредитования

26 июля Банк России принял решение о повышении ключевой ставки до 18%. Я напомню, что ключевая ставка – это минимальная ставка, под которую Банк России выдает кредиты коммерческим банкам. Логично, что для того, чтобы получать прибыль, банки должны кредитовать бизнес и граждан по ставкам выше ключевой. Нам с вами от этого, конечно, не легче, но реальность такова.

И банки уже отреагировали на повышение ключевой. ВТБ объявил о повышении ставок по ипотеке с 6 августа. Напомню, это уже четвертое повышение за последние три месяца. Минимальная процентная ставка по ипотечному договору будет 20,5%. Следом за ВТБ повысил ставки и Сбер. Минимальная ставка по ипотеке в Сбере теперь 20%.

Кроме двух крупнейших банков повысили ставки и другие: Газпромбанк до 22,5%, ПСБ в среднем на 1,5 п.п., Совкомбанк на 1 п.п., Уралсиб на 0,4 п.п., Ак Барс Банк на 0,6 п.п. Не исключает также повышения Альфа-Банк и Банк «Санкт-Петербург».

На этом веселье не заканчивается.

С 1 августа 2024 в льготную программу ипотечного кредитования для IT-специалистов внесены интересные изменения:

- Повышена ставка до 6%, ранее было 5%;

- Снижена максимальная сумма кредитования. Вне зависимости от города проживания максимум – 9 миллионов рублей. Ранее заемщик, который проживал в городе-миллионнике мог взять до 18 миллионов рублей;

- Повышены требования к зарплате заемщиков:

-1. в Москве и Санкт-Петербурге - исключены из программы льготного ипотечного кредитования (ранее - от 150 000 рублей);

2. в городе-миллионнике - от 150 000 рублей (ранее от 120 000 рублей);

3. в любом другом городе – от 90 000 рублей (ранее от 70 000 рублей).

И, самое «вкусное» – заемщик должен оставаться в IT-отрасли на протяжении всего срока кредитования. Иначе «карета превратится в тыкву». То есть уволиться можно, но обязательно нужно будет устроиться в другую аккредитованную IT-компанию.

Жить стало веселее? Так, кажется, говорили великие.

Что происходит на рынке ипотечного кредитования

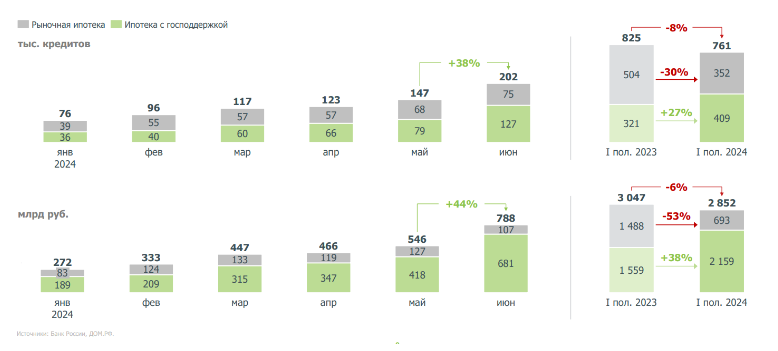

Нашел два исследования от ДОМ.РФ по рынку недвижимости и ипотечному кредитованию. Делюсь с вами самым интересным.

Несмотря на высокие ставки, выдача ипотеки в первом полугодии 2024 года практически не изменилась по сравнению с аналогичным периодом прошлого года. Поддержку рынку ипотечного кредитования оказали льготные программы.

Значительная часть – 30% – льготных ипотек выдавалась на приобретение жилья не в регионе проживания заемщика.

Интересный факт – с ростом цен на недвижимость и ставок по ипотеке россияне стали покупать квартиры с меньшей квадратурой, чем раньше.

Во втором полугодии 2024 года эксперты ожидают снижение спроса на жилье из-за высоких ипотечных ставок, замедление запуска новых жилищных строительных проектов и более сдержанной динамики цен на строящееся жилье.

Что ждать в 2025 году?

Если Банк России не начнет снижение ключевой ставки, то в 2025 году цены на жилье могут начать снижаться. Так считают специалисты аналитического центра «Индикаторы рынка недвижимости IRN.RU».

При приемлемой для большинства россиян ставке по ипотеке 12% (что соответствует уровню ключевой 10%) доступной ипотеки нам не стоит ждать до конца 2026 года, считают аналитики.

Ранее я уже писал, что Герман Греф предсказывал «болезнь» рынка недвижимости, которая затронет всех игроков, включая банки и потребителей.

Бесспорно, за 30 лет – а это сейчас очень популярный срок кредитования по ипотеке, сумма ежемесячного платежа, которая кажется сейчас огромной, станет буквально фантиками.

Да и цены на жилье раздуты до небес льготными программами ипотеки. Я вижу это так: люди не могут купить себе квартиру за наличку из-за высоких цен, берут льготную ипотеку лет на 30 с минимальным платежом. Банки получают свои проценты (а выплачиваются первую половину срока кредитования именно проценты), государство их дополнительно субсидирует. А зарабатывают на всем этом застройщики. И по сути, это все большой мыльный пузырь. Сейчас государство из игры выходит, спрос на ипотечные кредиты по ставкам свыше 20% ожидаемо пойдет вниз. И вслед за ним и стоимость квадратных метров.

Поделитесь в комментариях, успели ли вы приобрести жилье до роста цен и ставок?

И подписывайтесь на канал. Вас ждет много интересных материалов на остро социальные темы.

Подписывайтесь также на Youtube и мой телеграм - стабильно выкладываю уникальный контент на всех площадках.