Как мы все знаем, при банкротстве единственное жилье должника не подлежит реализации на торгах. Оно остается у банкрота. Но есть одно НО - если это жилье не куплено в ипотеку, или не находится под обременением. Вот это вот одно НО и оставляет массово будущих ипотечников-банкротом бомжами.

В принципе такая же ситуация и у меня. У меня жилье не ипотечное. Но под эту единственную квартиру взят кредит с обременением, закладной, что в принципе не отличается от ипотеки.

И буквально 10 дней назад, прозвучала хорошая и многообещающая новость:

Единственное жилье не заберут, даже если оно куплено в ипотеку!

По крайней мере, примерно так звучали заголовки желтых и полужелтых порталов и газетенок, которые давали надежду на банкротство практически без последствий.

Мне в комментариях к одной из прошлых статей написал один человек. Стало интересно, пошел гуглить.

Сейчас будет много текста - дословная выдержка одного из федеральных новостных ресурсов:

Гражданин, проходящий процедуру банкротства, сможет сохранить единственное жилье, которое он взял в кредит. Принятый депутатами Госдумы закон предусматривает выход для владельцев такой недвижимости.

Звучит красиво и многообещающе, не правда ли?

Смотрим дальше:

Согласно документу, решать такие вопросы будут путем достижения мирового соглашения в арбитражном суде. В рамках договоренностей может быть составлен план реструктуризации задолженности за взятое в ипотеку жилье. И квартиру или дом не отправят на торги. Таким образом, все же долги не простят - нужно будет погасить ипотеку после завершения процедуры банкротства. Или платить по кредиту могут согласиться третьи лица - например, родственники.

Вот здесь и становится очевидно - просто так долг по ипотеке тебе никто не простит. Его придется выплачивать после окончания процедуры банкротства.

Но есть и пару интересных моментов:

- если раньше в процедуре банкротства нельзя было списать одни долги, а по другим заключать мировое соглашение, то теперь это можно сделать. То есть, конкретно по ипотечному кредиту можно заключить мировое соглашение, а другие долги списать в процедуре.

- также для подобного мирового соглашения должно быть достаточно ходатайства одного из сторон - а именно должника. По имеющейся у меня информации, суд безапелляционно встает на сторону должника, даже если залогового кредитора это не устраивает.

- также, если ранее срок мирового соглашения по долгам, то есть реструктуризация заключалась на срок 3-5 лет, то теперь это может быть и 15, и 20 лет.

Как я понял из всего цитируемого текста, в процедуре банкротства можно списать все долги, а оставить один - ипотеку. И спокойно и без напряга его выплачивать, как это было до процедуры банкротства. Правда, с увеличенной суммой долга, которая успела накопиться за месяцы или годы просрочки.

******

Следуя здравому смыслу, для большинства людей это спасительная веточка. Погуглив статистику, среднестатистический гражданин списывает примерно 1-1,5 миллиона рублей долгов (в судебной процедуре). А ипотечное жилье стоит несоизмеримо больше - 7-12 миллионов рублей. В подобном случае это реально выход из сложившейся ситуации.

******

Ну и как не попробовать не спроецировать ситуацию на себя?)

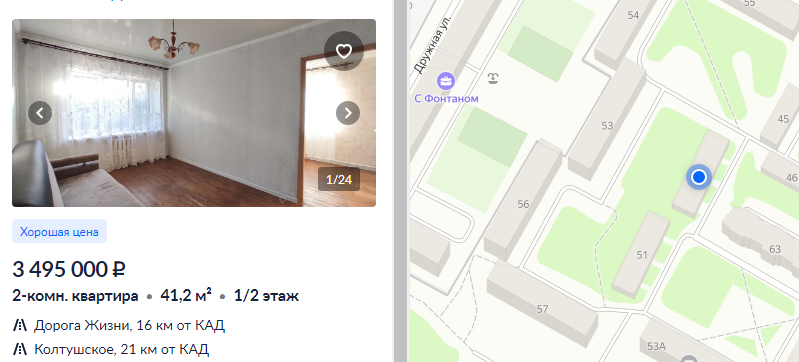

Долг залоговому кредитору на момент первого судебного заседания, где меня признали банкротом и заморозили сумму долга - 3 670 000 рублей.

Стоимость подобного жилья в Ленобласти:

Как видно из объявления, сумма долга примерно равна стоимости квартиры такой же площади и в похожей локации.

То есть я покупаю свою квартиру у себя же, не имея возможности выбора.

Так может, проще в подобной ситуации спокойно реализовать жилье, избавиться от всех долговых обязательств, и в будущем выбирать жилье, какое и где я хочу?

Единственный положительный момент в моей ситуации - это то, что я остаюсь со своей квартирой и плачу за нее. А в случае реализации я на пару лет по сути останусь бомжом с перспективами взять ипотеку 50/50.

Как думаете, применим ли этот вариант к моей ситуации?

Если заметили ошибку или ложную информацию в цитатах - пожалуйста сообщите, я поправлю. Просто мне информацию передали именно так.