На своем последнем заседании Банк России значительно повысил прогноз динамики ключевой ставки в 2024-м и 2025-м. В борьбе с инфляцией регулятор намерен сохранять максимально жесткий настрой, оставляя себе пространство для дальнейшего повышения и откладывая переход к снижению ставок. Аналитики Т-Инвестиций ожидают, что ключевая ставка опустится ниже июньских 16% не ранее начала 2025 года. Подробнее об изменении прогноза мы писали здесь.

Столь жесткий сигнал ЦБ стал неприятным сюрпризом для фондового рынка и привел к изменению рыночных цен, чувствительных к движению процентных ставок. Так, индекс Мосбиржи потерял суммарно 5% за два дня (пятницу, когда состоялось заседание ЦБ, и понедельник). Более агрессивная политика ЦБ будет оказывать давление на рынок акций в нынешнем году: этим активам труднее привлечь внимание инвесторов, когда инструменты денежного рынка и депозиты предлагают высокую доходность. По этой причине аналитики Т-Инвестиций поменяли прогноз относительно уровня индекса Мосбиржи на конец года. Отметки 3 600 пунктов индекс уже явно не достигнет в этом году (такая вероятность сохранялась вплоть до конца прошлой недели). При этом аналитики подчеркивают, что перспектива значительного снижения ключевой ставки хоть и отсрочена, но остается в рамках базового сценария на 2025 год.

Чего ждать от индекса Мосбиржи на конец 2024 года и середину 2025-го

Учитывая динамику ставок и текущую неопределенность, уровень индекса Мосбиржи в 3 100—3 200 пунктов к концу 2024 года выглядит вполне разумно и осторожно.

Расчеты аналитиков Т-Инвестиций говорят о том, что к середине 2025 года:

- индекс может вырасти до 3 500 пунктов, если ключевую ставку снизят до 12% к середине 2025-го;

- при этом индекс может принести инвесторам еще 8,1% дивидендной доходности;

- в таком случае совокупная доходность — 26%.

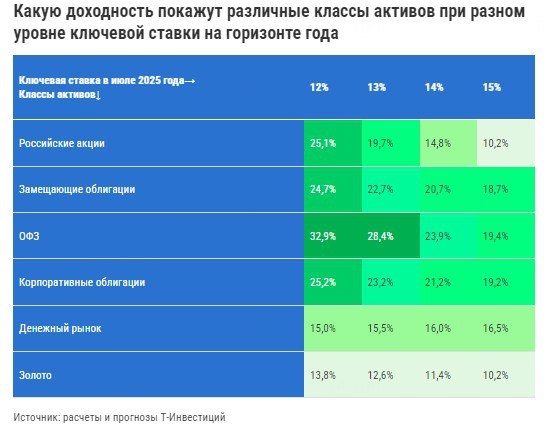

Каких доходностей ожидать от облигаций в текущих условиях

По мнению аналитиков Т-Инвестиций, инвестор, толерантный к риску, сейчас должен смотреть вовсе не на акции. Наибольшую доходность на горизонте года среди инструментов, доступных частному инвестору, должны принести облигации. Кажется, что в облигациях происходит катастрофа: в этом году в моменте растущая ставка и неожиданно крепкий рубль привели к распродажам практически во всех сегментах рынка — ОФЗ, корпоративных бондах, замещающих облигациях. Однако такая динамика должна скоро измениться на противоположную, считают наши аналитики.

На основе предпосылок по ставке, а также прогноза по постепенному ослаблению курса рубля аналитики подсчитали потенциальную доходность, которую может принести каждый из доступных сейчас инвесторам классов активов. В итоге аналитики Т-Инвестиций пришли к выводу, что практически в каждом из сценариев траектории ставки облигации будут наилучшим выбором для портфеля инвестора. Высокая текущая доходность вкупе с переоценкой, которая последует вслед за изменением процентных ставок, позволит с лихвой обогнать акции (даже с учетом дивидендов), денежный рынок и золото.

Доходности, представленные в таблице, рассчитаны на год вперед, на годовой основе и исходя из множества предпосылок, однако основная — это уровень процентной ставки на июль 2025 года. Как видим, акции смогут догнать по доходности облигации только в случае реализации средневзвешенного по вероятности сценария по траектории ставки от наших аналитиков.

Резюме от аналитиков Т-Инвестиций:

- Снижаем прогноз по индексу Мосбиржи на конец 2024 года с 3 600—3 800 пунктов до 3 100—3 200 пунктов

- Ожидаем индекс Мосбиржи на середину 2025 года в диапазоне 3 400—3 600 пунктов

- Облигации выглядят наиболее перспективным классом активов в следующие 12 месяцев с точки зрения как общей доходности, так и доходности на единицу риска.

- Наши прогнозы построены на большом количестве предпосылок, которые мы постарались сделать сбалансированными, если не консервативными, и потому стоит воспринимать их как индикатив. На фондовом рынке по-прежнему сохраняется высокая неопределенность, поэтому мы продолжаем следить за факторами, которые могут преподносить сюрпризы для рынка: геополитической повесткой, глобальной конъюнктурой и политикой регуляторов.

Не является индивидуальной инвестрекомендацией