Как мы уже писали, на первичном рынке сейчас широко применяется покупка сниженной ставки.

Как это работает?

Вы единоразово платите определенную сумму в начале оформления ипотечной сделки и вам банк понижает ставку на несколько лет или на весь срок кредитования. В результате ваш ежемесячный платеж будет меньше на оплаченный срок.

Такую схему сейчас разыгрывают крупные застройщики, договорившись с банками. И только единственный банк это делает самостоятельно, без застройщиков и для любого объекта первичной недвижимости. Как вы наверное уже догадались, да, это Сбербанк.

🍿И что показательно, такие схематозы не нравятся нашим ☝️ властям и они заявили, что через год лавочку прикроют. Но сейчас пост не о взаимоотношениях народного банка и правительства. Идем дальше.

❗️Какая выгода для покупателя/заемщика?

Меньше ежемесячный платеж. По сути на рынке задача продать квартиру сводится к тому, чтобы предложить клиенту наименьший ежемесячный платеж. Любыми способами. За его счет, естественно😀 Мы не хотим сказать, что это не выгодно. Выгоду надо оценивать в каждой конкретной ситуации и учитывать как бы не с десяток факторов.

❗️Когда это всегда НЕ выгодно покупателю?

Когда он собирается закрыть её досрочно. Чем короче его ипотека, тем меньше выгоды от такой схемы.

Покажем вам наглядно на примере, как это выглядит в цифрах.

Буквально на днях я делала расчет для клиента Елизаветы (имя изменено, а цифры нет) по 3-х комнатной квартире в пгт.Афипский, что в 30 минутах от Краснодара.

Что у нас дано:

Стоимость объекта 5.200.000₽

Первоначальный взнос 2.080.000₽ (40%)

Сумма кредита 3.120.000₽

Базовая ставка 22,9%

Срок кредита 30 лет

Ежемесячный платёж 60.682₽

Необходимый доход 77.488₽

Условия веселые, правда? Но мы уговорили банк применили кое-какие скидки и получилось уже помягче:

Ставка 20,6%

Ежемесячный платёж 54.587₽

Теперь посмотрим, как выглядят платежи с покупкой сниженной ставки🔽

Итак, расчет БЕЗ сниженной ставки такой:

Стоимость объекта 5.200.000₽

Первоначальный взнос 2.080.000₽ (40%)

Сумма кредита 3.120.000₽

Срок кредита 30 лет

Ставка 20,6%

Ежемесячный платёж 54.587₽

Какие варианты по снижению ставки предлагает Сбербанк?

Срок, в течение которого ставка будет ниже: 2 года, 3 года, 5 лет, весь срок.

Размер скидки (на сколько можно снизить ставку): от 0,5% до 5% с шагом в 0,5 п.п. То есть ставка может снизиться на 0,5; 1; 1,5; 2; 2,5; 3; 3,5; 4; 4,5; 5%.

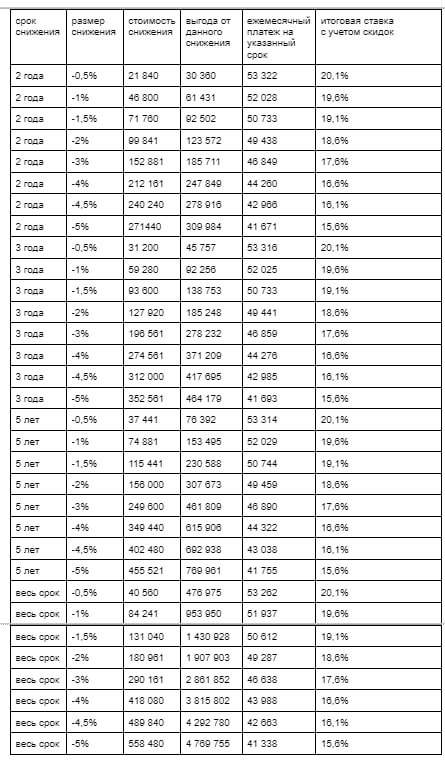

В таблице ниже 👇🏻 мы привели почти все комбинации, чтобы наглядно показать как меняется стоимость услуги и выгода.

Как видите, стоимость начинается от 21 тыс.руб и доходит аж до 558 тыс.руб. Понятно, что добавить сверху такую сумму не всегда получится. А что если взять её из первоначального взноса? Величина кредита тогда увеличится, и вот как это отразится:

Обращаю ваше внимание, что из ПВ и оплата снижения ставки никак не связаны. Условие, что минимальный ПВ должен быть не менее 10,1% остается неизменным (это для данного случая такой размер ПВ). У Елизаветы хватало ПВ на платеж по снижению ставки и чтобы вместиться в минимальный ПВ.

Таким образом, если не принимать во внимание досрочное погашение, размер ежемесячного платежа действительно снижается.

Без снижения ставки он с учетом скидок составлял 54.587₽. В данном случае Елизавета может не выходя за рамки ПВ снизить ежемесячный платеж. Но напомню, это не выгодно, если вы собираетесь гасить ипотеку досрочно.

🤝Если у вас остались вопросы, пишите @realty_marka