Вопрос получения ипотеки на покупку жилья продолжает быть актуальным, особенно с текущими ценами на недвижимость. Но прежде чем оформлять бумаги, нужно понять, в каком банке это будет выгоднее, какие есть текущие предложения, ставки и проценты. Мы проанализировали самые важные критерии и рассказываем, на что обращать внимание.

Что влияет на выбор банка?

Конечно, одними из главных факторов, влияющих на принятие решения, являются процентная ставка и сумма первоначального взноса — они могут различаться. Поэтому перед тем, как выбрать банк для ипотеки, проведите сравнительный анализ всех условий.

Мы изучили данные с сайта Дом.рф, где предоставлена информация о средних показателях в основных кредитных учреждениях России. За пример взяли кредит на квартиру в новостройке стоимостью 10 миллионов рублей.

Банк

Процентная ставка (%)

Сроки (в годах)

Первоначальный взнос

Дом РФ

5,38-6,71

30

500 000

Сбербанк

8,29-22,21

30

300 000

РНКБ

6,01-19,68

30

600 000

Россельхозбанк

5,43-11,10

30

600 000

ПСБ

17,12-19,51

30

500 000

Уралсиб

16,97-25,56

30

600 000

Совкомбанк

15,70-21,87

30

300 000

Также посмотрим, какие будут условия, если приобретать жильё на вторичном рынке по той же стоимости.

Банк

Процентная ставка (%)

Сроки (в годах)

Первоначальный взнос

Сбербанк

18,59-22,50

30

300 000

ВТБ

17,17-24,77

30

1 500 000

РНКБ

2,00-25,14

30

600 000

Дом РФ

15,77-19,86

30

500 000

ПСБ

17,22-20,33

30

500 000

Уралсиб

16,98-27,13

30

300 000

Совкомбанк

15,90-25,27

30

300 000

Анализ данных

Итак, изучив информацию, можно сделать несколько выводов:

- Большая часть банков предоставляет займ на срок до 30 лет.

- Размер первоначального взноса — от 300 тысяч до 6 млн рублей, как правило, он влияет на размер ключевой ставки.

- Процентные ставки — от 1,8 до 27,1%.

- Минимальную ставку на новостройки на момент написания статьи предлагает банк Дом.РФ, максимальную - Уралсиб.

- Самая выгодная ставка на вторичном рынке от банка “Приморье” и РНКБ

- Средневзвешенная ставка по всем банкам составляет 16,81%.

Также необходимо учитывать, что в каждом банке есть свои нюансы, которые будут влиять на повышение или понижение ставки. Например, у Сбербанка самая низкая ставка на вторичное жилье для зарплатных проектов, а самая высокая - для ИП и самозанятых (+1,6%).

Читайте также: Разбираемся с ипотекой для ИП

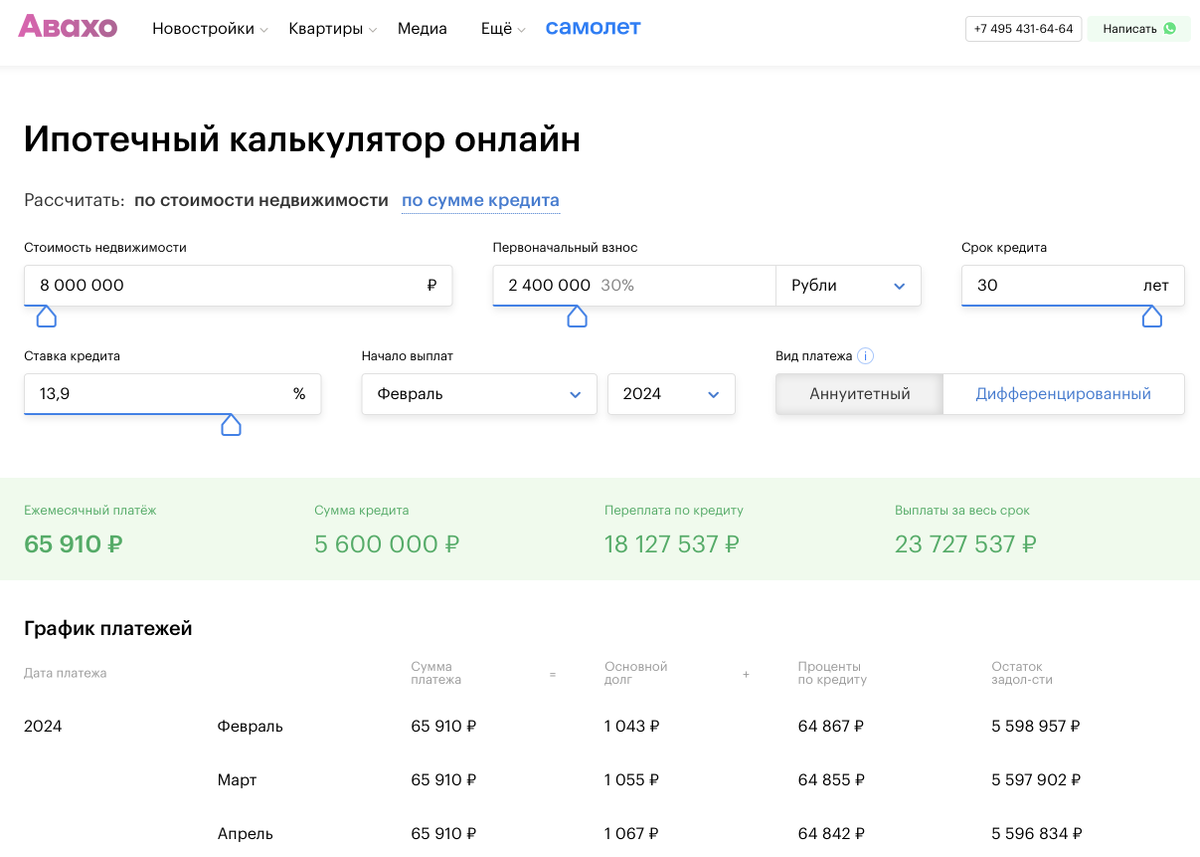

Чтобы рассчитать процент по ипотеке, увидеть всю сумму переплат и график платежей, можете воспользоваться нашим калькулятором:

Он хорошо подойдет для планирования бюджета

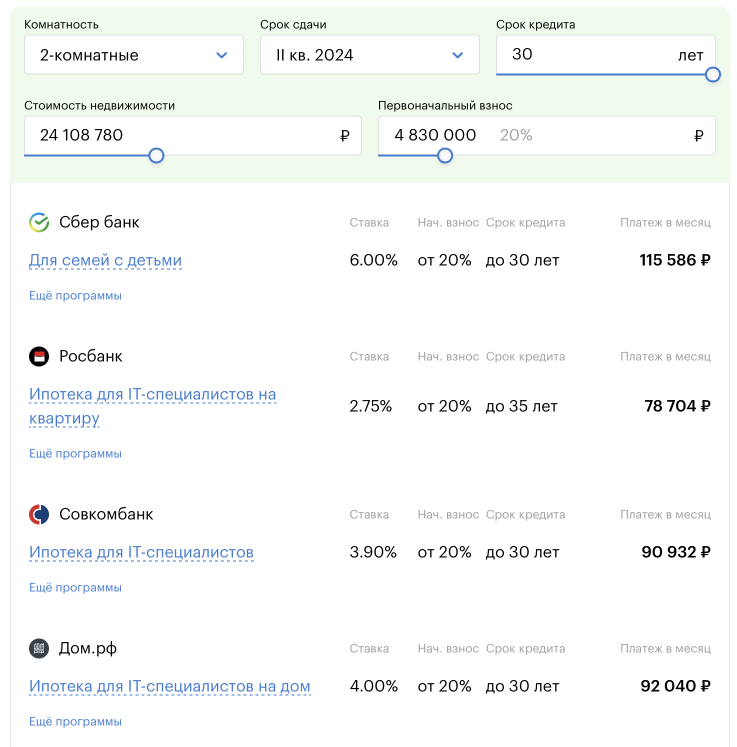

Если вы уже выбрали конкретную квартиру или ЖК, например, AFI Tower, то по ссылке вы можете рассчитать ипотеку именно на этот объект и посмотреть доступные предложения от банков с актуальными условиями:

Например, для данного ЖК стоимость 2-комнатной квартиры начинается от 24 млн рублей, при сроке в 30 лет и первоначальном взносе 20% (4,8 млн руб.) эта квартира вам обойдется в 78704 рубля в месяц по самой выгодной айти ипотеке. Если рассматривать обычную, не льготную ставку, то минимальный платеж составит 198 тыс. рублей.

Подготовка

Также важный момент — пакет документов, которые банки запрашивают после заявки. Во многих из них этот пакет может быть схожим. Как правило, в него входят копии:

- паспорта заёмщика;

- ИНН;

- СНИЛС;

- всех страниц трудовой книжки;

- справки о доходах по форме 2 НДФЛ.

Кроме того, мужчинам моложе 27 лет нужно предоставить военный билет. Однако, принимая во внимание тот факт, что с начала 2024 года призывной возраст увеличили до 30 лет, то, вероятно, что и военный билет теперь нужно будет предоставлять мужчинам, не достигшим этого возраста.

Данный перечень актуален в случае, если вы официально трудоустроены. В то же время для самозанятых специалистов, а также ИП, пакет гораздо меньше — как правило, нужно предоставить только паспорт и выбор — СНИЛС или ИНН. Но в этом случае нужно быть готовым к тому, что список банков, предоставляющих заём таким клиентам, может быть довольно небольшим. Также помните о том, что первоначальный взнос может быть выше, чем для заёмщиков, работающих по ТК.

Читайте также: Получение ипотеки для самозанятых: обзор актуальных предложений

Например, если брать ипотеку от Сбербанка, на квартиру стоимостью 9 638 600 рублей, минимальный размер первоначального взноса составит 1 761 400 рублей, следует из расчётов. Тогда каждый месяц нужно будет платить 159 631 рублей. В то же время если предоставить традиционный пакет документов, со справкой 2-НДФЛ, то минимальный взнос будет 1 464 700, а ежемесячный платёж — 136 390 рублей.

Как сэкономить на ипотеке?

Итак, если вопрос, где взять ипотеку, мы постарались осветить, то теперь расскажем о том, как это сделать максимально безболезненно для семейного бюджета. Многие финансовые организации сегодня предоставляютпрограммы льготного кредитования. Рассмотрим, какие есть предложения для семей с детьми.

Читайте также: Повышение первоначального взноса по льготной ипотеке до 30%: что важно знать

Для расчёта берём кредит на жильё в новостройке на территории Москвы и в пригородах стоимостью 10 млн рублей.

Банк

Процентная ставка

Минимальный первоначальный взнос

Ежемесячный платёж (в рублях)

Сбербанк

6

2,08 млн или 20,08%

47 484

6

3,010 млн или 30%

58 986

6

2,010 млн или 20,1%

67 657

6

2,13 млн или 21%

47 199

6

2 млн или 20%

67 969

Помимо молодых семей и военных сегодня на более выгодные условия могут рассчитывать и представители IT-сферы. Разработчики, тестировщики, инженеры, администраторы, аналитики и другие специалисты, попадающие под программу, должны соответствовать требованиям:

- Находиться в России;

- Работать в аккредитованной IT-компании;

- Иметь на счету в банке сумму для первоначального взноса.

Подробнее про обновленные требования для айти-ипотеки рассказывали в этом материале.

В среднем, ставка по ипотечномукредиту в этом случае будет в пределах 4-6,7%.

Ещё один вариант — приобрести квартиру не в новостройке, а на вторичном рынке. Тогда стоимость покупки может быть ниже, однако нужно учитывать и риски, связанные с такой сделкой.

Читайте также: Господдержка: список жилищных программ в 2024 году