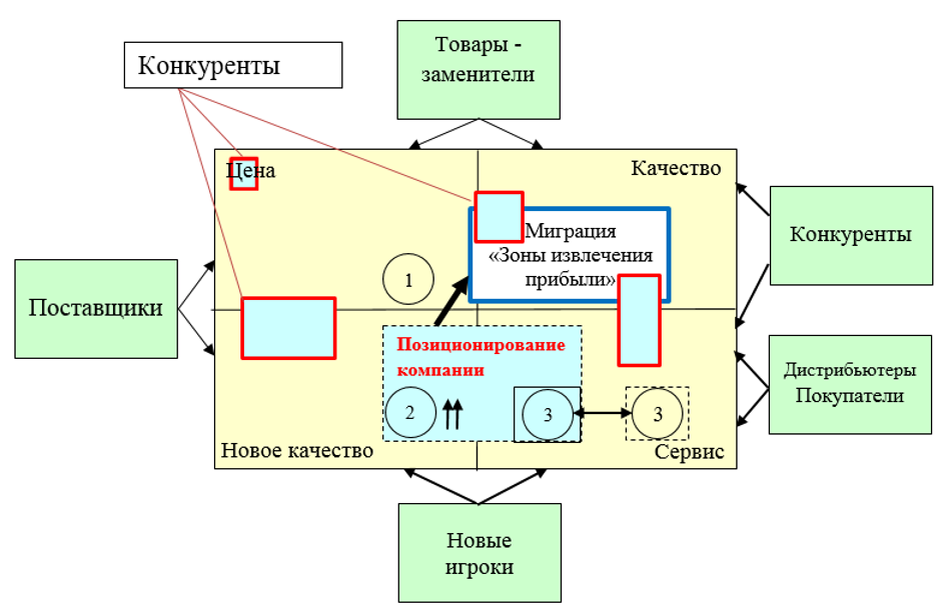

1. Зона миграции

Миграция Зоны Извлечения Прибыли (ЗИП) на рынке, где конкуренты ведут борьбу в сегментах низкой цены, высокого качества, принципиально нового качества продукта и сервиса, определяется действием пяти конкурентных сил по Майклу Портеру:

1. Действие прямых конкурентов.

2. Власть потребителей (дистрибьюторов).

3. Власть поставщиков.

4. Проникновение на рынок новых игроков.

5. Угроза появления товаров-заменителей.

Как показано на рисунке, конкуренты могут находиться в ЗИП, то есть клиенты могут позволять им получать прибыль за предлагаемые товары и услуги, а могут и не уследить за ней и попадать в убыток из-за отсутствия товара с требуемым набором клиентских ценностей.

Но и от нас ЗИП может «ускользать»: на рисунке прежняя зона, совпадавшая с позиционированием компании, мигрировала, частично в ней «поместились», успев сделать необходимые изменения, два конкурента, а третий и четвертый — не сумели правильно сориентироваться, и им ничего хорошего рынок уже не обещает. Нам же нужно совершить несколько действий с нашим позиционированием и продуктом.

2. Что делать?

Первое — не идти в ценовую конкуренцию.

Второе — существенно увеличить качество продукта (очевидно, что наш первый выход с принципиально новым качеством уже повторен многими конкурентами, и это стало стандартом рынка, причем уже более высокого качества, чем у нас).

И третье — увеличить сервис до стандартов сегодняшней ЗИП.

А дальше — грамотно вести себя в ЗИП:

• Контролировать ситуацию по пяти конкурентным силам.

• Зафиксировать ЗИП в понятных границах.

3. Что делать в подробностях

Фиксация и удержание Зоны Извлечения Прибыли (ЗИП) идет понятными методами, которые ниже изложены в порядке возрастания сложности действий и увеличения эффективности самих действий по конечному результату:

1. Быть лучше конкурентов:

• Условная дифференциация продукта — «отличие» только в коммуникациях. Занимаемся позиционированием продукта, как правило, как продукт для узкоспециализированных запросов, отстраиваемся от конкурентов отраслевой и другими специализациями.

*Здесь целый спектр вариаций, первейший среди них — сетевой маркетинг.

• Дифференциация с теми же издержками по продукту — к коммуникативной дифференциации добавляем усилия по «сжиманию» себестоимости продукта (ФСА, ТРИЗ) до стоимости лучших конкурентов. Пользуемся сложностью и консерватизмом переключения на другой продукт.

• Дифференциация с лидерством по издержкам — мы лучше по издержкам, можем давать лучшую цену на продукт и, возможно, стоит поработать над стоимостью эксплуатации и владения. Для естественных лидеров рынка, где постоянные издержки «размазаны» по большому количеству товаров, особых усилий для этого применять не надо; в иных случаях это оргтехнологии (ТОС, Lean и др.) и технологии «сжимания» (ФСА, ТРИЗ и др.). Коммуникации поддерживают наше лидерство по всем сегментам рынка.

*Это была линия Дао-Тойота, которая могла дать супер качество машин при всех возможных опциях при крайне низкой цене.

2. Опережать конкурентов по технологиям на 1-3 года — скупать технологии:

ходы по технологии поддерживающих или подрывных инноваций. Возможно, это при хорошо структурированных R&D подразделениях с включением туда специалистов ТОС и ТРИЗ. При большом охвате рынка и близости к клиентам появляется возможность проводить в таком случае следующую коммуникацию: «Вероятно, какие-то из новых продуктов на рынке могут быть приемлемы для некоторых отраслевых решений, но для широкого применения наши обновленные значительно лучше».

*По этому пути идут большинство корейских и китайских компаний (HYUNDAI, Samsung, LG, KIA, Huawei, FAW, Li), по тому же пути пошла Группа ГАЗ и Северсталь.

3. Защита бренда и правовые защиты

— проводить правовую защиту интеллектуальных прав, создание зонтичных патентов, ноу-хау, торговой марки, бренда. Предпринимать усилия к правовой защите моделей продаж, моделей дистрибуции, составов и формул продукции.

4. Владеть потребительскими отношениями самим и нейтрализовать возможность со стороны других участников цепочки создания ценности воздействовать:

• Поглощать предыдущую и последующие цепочки создания ценности — вертикальная интеграция.

*Это путь Роснефти, Газпромнефти, Лукойла.

• Дилерам и дистрибьюторам — защищаться от проникновения на рынок конечников производителей — накапливать данные в CRM системе о предпочтениях потребителей и давать дополнительный сервис для потребителей.

• Производителям — переходить на маркетплейсы и электронную коммерцию, привлекать мелких и средних игроков рынка B2B образовательными программами (Катерпиллер, Северсталь, Топливный Альянс поступают именно так), для чего многим игрокам B2B приходится перестраивать свою систему продаж с применением теории очередей и теории массового обслуживания.

5. Продолжение позиции доминанта с развертыванием

— для монополиста или олигополиста, владеющих подавляющей долей рынка. В этой позиции крупнейший игрок может поглощать мелких конкурентов с новым товаром для поддержания своей стабильности (что особенно характерно в химии и фармацевтике), либо отдавать мелким производителям часть технологии отдельных препаратов, чтобы продавать им свои компоненты и таким образом увеличивать и контролировать рынок.

6. Применение оргтехнологий

— технологии «сжимания» времени выполнения работ (сочетание технологий ББК, ТОС, Lean, ФСА, как комплексное решение) дают колоссальное преимущество обладателям. Особенно это относится к выполнению работ в любом строительстве и подряде: небоскреб не за 9 месяцев, а за 15 дней и т.д.

*По этому пути идут ряд китайских строительных компаний.

При таком подходе постоянные затраты на единицу продукции стремятся к нулю. В разных отраслях строительства операционные затраты составляют от 30 до 95% общих затрат, и увеличение скорости работ позволяет уменьшить цену работ до двух раз, одновременно существенно увеличив прибыль.

7. Управление цепочкой создания ценностей

— крупный игрок может поддерживать мелких и сверхмелких дилеров, франчайзеров, предоставляя им все необходимые брендированные инструменты (вывески, зонтики, холодильники, форму и пр.) за гарантии продаж определенного объема продукции

*По этому пути идут Coca-Cola, Балтика, Макдональдс.

Управляют этой цепочкой, снимая большие преференции за нарушения соглашения и недобор объема сбыта.

8. Установление единого отраслевого стандарта

— сложное и долгое решение, но дающее полную и длительную защиту.

*Решения Microsoft — отраслевой стандарт, надолго защищающий ее зону прибыли, несмотря на наличие на рынке более продвинутых текстовых процессоров и редакторов.

Вопросы:

- Ограничился ли Портер 5-ю силами, воздействующими на компанию. Или дополнил перечень этих сил?

- Какой из приемов удержания ЗИП Вам больше по душе и почему?

- Можно ли обойти патентную защиту и интеллектуальные права?

Подписывайся!

Чтобы не пропустить новые выпуски и узнать больше о том, как контринтуитивные технологии и знание экономики могут помочь вам всегда оставаться в выигрыше

📌 Подписывайтесь на наш YouTube-канал

📌 Подписывайтесь на наш телеграмм-канал

📌 Читайте или слушайте книгу "Секреты прибыльного бизнеса" на ЛитРес