В прошлом посте постоянный читатель задал вопрос про будущее в недвижимости:

Давайте попробуем найти ответ по открытым источникам и объективным данным. Поехали!

Вы на канале Молодой Ипотечник! В 2018 взял первую ипотеку на квартиру-студию и начал рассказывать о приключениях на канале. В 2024-ом погасил ее и продолжаю дальше делиться опытом и шишками.

Пойдем по порядку.

Льготная ипотека: контекст

Вот сначала представим. У нас в 2020-м ввели льготную ипотеку в качестве катализатора для движения денег. Ее условия регулярно менялись: лимиты, ставки. На канале постоянно разборы были. Да и в целом льготную ипотеку протестировали ранее на Дальнем Востоке, поэтому в условиях ковида решили масштабировать на все регионы.

Механика была одна: государство компенсирует субсидиями разницу между рыночной и льготной ставкой. По замыслу все должны быть в плюсе, но цена за квадрат новостройки выросла как во сне среднестатистического вкладчика Финико.

Отмену льготной ипотеки постоянно педалировали, поскольку в реальности никто не знал когда ее на самом деле отменят. То в 2021-ом лимит поменяют, то ставку поднимут. Конкретного схлопывания программы не было.

Только в мае-июне 2024 вдруг опять все спохватились. Например, даже в сторисах риелторов в ТГ часто видел призывы: «Бери, не медли, отменят». Да, я смотрю сторисы риелторов. Та еще дичь. Так или иначе, программу свернули.

Почему же отменили льготную ипотеку

На самом деле это был вопрос времени. Эльвира Набиуллина в соло призывала сворачивать игрушки.

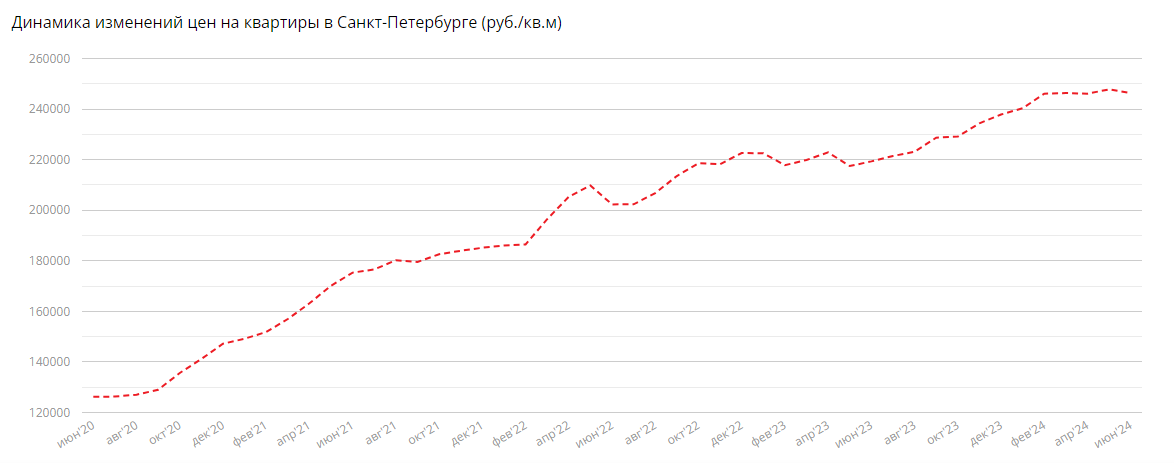

Логика была вполне оправдана: расходы государства буду неподъемными при определенном уровне ключевой ставки, программа направлена на всех покупателей, да и посмотрите на раздел между вторичкой и новостройками:

То есть, в среднем по больнице новостройка стоит в 1,5 раза дешевле за квадрат. Ну ничего себе, да?

Ну и Эльвира прям затащила. Сделала ключевую ставку настолько высокой, что при ней льготное кредитование ипотеки государству стало совсем невыгодным.

Со стороны все выглядит так: запустили, заработало, результативно, но непонятно что дальше делать. Да и в 2022-ом появился повод не сворачивать льготную ипотеку раньше времени.

А насколько льготная ипотека сильно влияла на рынок новостроек?

Так-то весьма и весьма. Смотрите. Отчет ДОМ.РФ за первый квартал по новостройкам:

По-русски: 5% сделок проводились в рыночных условиях, 95% — льготное кредитование. Вот и перекос со вторичкой.

И что сейчас нельзя взять ипотеку на новостройку дешевле рынка?

Можно.

Отсюда следует, что вот в таком виде льготные условия оправданы. Условно ты выполняешь требование государства по демографии — лови ставку 6% и маткапитал вот в придачу. Как-то шутил, что проще будет семью завести, чем на вторую ипотеку копить.

Есть и такое: IT-ипотека. Правда, там все подвязано на компании, нужно работать в отрасли у аккредитованных работодателей, если хочешь дешевый кредит

Кстати, я вот работаю в IT-компании так-то. Плюс специальность в digital-маркетинге. Только работодатель не пошел в реестр из-за двух вещей:

1. Сотрудник должен быть с профильным образованием.

2. Проверок будет больше.

И вот еще Арктическая и Дальневосточные ипотеки:

По ним ставки в районе 3%.

А еще:

Тут тоже 3%.

И вот что с этого?

Это же классическое когнитивное искажение. Мы настолько привыкли к льготной ипотеке, что не как-то позабыли про другие программы. Они есть, они работают. Они ниже рынка.

Просто реально же — достаточно первого взноса и желания попасть под условия. Ипотека только в рынке становится недоступной. Это тоже не факт, кстати.

Ипотека правда будет недоступной?

Ну вот смотрим ответ на пресс-релизе ЦБ РФ:

Что отсюда следует. Как только инфляция будет идти вниз за счет снижения потребительской активности, ставка пойдет обратно. Сейчас же 18% нужны для сдерживания всех участников экономических процессов. Даже вот вклады в

и накопительные счета банках теперь с высокой доходностью:

Теперь складываем два и два. Рынок недвижимости тормозят, значит рост цен будет нулевой или отрицательный. Застройщики же не дураки — поднимали стоимость с запасом, пока льготная ипотека действовала.

То есть, ЦБ РФ нам как бы говорит: копите на первый взнос, держите деньги на вкладах и не берите кредиты. Потом поговорим.

Итого

Для поддержания спроса застройщики пойдут на альтернативные методы. Надо же как-то продажи будет поддерживать. И вот уверен — они больше нашего ждут снижения ключевой ставки. Только я собрался брать вторичку =)

Понравилась статья?

Ставьте лайк!

Да пребудет с вами вычет!