26 июля Центральный банк поднял ключевую ставку до 18%. Что это значит для граждан? Давай разбираться.

Ключевая ставка — это процент, под который Центральный банк выдает кредиты коммерческим банкам и принимает от них деньги на депозиты. Банки устанавливают ставки на кредиты и депозиты, опираясь на ключевую ставку. Чтобы не работать в убыток банки выдают кредиты под больший процент, чем им выдал Центральный банк.

С помощью ключевой ставки происходит влияние на экономику в целом. При высокой ставке люди стараются не брать кредиты и несут деньги на вклады. Это помогает снизить спрос и затормозить инфляцию. В то же время организации избегают кредитов, деньги становятся дорогими для них, что приводит к уменьшению экономической активности, развития.

26 июля Центральный банк поднял ставку сразу до 18% - это достаточно высокое значение.

За последние 10 лет ключевая ставка в течение длительного времени не держалась на высоком уровне и, как сказала глава Центрального банка – период высоких ставок с нами надолго. И основная задача, которую пытается решить Банк России с помощью ставки - это снижение инфляции.

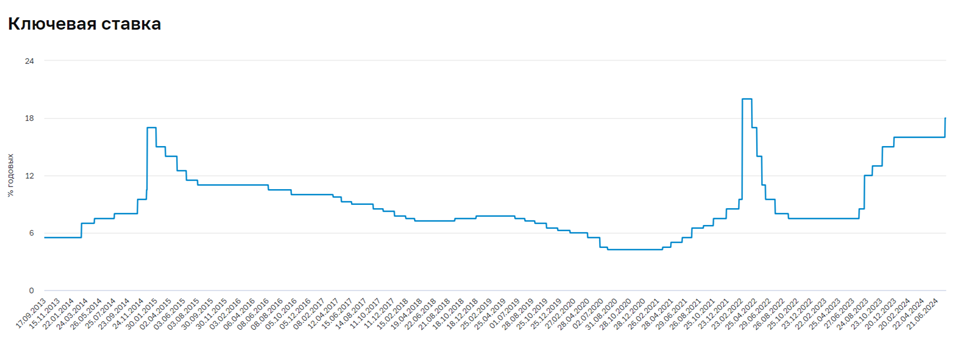

Целевая инфляция в России составляет 4%, однако сейчас она превышает это значение более чем в 2 раза, и составляет 8,6%. Для наглядности прикладываю график. На нем видно, как при увеличении инфляции растет и ставка.

И здесь появляется вопрос: почему повышение ставки не уменьшило инфляцию?

В этот раз ситуация в экономике непростая, так как происходит ее серьёзная перестройка. В связи с уходом части импорта, товаров в обороте страны стало меньше, при том, что спрос не замедлился.

Какие важные факторы сказываются на инфляции в современной ситуации:

-замена/логистика импортного оборудования и товаров;

-увеличение стоимости производства продукции;

-ослабление рубля;

-закрытие площадок для рекламы (соцсеть, поисковик);

Казалось бы, причем тут реклама в соцсети и инфляция. Связь в том, что за счет уменьшения конкурентов, удорожания обслуживания оборудования и других причин стоимость рекламы увеличивается. Расходы на рекламу производители закладывают в цену товаров или услуг. В конечном счете, рост расходов оплачивает потребитель.

-низкая безработица, повышение зарплат;

-повышение стоимости кредитования;

Организациям стало дорого занимать деньги, соответственно все сложнее заниматься развитием и расширением производства. Большинство организаций откладывают инвестиционные расходы до лучших времен. Но в случае необходимости займа под высокий процент растут расходы и соответственно стоимость товара.

-повышение налогов, акцизов, пошлин;

Важное повышение налогов запланировано на 2025 год. По большей части сказывается на инфляции НДС, который в итоге ляжет в цену товара, и налог на прибыль организаций, что тормозит развитие компаний и увеличение предложения товаров и услуг.

-льготные программы по ипотеке.

Вопрос для размышления

Сейчас сложно сделать прогноз на длительный срок, так как возможны разные варианты развития событий в экономике, в том числе из-за геополитики. Но есть интересная ситуация с суммой вкладов физических лиц на счетах банков. На вкладах скопился рекордный объем средств – порядка 45 трл руб., а за счет высоких процентов он еще и растет высоким темпом.

Для понимания величины суммы вкладов – плановый доход бюджета России на 2024 год 35,06 трл руб. Выходит, что в банках сейчас хранится больше денег, чем получает вся страна за год!

Когда начнут снижать ключевую ставку, людям станет не интересно держать деньги на депозите. Вопрос в том, куда пойдут эти деньги? Недвижимость? Экономика в целом? Такой поток денег в экономику может вызвать дополнительный рост инфляции.

Не нужно впадать в панику от этих вопросов, так как, повторюсь, развитие событий и принимаемые меры зависят от многих факторов, в том числе и геополитических, которые предсказать достаточно сложно. Но возможно, стоит диверсифицировать риски и не хранить все сбережения на вкладе.

Больше информации про финансы и экономику в моем канале - подписывайся!