Квартиры по семейной ипотеке теперь доступны не всем и не везде

С 1 июля 2024 года действуют новые условия по государственной программе семейной ипотеки. А 10 июля Минфин опубликовал правила, по которым теперь будут выдавать кредит. Вот что изменилось в условиях и о чём стоит помнить риелтору при работе с семейными клиентами.

Новые требования к заёмщикам

Получить ипотеку по обновлённой программе могут:

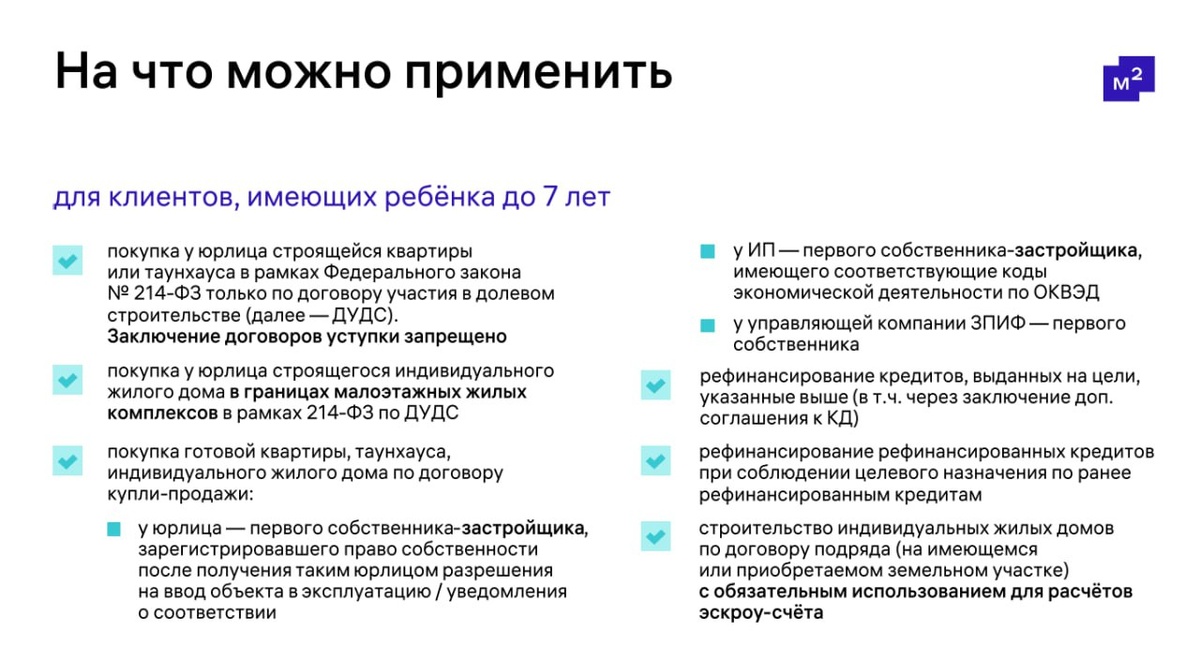

- семьи, где есть ребёнок младше 7 лет

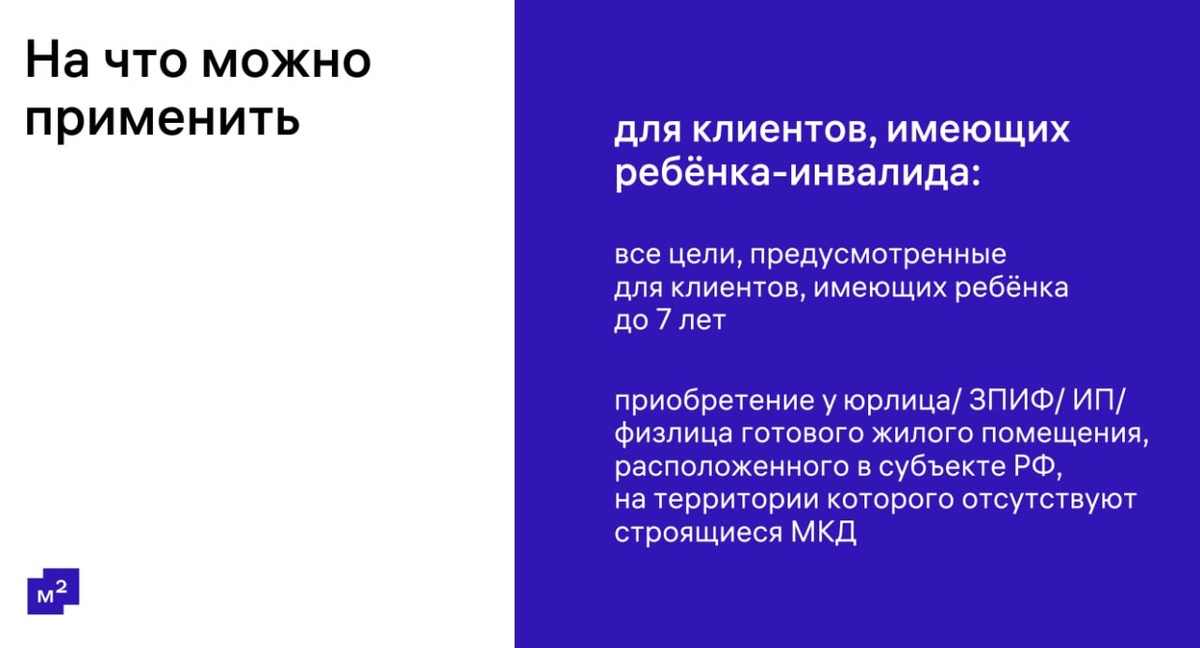

- семьи, которые воспитывают несовершеннолетнего ребёнка с инвалидностью

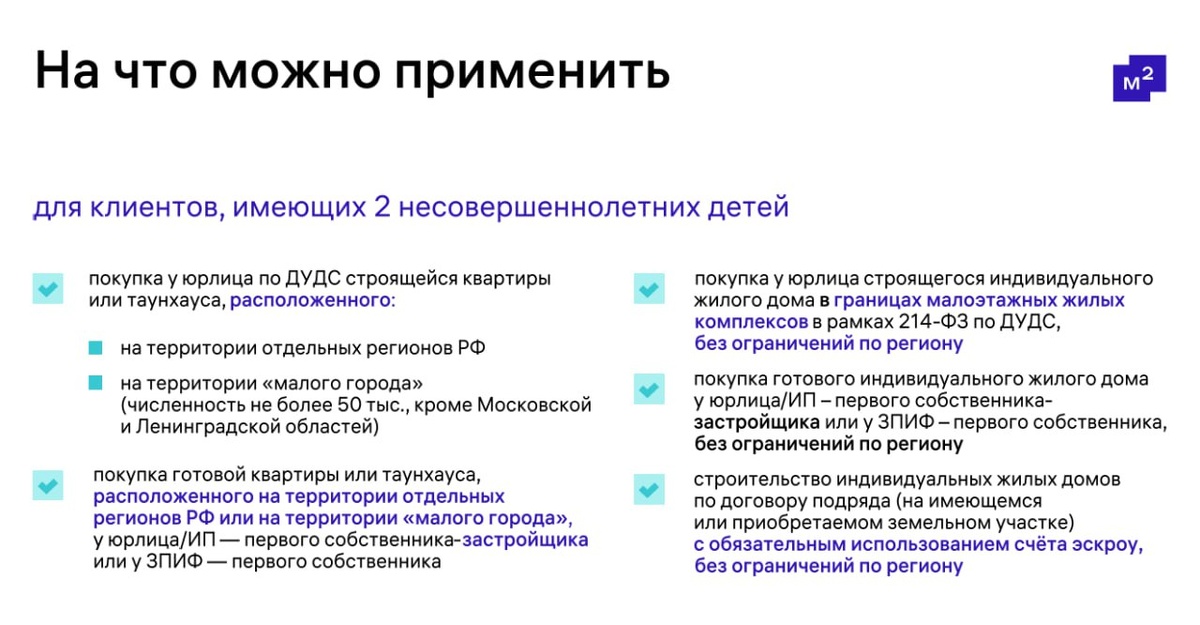

- семьи с двумя и более детьми старше 7, но младше 18 лет — на строительство или покупку жилого дома. Квартиры доступны лишь в ряде регионов

Если ребёнок родился в семье, которая уже взяла ипотеку на рыночных условиях, кредит можно рефинансировать по льготной программе. Скажем, ипотеку на новостройку клиенты взяли в 2022 году, а ребёнок у них появился в 2024-м. Семья подходит под новые условия — поэтому может переоформить имеющуюся ипотеку как семейную.

Усыновлённые дети приравниваются к родным, а вот дети под опекой в программе не учитываются.

Новые требования к объекту

Главное нововведение — получить семейную ипотеку на квартиру в любом регионе теперь могут только семьи с детьми младше 7 лет и с детьми-инвалидами. Остальным доступно в основном ИЖС, а квартиру они могут купить лишь в определённых регионах:

Квартиру по-прежнему можно купить только в новостройке, дом — приобрести у застройщика по ДДУ или ДКП, построить самостоятельно или по договору подряда. При покупке обязательно использовать эскроу-счёт.

Новые требования к кредиту

Условия по кредитованию почти не изменились:

Можно взять и более крупную сумму: до 30 и 15 млн ₽ соответственно. Но всё, что превышает льготный лимит, будет считаться по рыночной ставке. Скажем, если клиент хочет купить квартиру в Москве за 15 млн ₽, он может взять такой кредит. 12 млн ₽ он будет выплачивать по льготной ставке, остальные 3 млн ₽ — по рыночной.

Клиенты, которые ранее оформили кредит по одной из льготных программ, например по IT-ипотеке, могут претендовать на семейную. При этом точкой отсечения является 23 декабря 2023 года. Если заёмщик получил кредит до этой даты, никаких препятствий для нового нет. Если после, нужно выполнить два условия:

- Прошлый кредит полностью погашен до заключения нового договора

- Ребёнок рождён после получения указанного льготного кредита

Как использовать оставшиеся льготные программы с выгодой для клиента — смотрите в нашем вебинаре. А подобрать ипотеку поможет сервис М2 — подайте единую заявку сразу в несколько банков и получите ответ в течение дня. Выберите подходящее предложение и помогите клиенту оформить кредит — в том числе по льготной программе.