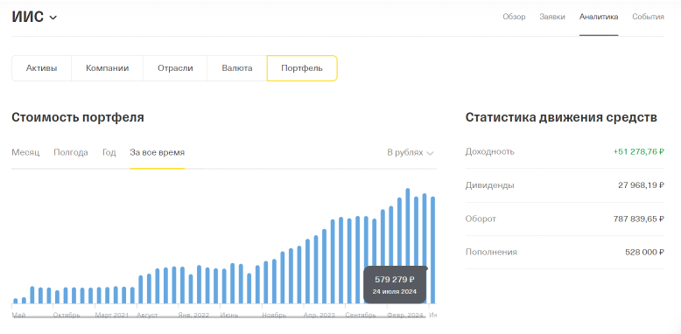

Как быстро летит время. Начинал накопления с 10 000 рублей в месяц и вот на счету уже больше полумиллиона рублей за 4 года эксперимента. Пора подводить очередные промежуточные итоги. Ещё год назад размер капитал был чуть меньше 400 000 рублей, а среднегодовая доходность IRR составляла 2,4%. Как изменилась ситуация с учётом завершения ещё одного года?

Учитывая ступенчатое пополнение счёта (528 000 рублей вложены не одномоментно, пополнения производились ежемесячно), среднегодовая доходность IRR составила +4,6%. Это примерно в 2 раза больше, чем было ещё год назад, но в 2 раза меньше планируемого результата.

Но не всё так плохо. Есть немного «скрытых» денег. В первую очередь хочу упомянуть у дивидендах МТС, которые прямо сейчас находятся в пути. Дивидендный гэп уже произошёл, что сказалось на снижении общей стоимости капитала, а сами дивиденды ещё не отразились на счету, что суммарно снизило мой капитал примерно на 7 000 рублей. С учётом этих денег IRR составляет 5,2%. А ещё очень хочется упомянуть коррекцию всего рынка в течение мая-июня, из-за которой мой портфель потерял примерно 50 000 рублей. Но это уже «бумажная доходность». Её в расчёт брать не буду. Уверен, что рынок восстановится, вот тогда и подсчитаем цифры ещё раз.

Работа над ошибками

Вот смотрю я на состав своего портфеля из девяти компаний и одного фонда и понимаю, что ошибок-то не так уж и много. Примерно половина портфеля в минусе. Но минус минусу рознь.

Мосэнерго: убыток -5%, но ещё пару месяцев назад была прибыль, причём выше 10%. Весь рынок за два месяца упал примерно на 20%, текущий убыток критичным считать не могу;

МТС: дивидендный гэп больше 10% ещё не закрылся, эту историю тоже убытком не считаю.

НОВАТЭК: ситуация неприятная, но убыток не критичен, а в будущем ожидаю улучшение ситуации.

Яндекс: небольшое уточнение по доходности этой бумаги. До смены тикера в бумагу было вложено 44 000 рублей. На момент формирования отчёта стоимость бумаг составила 89 250 рублей. Таким образом, фактическая доходность по бумаге превысила 100%.

Ниже рассмотрение реальных ошибок.

Сегежа

Покупку этих бумаг в момент выхода на IPO считаю самой большой своей ошибкой при ведении пенсионного капитала. Да, на первых порах цена акций росла с 8 до 12 рублей. Но вот уже почти 2 года акции летят вниз и на текущий момент торгуются на уровне 2,5 рублей за акцию. Общий убыток превышает 65%. И сейчас уже ситуация такая, что фиксировать убытки для перекладывания денег в другие активы может быть не так выгодно, как возможное восстановление компании. За счёт чего может произойти это самое восстановление?

Основным драйвером роста выручки и прибыли является лишь предполагаемый рост цены зарубежной валюты (долларов и евро). Вероятно, его не произойдёт. И тогда компании станет ещё хуже, ведь для привлечения живых денег компания вынуждена выпускать облигации с доходностью 24%+ годовых.

Что ещё можно отметить из позитивных моментов для компании?

Генеральным директором ключевого актива Сегежского ЦБК назначили Евгения Баталова вместо Поделенюк Петра. Ни с тем, ни с другим в жизни не сталкивался, но разница в весовых категориях очевидна. Предыдущий генеральный директор до переезда в Сегежу руководил комбинатом, мощности которого были в 10 раз меньше Сегежского. В то время, как Евгений до перехода в новое кресло руководил целым дивизионом «Лесные ресурсы и деревообработка». Есть надежда на то, что основной актив наконец-то выведут из затяжного пике, организовав на нём эффективную производственную деятельность.

А есть ли другие положительные моменты? Шамолин обещает развитие инвест-проекта «Сегежа-Восток» в Красноярском крае с китайскими партнёрами. Вот только при проведении IPO он же обещал рост стоимости акций до 20 рублей за штуку. Но что-то не пошло. Отдельно пугает, что «выгодным» Михаил считает этот инвест-проект при ключевой ставке на уровне 7-8% годовых. Сейчас ключевая ставка 16%, а буквально послезавтра аналитики ждут её роста до 18-20% годовых. Также руководство твёрдо и чётко заявляет о недопустимости дополнительной эмиссии акции в будущем, но можно ли этим словам верить?

Одним словом, ситуация патовая. Надо бы спасать остатки денег, но с другой стороны какой смысл выводить 12 000 рублей из компании, которая гипотетически когда-нибудь восстановится? Я ежемесячно пополняю портфель на сопоставимую сумму, уж пусть попытается восстановиться.

Алроса

Бумага активно закупалась с момента начала СВО после падения всего рынка российский акций. Выбор бумаги основывался на следующий предположениях:

После обвала быстрее всего должны восстановиться экспортирующие компании;

Приоритет необходимо отдать компаниям с минимальным количеством конкурентов;

Готовая продукция должна быть максимально компактной, чтобы компания могла работать на склад «полгода-год» на случай полной блокировки отгрузок до возникновения дефицита на глобальном рынке;

Среди владельцев компании должны быть региональные власти, которые заинтересованы в получении стабильно высоких дивидендов.

Первое предположение ограничило список компаний до двух-трёх десятков наименований. В том числе, в списке оставались Газпром, Лукойл, НЛМК и Сургутнефтегаз. Второе предположение сузило список компаний до нескольких названий. В списке оставались Титан-Ависма и ФосАгро. Третье ограничение оставило в перечне потенциальных инструментов лишь Алросу.

И казалось бы, в списке конкурентов лишь крупная De Beers (на двоих доля мирового рынка превышала 50%, у остальных существенно меньше), но выбывание Алросы с долей в 27% даже не повлияло на снижавшиеся в то время котировки алмазов на спотовом рынке. Кроме того, сама Алроса попала в санкционный список, что заставляет управленцев придумывать различные пути обхода при поставке готовой продукции на обрабатывающий рынок Индии. Само собой, это сказывается на конечной прибыли.

Последний тезис – 25% доли Алросы у властей Якутии вообще никак не сыграл. Допускаю, что упущенные дивидендные выплаты компенсируются другими механизмами.

Что буду делать с Алросой? Да то же самое, что и с Сегежой. Пусть и доля Алросы превышает 10% от всего капитала. В случае отсутствия позитивных новостей бумаги этой компании останутся в текущем количестве. Без продажи и дополнительных покупок.

Перерасчёт ежемесячных инвестиций

Завершён очередной инвестиционный год, необходимо проводить расчёт индексации вложений согласно моей системе.

В прошлом году я использовал лишь 4 товара из пяти, предполагая, что резкий рост стоимости автомобилей – явление временное. В настоящий момент очевидно, что этот рост не временный, а постоянный, поэтому возвращаюсь к оценке повышения стоимости по старой схеме:

1. Официально новые автомобили Mercedes в России не продаются. Чтобы оценить стоимость этого аппарата лезем на сайт автомобильных объявлений. Задаём критерии поиска «год выпуска» не ранее 2023 и «пробег» не более 1 000 километров. В границах Москвы и МО получаем 27 объявлений от 7 950 000 рублей до 13 590 000 рублей. Нам нужно оценить стоимость автомобиля в комплектации «барабан эдишн», поэтому логичнее взять цену самого бюджетного предложения. Но зная распространённость мошеннических схем и привлечение ничего неподозревающих людей в салоны несуществующими автомобилями я отмету первые 2 объявления. Во-первых, цена этих машин сильно ниже, чем в других объявлениях, а во-вторых, только с третьего объявления «шаг роста цены» становится адекватным рыночным реалиям. Принимаем стоимость 9,5 миллионов рублей.

2. 46 iPhone в максимальной комплектации обойдется сейчас в 9 200 000 рублей. Раньше было сильно дешевле;

3. 75 ночей в самом бюджетном номере Four Seasons Moscow стоит 6 375 000 рублей, что опять же сильно дороже, чем год назад;

4. 282 проездных билета "Тройка" в границах Москвы стоят 7 247 400, подорожание на 5% по сравнению с прошлым годом. Что в целом кажется подъёмным;

5. 130 тысяч кубометров холодной воды с НДС обойдутся в 7 774 000 рублей, что опять же ощутимо выше, чем год назад.

Берём среднеарифметическую стоимость пяти представленных товаров 8 019 280 и делим на базовые 5,5 миллионов рублей. На пятый год продолжения проекта я вынужден проиндексировать свои ежемесячные пополнения на 46% относительно базы в 10 000 рублей. Чтобы было проще считать, округляю до 14 500 рублей ежемесячно.

Можно ли выжить на прибавку к пенсии, если прекратить пополнение счета сейчас?

А что, если прямо сейчас прекратить пополнять счёт и начать «проедать» накопленное? Неполные 580 000 рублей при среднегодовой доходности порядка 5% ежемесячно будут давать прибыль в размере 2 400 рублей в месяц. За вычетом налогов остаётся чуть больше 2 100 рублей. Сумма небольшая даже по сравнению с минимальной в Москве пенсией в районе 20 000 рублей в месяц. Что уж говорить про ожидаемую пенсию (по расчётам ПФР) в 50 000+ рублей. Поэтому необходимо продолжать вкладывать деньги, что я планирую делать ещё минимум шестнадцать лет.

Понравилась статья? Хочешь дальше следить за проектом? Подпишись, поставь лайк. Это поможет мне в продвижении канала.