Безусловно, прошедший месяц для рынка недвижимости является по меньшей мере значимым. Без долгих вступлений начнём разбор произошедших событий и их влияния на ближайшее будущее российского рынка недвижимости (выводы - в конце).

ГЛАВНАЯ НОВОСТЬ - 18% КЛЮЧЕВОЙ

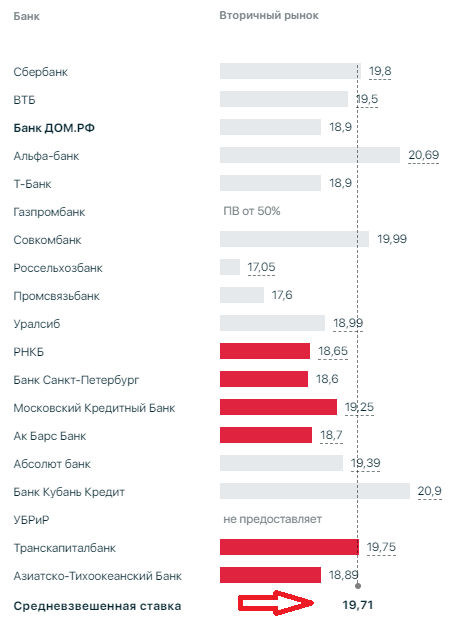

Вот уже почти год прошёл с того момента, как ЦБ начал бороться с инфляцией путём увеличения ключевой. За этот год мы пришли вот к такой бешеной средней ставке по рыночной ипотеке (данные за прошлую неделю от ЕИСЖС (Единой информационной системы жилищного строительства)):

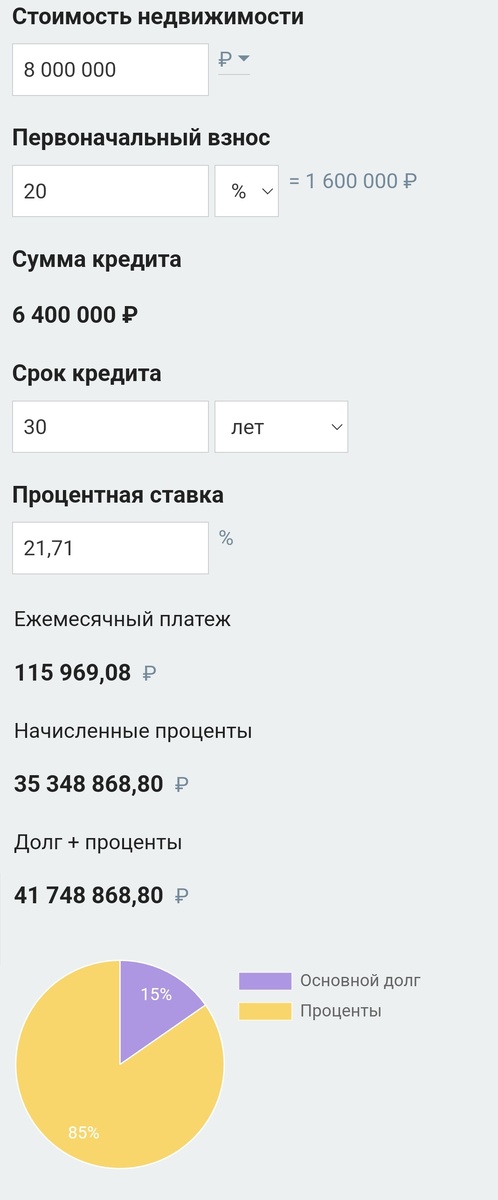

Разумеется, увеличение "ключа" с 16 до 18% подтолкнёт и без того запретительный уровень ставок на ещё более высокое значение. Если вырастет на те же 2%, то при покупке средней по стоимости квартиры в Питере миллионов в 8, при стандартном минимальном первоначальном взносе, расчёт выйдет следующий. Разумеется, растягиваем ипотеку на максимальные 30 лет, чтобы ежемесячный платёж был меньше.

Мало того, что такие ежемесячные платежи потянет далеко не каждый, нужно помнить, что ещё прошлой осенью ЦБ установил новые правила допустимой долговой нагрузки для получения ипотеки. Потому, чтобы взять такой кредит, Вам нужно зарабатывать сумму в два раза больше ежемесячного платежа, то есть по нашему расчёту - 232 тысячи рублей в месяц. Как сами понимаете, людей с такими доходами в стране не так уж и много. Да и они, как правило, деньги считать умеют, чтобы брать ипотечный займ на настолько невыгодных условиях, где чтобы взять в кредит 6,4 млн, нужно заплатит 35 млн процентов.

Разумеется, сложившаяся ситуация для вторички будет негативно влиять на обороты в этом сегменте рынка и дальше. Я всегда говорил, что недвижимость на то и недвижимость, что не двигается, и сильно привязана к локальным ценовым трендам. В тех регионах, где цены на недвижимость растут - рост замедлится, где стагнирует - перейдёт к снижению, где снижается - снижение только продолжится. Вывод очевидный, но встаёт вопрос о том, насколько долго это с нами продлится.

Не менее важным результатом заседания ЦБ, чем само по себе объявление ключевой ставки, является прогноз ЦБ по динамике ключа на ближайшие годы. И мы с Вами можем видеть, что ситуация становится только хуже.

Если в феврале этого года по прогнозам Банка России можно было ожидать снижения до более-менее удобоваримых для рынка 8-10% уже в следующем году...

...то после последнего заседания мы видим, что усилий, очевидно, недостаточно, и нормальные ипотечные ставки вернуться только в 2026-м!

НОВОСТРОЙКИ И НОВАЯ СЕМЕЙНАЯ ИПОТЕКА

За этот период года высокой ключевой ставки многие находили решение в покупке новостройки, где действовала льготная ипотека "Господдержка-2020" под 8%, семейная ипотека под 6% и IT-ипотека под 5%. Первая закончилась, а вторая заметно урезана. Раньше можно было ей воспользоваться в любом регионе, если есть два несовершеннолетних ребёнка в независимости от их возраста, или один, родившийся после 2018-го, а также тем, у кого есть дети-инвалиды. Теперь ей можно воспользоваться лишь тем, у кого есть ребёнок, не достигший 7-летнего возраста. Правила для родителей детей-инвалидов не изменились. Есть исключение для тех, у кого есть два несовершеннолетних ребёнка, и живут они в следующих регионах, где уровень ввода нового жилья недостаточный:

Эти изменения, разумеется, сильно "зарубили" спрос как на новостройки в частности, так и на ипотеку в целом. Frank RG анализировал глубину падения по итогам первой половины месяца, и выдал следующее:

Почти в половину - величина ожидаемая. Но стоит отметить, что в июне был серьёзный ажиотаж в связи с изменениями госипотеки, который "вымыл" спрос, потому такие скудные показатели июля не удивительны. Вот что более весомо, так это заявления аналитиков главного оператора всея госипотеки - Дом.рф, предсказывающие результаты уже всего 2024-го.

Кто-то скажет, что с текущим уровнем ставок - это ещё позитивный прогноз, но на самом деле это далеко не так. Первое полугодие 2024-го выдалось не самое плохое, глубина падения рынка ипотеки по отношению к тому же временному периоду 2023-го оказалась несущественной. Иными словами даже аналитики Дом.рф понимают, что основное падение рынка ипотеки в это году придётся на вторую половину года. Для того, чтобы подчеркнуть важность этой информации, напомню, что доля сделок с ипотекой среди всех сделок с недвижимостью составляла в последнее время более 70%.

Разумеется, импульсом для увеличения оборотов на рынке могло бы стать снижение цен на жильё. Но продавцы-физлица если и идут на это, то несущественными шагами, так как и без того новостройки стоят дороже процентов на 20-40 в зависимости от региона.

Ожидать же снижения цен от застройщиков в такой ситуации вполне закономерно. Но пока что наши девелоперы не прошли свои стадии "отрицание - гнев - торг - депрессия - акции и скидки - снижение цен". А только снизили ввод жилья за последние полгода аж на 28%, чтобы попытаться стимулировать спрос уменьшением предложения. Конечно, это не сильно им поможет. Но ожидать от них снижения цен до таких значений, что это станет драйвером рынка - бессмысленно.

А ЧТО АЛЬТЕРНАТИВЫ?

Разумеется, в условиях такого существенного снижения доступности квартир для подавляющего большинства населения спрос переместится, и будут дорожать альтернативы: аренда и строительство домов. Касательно найма жилых помещений тут недавно видел даже такие катастрофичные прогнозы:

Что это за аналитики такие, выяснять даже не стал, так как мне слабо верится в двукратный рост. Вот рост в 30-50% в регионах с сильным спросом на найм жилья может быть вполне вероятен.

4 года пытались повысить доступность жилья миллиардами госденег - в результате угрохали даже аренду. 5 баллов (сарказм).

У индивидуального жилищного строительства появляется иной стимул к удорожанию - новый закон об эскроу-счетах. Да-да, как у новостроек. Новая схема предполагает, что физическое лицо заключает договор с подрядчиком для строительства дома, а деньги передаёт не ему в руки, а кладет на специальный счёт эскроу в банке, где они хранятся до выполнения подрядчиком обязательств по договору. Подрядчик должен или строить на свои, или берет заемные деньги в банке. После введения подобной схемы на многоквартирные дома цены в новостройках поползли вверх. С ИЖС будет то же самое, но не в тех же объёмах. Те, кто строит дом за наличные, просто не станут этим пользоваться - будут платить подрядчикам напрямую. Однако те, кто строят в ипотеку, в частности, в ту же семейную ипотеку, избежать этой схемы уже не смогут. А доля ипотеки в стройке домов растёт с каждым годом.

КАКИЕ ЖЕ ВЫВОДЫ?

Тяжело подобрать цензурное определение, чтобы охарактеризовать перспективы второй половины 2024-го для рынка недвижимости - обороты заметно снизятся по сравнению с предыдущими годами, так как все ранее стимулировавшие их драйверы серьёзно ослабли. Думаю, что "грустные" - подходящее слово. Однако, даже эта ситуация не будет катастрофичной - рынок замедляется или ускоряется, но никогда не останавливается. Всё равно будут сделки с наличными, сделки с небольшой долей ипотеки в расчётах, всё равно будут альтернативные сделки и цепочки сделок - рынок не встанет. Плюсом как всегда будет сезонность, но в этот раз без поддержки нормального ипотечного кредитования высот прошлых лет она достигнуть не поможет. Вызовет ли это падение цен? Это безусловно вызовет усиление замедляющих трендов в большинстве регионов страны, но многое также зависит и от местных особенностей не только отдельных городов, но и отдельных локаций в этих городах. В целом, конечно, ситуация располагает к снижению. Одно понятно совершенно точно: сейчас начался настоящий период охлаждения рынка недвижимости.

Ну а если Вам нужно в это "интересное" время продать/купить квартиру в Санкт-Петербурге - обращайтесь по контактам в описании, всегда буду рад помочь!

Всем добра!