PS

Лично я перечислил 36 тыр, закрыл так сказать свой "НПФный гельштат". Да, и перевел 212 тыс. руб. "заморозки". Вернее сказать - оформил заявление на перевод. Результат будет только весной 2025 года.

Живем, думаем, двигаемся! Источник информации:

https://www.cbr.ru/Collection/Collection/File/49203/review_npf_24Q1.pdf Всем читателям моего блога желаю терпения, здравых рассуждений,удачи в долгосрочном инвестировании, и, конечно же, здоровья. Ежедневные обсуждения темы долгосрочного инвестирования и просто, "болталка о жизни" - все это происходит в Телеграмм канале "Пенсионный фонд Кубышка". Там есть замечательный чат, где мы общаемся. Присоединяйтесь https://t.me/moneybag2034

Стимулирование государством граждан, побуждение к долгосрочным сбережениям

- Срок стимулирования государством граждан увеличен с 3 до 10 лет.

В течение 10 лет государство будет платить так называемые "стимулирующие взносы" на сберегательные счета россиян в негосударственных пенсионных фондах (НПФ).

На этих государственных взносах, то есть на со-финансировании накоплений в пенсионных фондах, и построена вся программа долгосрочных сбережений (ПДС). - Программа запущена 1 января 2024 года.

Эта программа позволяет россиянам самостоятельно откладывать средства на будущее — для получения пенсий или пассивного дохода, а также иметь возможность снять их досрочно на образование или дорогостоящее лечение. - Эти сбережения - долгосрочные.

Договор об участии в ПДС должен длиться не менее 15 лет или до достижения предпенсионного возраста в 55 лет для женщин или 60 лет для мужчин. - Минималка в год 2 тыс. руб.

За год надо внести в ПДС не менее 2 тыс. рублей — это ключевое условие софинансирования.

Государство внесет столько же, сколько и участник ПДС, но не более 36 000 рублей в год. - Правило: "бедные получают больше, богатые - меньше".

Клиенты НПФ разделены на 4 "вида", по доходу ежегодному. Названия - условно-шуточные, моя отсебятина.

Бедные: 1 к 1. Официальный доход не выше 80 тыс. руб. в месяц. Максимальный взнос в год 36 тыс. руб, он будет удвоен весной следующего года, то есть превратится в 72 тыс. руб.

Средний класс: 2 к 1. Офиц.доход от 80 тыс. руб. до 150 тыс. руб. Если вложить 36 тыс. руб, получишь только 18 тыс. руб. в качестве прибавки. Снижение в 2 раза, по сравнению с 1 группой. Если положить 72 тыс. руб. в год, то получишь 36 тыс. руб. в год от государства, это предел.

Богатые: 4 к 1. Офиц.доход выше 150 тыс.руб. в месяц. Вкладывает 36 тыс. руб, получает 36/4=8 тыс. руб. прибавку от государства. Если внесет 144 тыс. руб, то получит 36 тыс. руб. от государства. Это предел. - Программа действует с 1 января 2024 года, но впервые обещанную государственную поддержку можно будет получить лишь весной 2025 года.

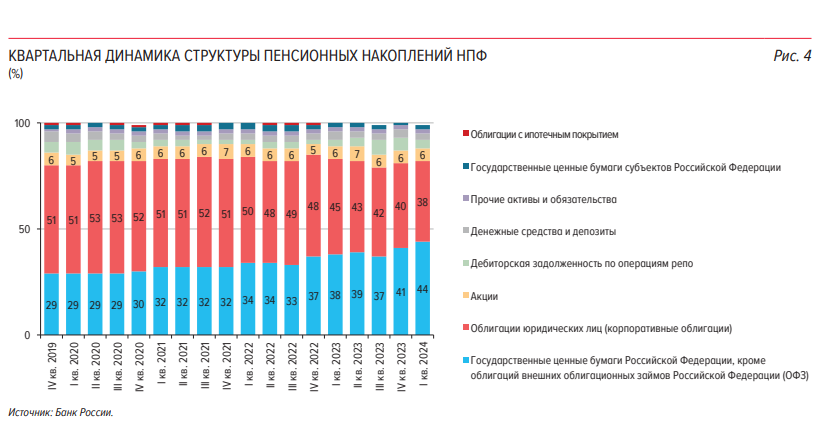

- НПФ - суперконсервативный долгосрочный инвестор. Куда вкладывает НПФ деньги. Официальная статистика ЦБ РФ.

1) Акции 6%.

2) Корпоративные облигации 38 % (ух ты, прям "золотое сечение 62 на 38%", и сюда оно пробралось око_янное...).

3) ОФЗ - 44%.

4) 12 % (по 1-2% на позицию) приходится на:

- Облигации с ипотечным покрытием.

- Государственные ценные бумаги субъектов Российской Федерации.

- Прочие активы и обязательства.

- Денежные средства и депозиты.

- Дебиторская задолженность по операциям РЕПО.

ЦБ РФ, официально

- По состоянию на 18 июля 2024 года объем привлеченных средств в ПДС превысил 36,5 млрд рублей. Заключено 775 000 договоров.

- Основные получатели этих средств: пенсионные фонды Сбербанка и ВТБ.

Клиенты "СберНПФ" на 18 июля 2024 года вложили 28 млрд рублей в ПДС. Заключено 599 000 договоров.

Интересно. Считаем!

- Разделим 36,5 млрд.руб./775 тыс.договоров = 47 096 руб. (средняя температура по палате).

- Разделим 28 млрд.руб./599 тыс. договоров = 46 744 руб. (средний взнос по СберНПФ).

PS

Лично я перечислил 36 тыр, закрыл так сказать свой "НПФный гельштат".

Да, и перевел 212 тыс. руб. "заморозки".

Вернее сказать - оформил заявление на перевод. Результат будет только весной 2025 года.

Живем, думаем, двигаемся!

Источник информации:

https://www.cbr.ru/Collection/Collection/File/49203/review_npf_24Q1.pdf

Всем читателям моего блога желаю терпения, здравых рассуждений,удачи в долгосрочном инвестировании, и, конечно же, здоровья.

В здоровье тоже надо инвестировать, прежде всего свое время !

Ежедневные обсуждения темы долгосрочного инвестирования и просто, "болталка о жизни" - все это происходит в Телеграмм канале "Пенсионный фонд Кубышка".

Там есть замечательный чат, где мы общаемся.

Присоединяйтесь https://t.me/moneybag2034