Добро пожаловать в мир российской банковской прибыли, где цифры на первый взгляд могут выглядеть как сказочные, а на деле скрывают множество финансовых казусов и стратегических головоломок. За первые шесть месяцев 2024 года банки продемонстрировали рекордную чистую прибыль в 1,8 триллиона рублей. Согласитесь, звучит внушительно, почти как стоимость частного космического корабля. Однако, если присмотреться поближе, картинка оказывается не такой уж радужной.

Рекордная прибыль: лидеры и аутсайдеры

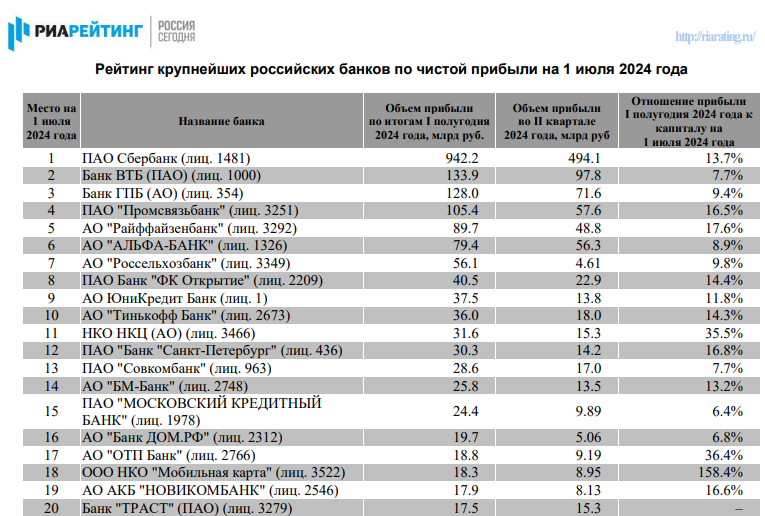

Да, вы не ослышались, российские банки поставили новый рекорд, заработав 1,8 триллиона рублей прибыли за первое полугодие. Это больше, чем в прошлом году (1,7 триллиона рублей), анализирует ПРАЙМ. Видимо, российские банки решили напомнить всему миру, что они не просто пережили кризис, но и вышли из него с гордо поднятой головой и банковским счетом. В частности, Сбербанк продолжает свою победоносную трилогию, заработав 942 миллиарда рублей. Это почти как супергерой, но только в финансовом мире. Для сравнения, совокупная прибыль всех банков с 2-го по 20-е место не дотягивает до прибыли одного Сбербанка. Подумайте об этом, когда будете заказывать свою утреннюю чашку кофе – возможно, Сбербанк только что зарабатывал на ваш завтрак.

На втором месте по прибыли оказался Банк ВТБ с 134 миллиарда рублей, а третье место занял Газпромбанк с 128 миллиарда рублей. Что касается остальных, то они словно скромные участники конкурса, где главный приз уже уезжает к Сбербанку.

Рентабельность: от неба до земли

Но не все так радужно. Несмотря на рекорды, рентабельность активов российских банков немного снизилась до 2,1% с 2,24% в начале года. Словно финансовые супергерои вдруг решились на скромность. Видимо, рентабельность решила вернуться в "нормальное" русло после аномально высокого показателя в 2,61% в октябре 2023 года. Кто знает, может, банки просто решили отдохнуть от своих рекордов, как раз в середине года.

Рейтинги по прибыли к капиталу: "Финансовые олимпийцы"

Но, возможно, самая увлекательная часть этого финансового турнира – это соревнование по отношению прибыли к капиталу. Райффайзенбанк оказался абсолютным лидером в этом состязании, демонстрируя впечатляющий результат в 17,6%. Это больше похоже на «Финансовый ГТО», чем на обычный банковский отчет. Промсвязьбанк тоже не отстал, с результатом 16,5%. Сбербанк, хоть и выглядит как крупный супергерой, по этому показателю оказался только на пятом месте с 13,7%. На последнем месте из десяти крупнейших – Банк ВТБ с 7,7%, что больше напоминает скромного участника в группе активных «паралимпийцев».

Проблемы больших игроков: от убытков до рекордов

Первое полугодие 2024 года можно назвать уникальным, и не только из-за рекордных прибылей. Как мы писали в мае, в первом квартале 2024 года 20 банков из ТОП-50 зафиксировали резкое снижение прибыли, что делает их полугодовые результаты почти магическими.

Например, Альфа-банк потерял 12 миллиардов рублей, Совкомбанк – 5 миллиардов рублей, а Почта-банк зафиксировал убыток в 4 миллиарда рублей. ВТБ и Совкомбанк сократили свою прибыль в 2,8 раза каждый, а Почта-банк вообще продемонстрировал снижение прибыли в 31,2 раза. Эти цифры могли бы стать основой для финансового фильма ужасов, если бы не тот факт, что во втором квартале ситуация изменилась до неузнаваемости.

Во втором квартале банки не только исправили положение, но и подняли прибыль до рекордных высот. Это явный пример того, как один квартал может перевернуть финансовый ландшафт с ног на голову. Возможно, банки решили, что не будут останавливаться на достигнутом, и теперь готовы к новым финансовым подвигам.

Перспективы и угроза убытков до конца года: будет ли продолжение?

Несмотря на оптимистичные полугодовые результаты, существует несколько факторов, которые могут повлиять на прибыль банков до конца года. Во-первых, рост процентных ставок и ужесточение регулирования могут снова поставить банки перед сложными выборами и потенциальными убытками. Если ставки продолжат расти, это может снизить маржинальность и увеличить расходы по обслуживанию долгов, особенно для тех, кто в первом квартале уже оказался в убытках.

Кроме того, санкции и геополитическая нестабильность остаются на повестке дня. Эти факторы могут оказать негативное влияние на финансовые результаты, особенно, если ситуация усугубится. Например, ограничение доступа к международным финансовым рынкам или новые экономические меры могут ударить по тем банкам, которые наиболее уязвимы к внешним рискам.

Не стоит забывать и про потребительское поведение. Если рынок розничного кредитования продолжит охлаждаться или потребители станут более осторожными в своих расходах, это может также сказаться на прибыли банков. Снижение спроса на кредиты и услуги может привести к уменьшению доходов, что особенно тревожно для тех банков, которые полагаются на розничные операции.

Таким образом, хотя текущее полугодие и радует рекордами, ни один банковский аналитик не осмелится делать окончательные выводы до конца года. Ведь финансовые реалии могут быстро измениться, и даже самые стабильные банки могут столкнуться с непредвиденными проблемами.

Технологии в помощь

На фоне всех этих изменений, технологии и автоматизация могут стать важным фактором, который поможет банкам удержаться на плаву или даже улучшить свои финансовые результаты. Внедрение искусственного интеллекта и машинного обучения в финансовые процессы позволяет существенно сократить затраты и повысить эффективность работы. Например, автоматизация обработки заявок на кредиты и использование алгоритмов для оценки кредитоспособности клиентов могут не только ускорить процессы, но и снизить количество ошибок.

Блокчейн и смарт-контракты также обещают значительно упростить и обезопасить трансакции, минимизируя риски и затраты на проверку сделок. Это может помочь банкам улучшить свои финансовые показатели за счет снижения издержек и повышения прозрачности.

Кроме того, развитие цифровых продуктов и онлайн-услуг может помочь банкам увеличить доходы, привлекая новых клиентов и предоставляя им более удобные и персонализированные услуги. Примеры включают мобильные приложения для управления финансами и виртуальные консультанты, которые могут предлагать клиентам финансовые советы и помощь в режиме реального времени.

Однако, несмотря на все преимущества, технологическая трансформация требует значительных инвестиций и времени. Банк, который не успеет адаптироваться к новым условиям, рискует остаться позади в этом конкурентном поле.

Прогнозы

Несмотря на все перипетии, эксперты прогнозируют, что годовая прибыль банковского сектора может достичь от 3,1 до 3,5 триллиона рублей. Это, конечно, не 4 триллиона, но и не так уж и плохо, особенно если учесть все трудности.

Так что, если вы хотите понять, куда движется финансовый мир, взгляните на российские банки. Они могут удивить, расстроить, но, безусловно, не оставят вас равнодушными. В конце концов, в мире финансов всегда есть место для удивления и доли иронии.