Добрый день, Инвестсообщество!

На предыдущей неделе я распродал почти весь МТС перед дивидендной отсечкой. К сожалению из-за общей слабости рынка акции оператора сильно пролили и пришлось фиксироваться по более низким ценам, чем мне бы хотелось.

За полгода с позиции по МТС я заработал всего по 16 рублей на акцию. С другой стороны, я высвободил кэш на 4,5% на докупку более перспективных идей. Так же высвободил кэш сбросив остатки Сургутнефтегаза префов.

Здесь мне повезло больше и основную часть позиции я продал по 70 рублей за бумагу ещë в мае.

Как видите, денег у меня было много на докупку и я отлично закупился. Сейчас много хороших идей, особенно в долгосрочный дивидендный портфель - о чём здесь мы и поговорим!

С учётом, что средняя историческая дивидендная доходность колеблется в диапазоне 7-9% годовых - мы можем сейчас "зафиксировать" дивидендную доходность 12% - 15% и это в надёжных компаниях. Снова настало время дивидендных стратегий.

Прежде чем мы разберём идеи на докупку, я попрошу вас поставить лайк статье - это помогает развивать канал и получать большие охваты.

Теперь 15% от монетизации канала идёт на благотворительность.

ДИВИДЕНДНЫЕ ИДЕИ

ТРАНСНЕФТЬ

На общем сантименте и слабости рынка компанию укатали вниз раньше времени (до дивидендной отсечки). Эту идею мусолили на многих каналах и по этому после дивидендной отсечки компания устремилась вверх.

Основные тезисы не поменялись с декабря 2023 года, когда вышла эта статья.👇

Сейчас хорошая возможность для докупки после падения и дивидендной отсечки.

Нас ждёт восстановление, как минимум к 1500 рублей за бумагу. Бизнес крепкий и надёжный. Зависит только от объёмов прокачки и длины маршрутов.

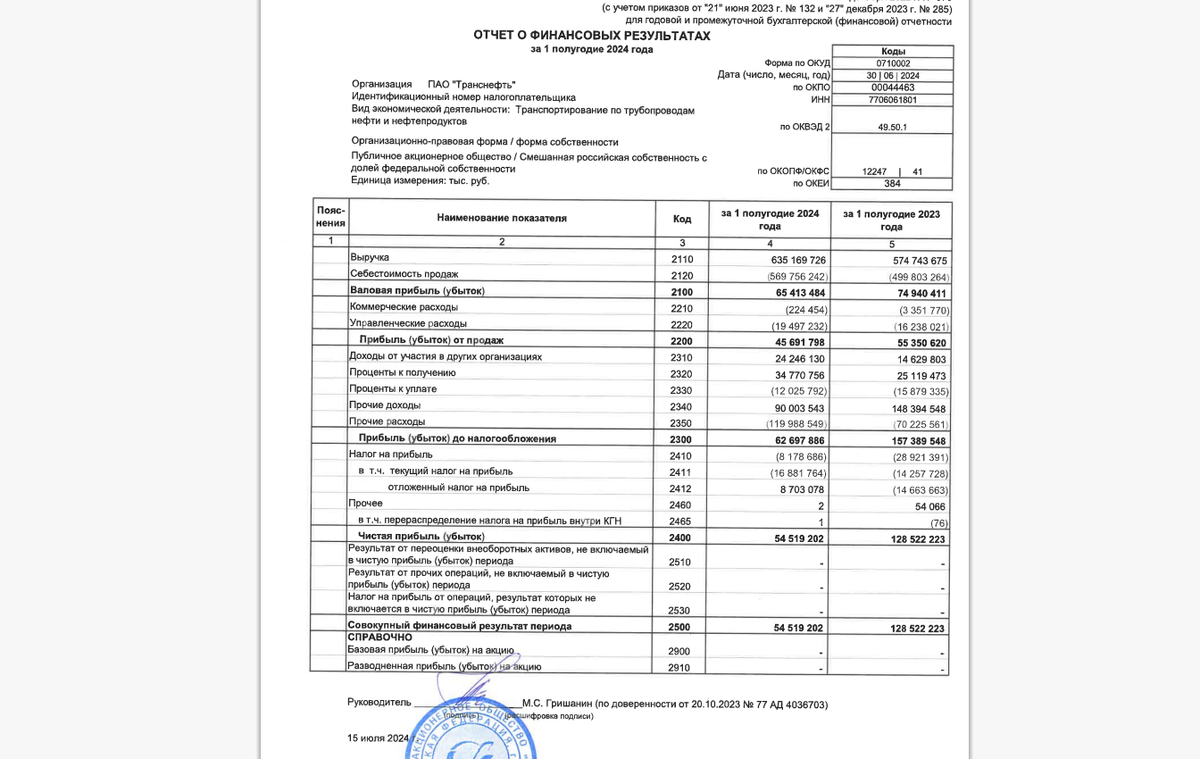

Многих смутил отчёт по РСБУ за 1 полугодие 2024 года и падение в нëм чистой прибыли в 2,5 раза. Выглядит он так:

Все инвестблогеры успокаивают тем, что РСБУ не МСФО и показывает финансовое состояние только головной компании, проще говоря состояние дел части бизнеса, а не всего.

По факту это так, но Транснефть не сильно уж и разделена на группу компаний, чтобы её отчётности(РСБУ и МСФО) сильно отличались.

Безусловно в МСФО результаты будут лучше, но вряд ли сильно отличаться.

Обратите внимание на рост выручки - это главный показатель развития бизнеса. Она выросла на 10.6%, где-то на уровень инфляции. При этом себестоимость выросла на 14%.

То есть издержки растут быстрее, чем выручка. Получается, что индексация тарифов на прокачку недостаточна + произошло незначительное снижение объёмов транспортировки.

Так же в отчёте видно воздействие высокой ключевой ставки и наличие кубышки у компании.

Просто посмотрите цифры: после вычета себестоимости от основного бизнеса у компании остаётся 65 млрд. рублей (валовая прибыль), а проценты от кубышки приносят ещё 34 млрд. рублей.

Вторая точка боли, кроме существенно выросшей себестоимости - это прочие расходы.

В прочие расходы (2350) в основном входят:

- расходы, связанные с возмещением убытков;

- суммы кредиторских, дебиторских и депонентских задолженностей, по которым истек срок исковой давности;

- отрицательные курсовые разницы;

- стоимость имущества, выявленного или списанного по результатам инвентаризации;

- судебные издержки и многое многое другое;

Проще говоря, здесь в основном списания и амортизация. Рост прочих расходов составил 70%, но как правило это временное явление. Гораздо страшнее, что выручка растёт медленнее себестоимости.

В целом, это ещё не показатель - нужен МСФО, а лучше посмотреть в динамике по нескольким отчëтам.

Бизнес у компании хороший и будет приносить стабильный доход. Транснефть нужно покупать на просадках, как сейчас.

ДивПортфель:

Здесь у меня без изменений. Был соблазн добрать при такой просадке, но доля компании и так уже 12,1%.

ГАЗПРОМ НЕФТЬ

На днях вышла статья с разбором Газпром нефти.

Она небольшая, но там всё подробно описано. Так что не ленитесь и почитайте там, а здесь тезисно:

- Нефть на приемлемых уровнях для заработка;

- Переработка приносит хорошие деньги;

- Маленький free float (акции в свободном обращении) добавляет волатильности и помогает брать по более привлекательным ценам.

Прогнозные дивиденды около 110 рублей в год, что составляет 15% дивидендную доходность.

ДивПортфель:

Я нарастил позицию до 5.9%. Часть позиции сдам, когда отрастёт. Думаю, держать около 5%.

Причина подрезания в статье о Газпром нефти.

ЮНИПРО

Эту идею мы обсуждали здесь:

Компанию на общей волне сильно пролили вниз. Кубышка из-за отсутствия возможности платить дивиденды продолжает расти и приносить большой процентный доход, также и операционный бизнес генерирует хорошую прибыль.

Если всё пойдёт штатно, то к концу 2024 года у компании будет кубышка на 1 рубль на акцию, что при цене 1,8 рубля за бумагу создаёт большой потенциал не переоценку.

Ждать выплаты 1 рубля дивидендами это яркий пример сильного оптимизма или проблем с критическим мышлением, но прокатиться на волне хайпа вполне можно.

В период высоких ставок компания будет пухнуть ещё быстрее. Тем самым превращаться в Интер РАО.

Только в отличии от Интер РАО раньше компания платила 100% чистой прибыли на дивиденды и эта история подстёгивает любителей дивидендов.

В прошлый раз на информационном фоне о возможной передачи Юнипро в руки Российскому мажоритарию и разблокировки кубышки для дивидендов она улетела вверх до 2.5 рублей (зеленная линия).

Почти год прошёл с того момента. За это время у компании денег стало ещё больше и период высоких ставок не заканчивается. Потенциал для ракеты продолжает нарастать.

ДивПортфель:

Я говорил, что буду наращивать долю, если цену прольют. Как раз сейчас время набирать. Добрал до 2.89%. Деньги кончились не успел набрать до 3%.

МТС Банк

Идея не моя, услышал у Профита. Якобы торгуется на уровне 0.75 от капитала.

А капитал основа для банковского бизнеса.

Рентабельность хуже, чем у Сбера и составляет 19% (У зеленого гиганта 23-24%), но это рентабельность на собственный капитал, а мы его покупаем дешевле по 0.75.

А значит рентабельность на наши вложения составляет 25%, чуть выше Сбера, но в отличии от него МТС Банк растёт по капиталу быстрее благодаря деньгам компании МТС.

Маленькому банку в этом случае расти проще, а рентабельность на уровне Сбера.

ДивПортфель:

Я не держу. Но решил написать, чтобы вы смогли подумать на досуге. Звучит интересно, но идею не копал.

НОВАТЭК

Я так часто писал об этой компании, что даже не знаю, что нового я могу рассказать о ней. СПГ поставки в Японию растут. Санкции обходят, бизнесу не просто, но вероятно дно пройдено.

Эта компания на долгосрок. Потребность в газе в мире растёт и покупателей на свой СПГ мы точно найдём. Сейчас ходит много слухов про теневой флот СПГ.

Существенно выросли объёмы на покупку, но пока в росте это не сильно отразилось.

Прогнозная дивидендная доходность около 9.6% годовых, что мало если смотреть на рынок.

Зато есть потенциал для роста прибыли и в дальнейшем получения дивидендов в районе 15% годовых.

Газовый рынок слишком политичный рынок, как и нефтянка. Политику сложно прогнозировать, так что опасно держать большую позицию в этом секторе.

ДивПортфель:

Добрал до 5.1%. Многовато на мой взгляд, но подравнивать не планирую из-за больших объёмов на покупку. Чуть подрежу если отрастёт к синей линии.

ЕВРОПЛАН

По этой компании я готовлю большой разбор. Многих пугает, что ОЗОН и Яндекс тоже начинают заниматься лизингом.

Хотя вероятно это разный лизинг.

Ждём отчёта за 2 квартал 2024 года. По идее скоро должен быть. Интересует сохранение роста капитала и рентабельности.

ДивПортфель:

Добрал до 3.2%. Подрезать начну у зелёной линии до 3%.

ВМЕСТО ВЫВОДА

Я не поднимал тему длинных ОФЗ, хотя на мой взгляд - это хорошая инвестиция на долгосрок. Сам продолжаю держать почти 15% от портфеля.

Мне хочется много чего купить, я готов наращивать все эти идеи, кроме Транснефти (и так 12% от портфеля), но кэша у меня ноль.

Именно из-за отсутствия кэша я пишу о подрезании всех этих позиций, когда они слегка отрастут. Необходимо сформировать, хотя бы 2-3% резерва на всякий случай.

Мне повезло, когда я скинул Северсталь по 2000 и Сургутнефтегаз преф по 70, чуть меньше повезло с МТС, но теперь мне скидывать нечего, чтобы переложиться в более перспективные идеи и в случае продолжения коррекции я буду в стороне.

Друзья, надеюсь информация была полезной для вас. Поставьте лайк и порекомендуйте канал друзьям. Так же вы можете отблагодарить за полезную информацию донатом. Заранее, спасибо!

САМЫЕ ЧИТАЕМЫЕ СТАТЬИ:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!