Добрый день, Инвестсообщество.

Многие компании значительно выросли в цене с начала года, и по таким ценам покупать их не хочется. Возможно, я начинаю искать инвестиционные идеи там, где их нет.

Сегодня попробуем разобрать Юнипро. В моменте написания статьи, я не знаю к чему приведут эти изыскания. Так что не удивляйтесь, если в начале мне будет нравится идея, а в конце я её солью. Это не биполярка, это исследование!

Мы будем рассматривать Юнипро в первую очередь для дивидендного портфеля в стиле купить позицию в 5-6% и затем когда раскроется потенциал, наслаждаться хорошими дивидендами.

И прежде мы начнём, поставьте пожалуйста лайк - это помогает развивать канал, да и просто мне будет приятно. Думаю это не сложно, а теперь начинаем...

ЮНИПРО

Это классическая энергетическая компания, в которой главный мажоритарий нерезидент. Отсюда и проблемы. На данный момент введено внешнее управления - управляют представители Роснефти.

Государство отдало управление в руки Роснефти из-за НПЗ в Германии, которое так же передано во внешнее управления. Правительство РФ просто отвечает зеркально на западный беспредел.

Для начала надо понять, а есть ли смысл рассматривать такую идею. Хороший ли это бизнес, чтобы брать на себя дополнительный риск.

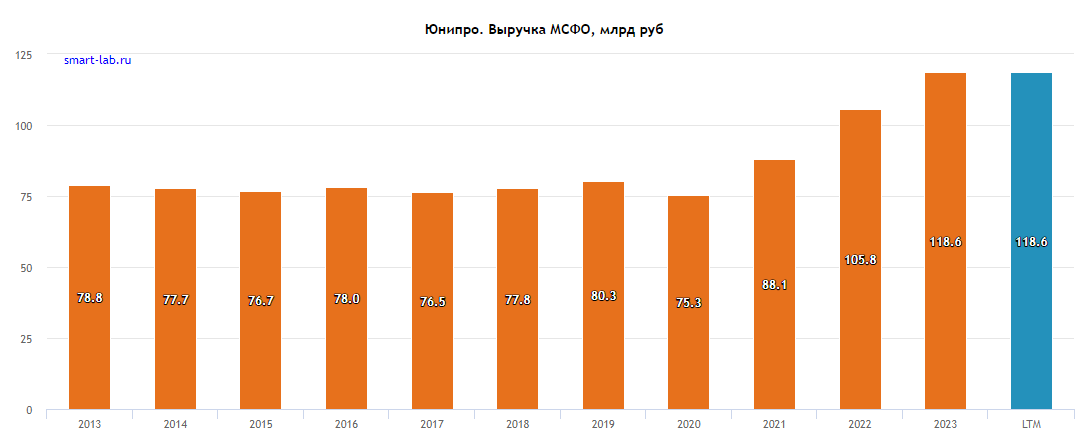

Рост выручки с 2021 года обусловлен тем, что компания по 2024 год будет получать повышенную плату за мощность по ДПМ-1, а так выручка почти не растёт, а должна расти на уровень индексации.

Получается, что из-за ДПМ-1 полагаться на чистую прибыль с 2022-2024 года не стоит. По этому ориентируемся на 17-19 млрд. рублей.

А вот, что её качественно отличает от других энергетических компаний.👇

Средняя рентабельность по сектору около 10-12%, то есть Юнипро очень эффективно управляется.

Сектор сам по себе не растущий. В основном модернизация электро и теплогенерации, то есть инвестировать особо некуда. По этому деньги направляются на дивиденды.

Как видите из-за проблем с выплатой дивидендов, чистый долг отрицательный и компания копит кэш, который не может направить на дивиденды. Их просто не получится выплатить иностранному мажоритарию из-за проблем в структурных цепочках владения.

Здесь появляется потенциал очень крупных разовых дивидендов, приблизительно в 36% годовых, но главное, если мы берём за основу среднюю чистую прибыль в 17-19 млрд. рублей, то дивиденд за год будет в районе 11-12% годовых.

Возникает вопрос, а есть ли смысл рисковать из-за возможных 36% годовых, чтобы потом получать просто среднюю дивидендную доходность по рынку.

Получается, что идея становится более спекулятивной. Купить ради переоценки из-за разовых дивидендов, которых может и не быть вовсе.

Честно говоря, хотелось бы брать дополнительный риск для "фиксации" более высокой дивидендной доходности на долгие годы вперёд.

К тому же после снижения чистой прибыли по окончанию ДПМ-1, есть риск провала котировок на плохих отчётах.

Пока выглядит не презентабельно, чтобы в это вляпаться. Давайте посмотрим на котировки, может очень дешево...

ЦЕНА ЮНИПРО

Пока компания болтается в боковике 1.9 - 2.2 рубля, но чем больше у неё кэша на счету, тем больше она переоценивается вверх.

Интересно, что она очень зависит от новостей. Как только всплывает информация в медиа-среде, что хотят отжать что-нибудь Российское, её сразу выносят вверх в надежде на разрешение проблем с иностранным мажоритарием.

На каких-то новостях в сентябре 2023 года умудрялись вынести её в район 2.6 рублей. Это всего 17.6% вверх от цены на рынке, что в современных реалиях очень мало.

2 эшелон летает на ракетах и если хочется риска, то надо идти туда, а не в электрогенерацию.

С другой стороны, к концу 2024 года у компании будет на счетах кэша для потенциальных дивидендов в 1 рубль на акцию.

А БУДУТ ЛИ ВООБЩЕ ДИВИДЕНДЫ ЮНИПРО?

Пока идея выглядит не очень. И это даже мы не стали разбирать возможность выплаты в обозримом будущем, а здесь рисков много.

Если компанию выкупит Интер Рао, то мы не увидим высоких дивидендов. Интер Рао вообще неинтересна акционерная стоимость капитала.

Допустим, что не просто так Роснефть внешне управляет компанией. Но и здесь всё плохо. Посмотрите на дочернюю компанию Башнефть.

Башнефть платит 25% от чистой прибыли. И ладно бы если остальные 75% шли на развитие бизнеса. Роснефть сосёт деньги через рост дебиторки. Такая же ерунда и с Саратовским НПЗ.

Получается, что на горизонте нет нормальных мажоритариев для управления Юнипро. Только если Лукойл не остановится на Энел России (Эл5-энерго) и будет дальше становиться энергетической компанией во всех смыслах.

ВМЕСТО ВЫВОДА

Как-то всё тут грустно. Перспективного мажоритария нет. Дивиденды после раскрытия потенциала, будут всего 11-12% годовых.

Спекулятивно, можно поучаствовать в надежде на дивиденды в 1 рубль на акцию (цена 2.2 рубля). Или просто сыграть на переоценке компании, когда рынок будет надеяться на большой дивиденд.

Но пока из-за высокой неопределенности, гадать будут они или нет - это пустая трата времени.

У меня уже давно есть позиция по Юнипро. Всего 1% от портфеля. Если цену снова уронят ниже 200 средней (зеленая линия на графике), то я бы взял ещё 1%.

Пока идея длинных ОФЗ или простая нефтянка со своими 10-10,5% годовых выглядит и надёжнее, и привлекательнее.

Друзья, немного расстроен, думал, что тут будет что-нибудь интересное. А вы верите в эту идею или тоже будете стоять в стороне?

САМЫЕ ЧИТАЕМЫЕ СТАТЬИ:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!