Покупать все подряд на просадке — не самая разумная стратегия. Максим Шеин, директор по работе с состоятельными клиентами УК БКС, выбрал для вас 6 акций с сильными фундаментальными показателями. Все они сильно подешевели за последний месяц.

Новый выпуск «Без плохих новостей» уже на YouTube:

Текстовая версия:

ЧТО КУПИТЬ НА ПРОСАДКЕ?

За последний месяц российский фондовый рынок снизился на 4%, ровно столько же, сколько и с начала года.

Одна из причин снижения на нашем рынке – продажи дружественных нерезидентов, которые вынужденно выходят с рынка после введения санкций против НКЦ. Срок до начала августа. Объем продаж по слухам мог составить сотни миллиардов рублей. Теперь похоже, они завершены и навес на акциях ушел. Это значимый повод для закрытия коротких позиций. Поэтому в четверг и пятницу индекс Мосбиржи почти в ракетном формате прибавил несколько процентов.

Много разговоров и оценок ходит по рынку в отношении роста процентных ставок в России. Однако, как фактор давления на котировки он себя исчерпал. В текущих ценах акций заложен сценарий существенного роста ставок и удержания их на этом уровне не ясно какое, но длительное время. Год, как минимум.

Также стоит отметить, что на этой неделе завершилась основная волна дивидендных отсечек. МТС, Магнит, Транснефть и Сургутнефтегаз теперь торгуются без дивидендов. Это в значительной степени снимает «нагрузку» на индекс Мосбиржи, так как дивидендные выплаты тяжеловесов отъели от индикатора около 5%.

Понятно, что первыми отыграют снижение крупные эмитенты, вроде Сбербанка и Северстали, но если посмотреть на наш рынок чуть шире, то есть компании, которые упали в цене, но с фундаментальной точки зрения очень сильны.

Например, Башнефть. Компания находится на траектории восстановления добычи до уровня 20 млн тонн в год. Напомню, 4 года назад это показатель был менее 13 млн. Это приводит к росту прибыли. Дополнительно, если в будущем компания будет на дивиденды направлять 50% прибыли как и Роснефть, то это еще больше усилит ее позиции в глазах инвесторов. Потенциал роста акций Башнефти около 50%.

Далее можно посмотреть на FixPrice. В отличие от остальных ритейлеров у компании огромная отдача на инвестированный капитал, так как операционная рентабельность в 5 раз выше. Надо решить два вопроса. Рост выручки и редомициляция. Продажи растут на 8% в этом году, но нужно выходить на двузначные цифры по итогам года. Редомициляция с Кипра в Казахстан должна пройти во втором полугодии, и тогда в 2025 году компания может вернуться к выплате дивидендов. Потенциал роста акций Фикспрайс более 80%.

В финансовом секторе есть Совкомбанк и Банк Санкт-Петербург. У них оптимальное соотношение темпов роста, маржинальности и главное оценки. Они торгуются ниже целевого уровня капитала по итогам 2024 года примерно на 30%, а должны торговаться с премией. И с дивидендной доходностью там все в порядке. Потенциал роста по ним более 50%.

В энергетике мне нравится ИнтерРАО. На рынке многие считают, что компания должна заплатить щедрые дивиденды из денежных средств, которые скопились на счетах. На мой взгляд, вместо этого будет гораздо лучше акционеров если из этих средств будут финансироваться новые проекты компании. Отдача на инвестированный капитал у ИнтерРАО одна из самых высоких в отрасли. Потенциал роста по бумаге минимум 100%.

Из просевших акций в строительстве выгодно смотрится Эталон. Сбалансированная компания с точки зрения роста и маржинальности. Плюс ставка на экспансию в регионы, а также редомициляция, которая снимет инфраструктурные риски и позволит вернуться к выплате дивидендов. У наших аналитиков целевая цена 120 рублей, потенциал роста 53%.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Друзья, спасибо вам за лайки, комментарии и подписки. Они очень помогают развивать наш канал и мотивируют создавать новый контент. Если еще не поставили лайк, самое время это сделать!

ВОПРОСЫ #БПН

На ваши вопросы мы как всегда ответили вместе с коллегами из аналитического департамента.

РЫНОК, СТАВКА, ВАЛЮТА

— На что необходимо обратить внимание по содержанию портфеля в первую очередь в случае повышения ключевой ставки?

— До заседания рынок наверняка будет оставаться под давлением. Потом может быть отскок. Если говорить про конкретные бумаги, то основной бенефициар от повышения ставки — это Мосбиржа. А вот компании с большим долгом, такие как Мечел, наоборот, пострадают.

— Ключевая ставка уже сейчас значительно выше ожидаемой официальной инфляции в 8–10% по итогам 2024 года. Какой смысл ее еще поднимать? И еще один вопрос. Как вы считаете, сколько б.п. заложено рынком на повышение ставки?

— Во-первых, нет понятия ожидаемой официальной инфляции. Официальный прогноз Минэкономразвития на конец года гораздо ниже текущего значения — на уровне 5,1%.

Текущие данные Росстата показывают, что годовая инфляция уменьшилась до 9,19% с 9,25% неделей ранее.

А во-вторых, отличный вопрос — зачем поднимать ставку. Я зАдал его нашему главному экономисту Илье Федорову на БКС Live. Обязательно посмотрите.

Что касается ставки, то Илья считает, что ее повысят до 17%. Ссылка в описании.

— В связи со снижением нормы продажи выручки, считаете, что рубль будет укрепляться?

— Напомню, что Правительство снизило порог обязательной продажи валютной выручки для крупнейших российских экспортеров сначала с 80 до 60, а потом и до 40% до 30 апреля 2025 г. Но снижение нормы обязательных продаж — это фактор ослабления, а не укрепления рубля. Конкретно от этого решения аналитики не ожидают влияния на курс. Большинство экспортеров и так продают валюту в объемах, превышающих новый порог. Рубль, по прогнозам БКС, продолжит плавно снижаться на фоне восстановления импорта и снижения валютных интервенций Банка России.

ОБЛИГАЦИИ

— Как повышение или понижение ставки ЦБ влияет на доходность и изменение котировок облигаций?

— Доходности не обязательно реагируют один в один на изменение ключевой ставки, т.к. в теории они уже учитывают прогноз по ее движению в будущем. Но тут еще вмешивается такой фактор, как ликвидность. Если денег нет, то рынок становится неэффективным — и это возможность для заработка. В последнее время денег мало, поэтому, по мнению коллег, доходности сильно превысили справедливые уровни. А ставка 18% уже в цене облигаций.

— Подскажите, пожалуйста, как считать доходность облигаций: купонная, текущая, простая к погашению и эффективная.

— Купонная доходность или, по-другому, текущая доходность — это купон, деленный на цену. Если купон в % от номинала, то и цену нужно брать в % от номинала, и умножить на 100%. Например, купон 18%, цена облигации 900 рублей (та, что в стакане), номинал 1000 рублей. Тогда цена в % от номинала равна 900/1000 * 100% = 90%. Купонная доходность равна 18%/90% *100% = 20%

Доходность к погашению или Эффективная доходность к погашению или IRR (внутренняя норма доходности) или Yield to maturity (YTM) — это доходность в % годовых с учетом заработка от реинвестирования купонов в ту же бумагу по той же доходности и прибыли/убытка от погашения по номиналу (облигация может быть куплена как выше, так и ниже номинала).

Классическое определение выглядит сложно, т.к. учитывает стоимость денег во времени, эта стоимость не величина инфляции, а та самая доходность к погашению, которая подбирается так, что текущая (приведенная) стоимость всех будущих платежей равна текущей цене. И наоборот, если рынок считает, что какая-то доходность является справедливой, то все будущие выплаты по облигациям приводятся к текущему моменту с помощью дисконтирования, используя справедливую доходность.

— А какие корпоративные флоатеры с приемлемым рейтингом (где риски дефолта низкие) можно было бы рассмотреть для включения в облигационный портфель?

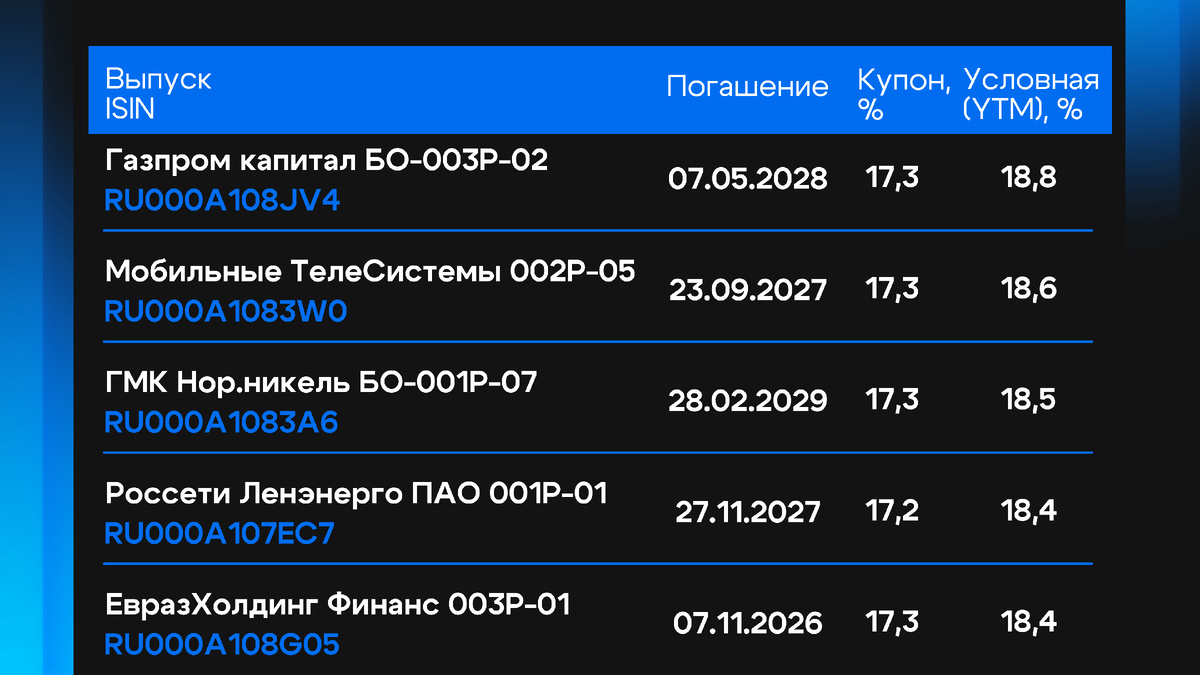

— Из самых надежных облигаций (с очень низкими рисками дефолта) можно выделить следующие: Газпром капитал, МТС, Норникель, Россети Ленэнерго и ЕвразХолдинг Финанс. Правый столбец — это условная доходность. То есть доходность с учетом, что до погашения ставка останется на уровне 16%.

Из надежных облигаций из так называемого крепкого второго эшелона с условной доходностью к погашению 19,3–19,5% для неквалов можно выделить Европлан и АФК Систему.

— Что можете рассказать о выпусках ОФЗ 26247 и 26248? Купонные выплаты в размере 12,25% весьма привлекательны на большой срок. И почему между указанными выпусками разница в цене 834 и 873 рубля? Хотя условия по облигациям одинаковые…

— Размещение ОФЗ 26248 было нерыночным, административным. (То есть размещение определенным лицам, например, госбанкам, с доходностью ниже рыночной). Доходность к погашению 14,7%. Это намного меньше рынка — 16%. А вот у ОФЗ 26247 доходность 16% — рыночная. Поэтому цена ниже. А чем ниже цена, тем выше доходность к погашению.

— Какие надежные облигации вы бы посоветовали как хорошую альтернативу депозиту на среднесрок?

— Например, Первое коллекторское бюро, Новые технологии и ГТЛК. А полный список можно найти в мобильном приложении в разделе Облигации.

НЕФТЕГАЗ

— Когда начнется рост в Лукойле? Дивиденды в конце года могут быть больше 10%, и это за полгода.

— Коллеги прогнозируют рекордные дивиденды в размере 1200 рублей на акцию по итогам этого года, доходность на уровне 17,6%. Однако обычно компания выплачивает лишь около 40% годовых дивидендов в качестве промежуточных, поэтому можно ожидать, что дивиденды за первое полугодие составят около 480 рублей за акцию, или порядка 7% дивидендной доходности. Это не 10%, как предполагается в вопросе, но все равно очень хорошая доходность.

Лукойл остается одной из любимых компаний наших аналитиков, несмотря на последние новости. Украина внесла Лукойл в свой расширенный санкционный список. И транзит нефти через Украину в Словакию и Венгрию заблокирован. По мнению моих коллег, Лукойл перенаправит эти потоки в морские порты, но потери все равно будут. И по прогнозам они могут составить до 1,5% годовой EBITDA.

В любом случае пока не улучшится настроение на всем российском рынке, с ростом акций Лукойла придется подождать. В июле акции Лукойла подешевели примерно на 5% против падения на 6% по индексу Мосбиржи. Так что в этом месяце акции немного выигрывают. Трудно сказать, когда именно превосходные дивидендные перспективы компании приведут к росту акций, но коллеги уверены, что это произойдет в пределах года.

— Почему привилегированные акции Транснефти сильно упали еще до дивидендной отсечки?

— Падение акций Транснефти в основном связано с общей слабостью рынка. С 22 мая индекс Мосбиржи снизился примерно на 14 %, а префы Транснефти — примерно на 15%.

ИТ, РИТЕЙЛ

— С чем связан негативный взгляд аналитиков БКС на Астру?

— Сейчас рынок закладывает большой рост выручки (отгрузок) Астры не только в этом году, но и в следующих. Но мои коллеги считают, что после 2025 года рост выручки будет замедляться. От самой компании долгосрочного прогноза нет.

— Как относитесь к акциям Магнита на долгосрок? (В плане диверсификации портфеля и защитного актива).

— У Магнита основной риск на долгосрок сводится к корпоративному управлению. Это как минимум добавляет неопределенности по уровню будущих дивидендов. Прозрачность компании снизилась за последние 2 года — теперь Магнит раскрывает финансовые результаты позднее всех компаний сектора и не раскрывает операционные результаты. Например, по X5 и Fix Price таких изменений не было.

Кроме того, уровень листинга акций Магнита в прошлом году был снижен до 3-го. Акции остаются в списке на исключение из индекса Мосбиржи. Повышение уровня листинга возможно, если в совете директоров станет больше независимых директоров. Но на годовом общем собрании акционеров совет директоров был переизбран в текущем составе.

И также у Магнита есть стратегический риск. Компании еще предстоит догнать Х5 по темпам роста выручки — в прошлом году отставание по росту было в 2 раза.

У коллег на горизонте года Нейтральный взгляд по Магниту. Для диверсификации и защиты портфеля больше подходит Х5. Но торги бумагой временно приостановлены.

ФОНДЫ БКС

— Поздравляем с запуском нового фонда, а что планируете делать со старыми: "Перспектива", "Драгметаллы", "Империя", " 22 век", "Акции роста"? Из некоторых из них вывели же заблокированные бумаги, почему тогда не запускаете фонды в рынок? Эти активы так и будут висеть у инвесторов мертвым грузом на счетах? Какие планируются действия с вышеперечисленными фондами и планируются ли вообще?

— Сейчас ситуация такая. Документы в ЦБ на преобразования этих фондов (в том числе на изменения типа фондов) поданы. Ответ от ЦБ еще не получен. Когда ЦБ согласует эти действия, то часть фондов возобновит свою работу (из перечисленных это Драгметаллы, Империя и Акции роста).

А фонды Перспектива и 22 век будут полностью преобразованы в ЗПИФ-А (это специальный вид закрытого паевого инвестиционного фонда). Все активы в этих фондах заблокированы, и в ближайшее время эти фонды свою работу не возобновят.

Кстати, если вы еще не зарегистрированы в Профите, самое время это сделать. Сейчас там проходит акция, и новые пользователи могут получить денежные призы. Подробности.

КОМПАНИИ

Пока индекс Мосбиржи снижался на этой неделе, акции Газпрома росли. Одна из позитивных новостей: Газпром пойдет в Иран. Иран станет энергетическим хабом и сможет использовать российский газ как для внутренних нужд, так и для реэкспорта в другие страны. Такие как Индия и Пакистан.

По расчетам наших аналитиков, Газпром таким образом сможет вернуть около 50% потерянной европейской экспортной выручки. Для налаживания процесса потребуются инвестиции минимум на $20 млрд, а поставки начнутся в течение 5–10 лет.

Кроме того, поддержку оказали новости о рекордных суточных поставках газа Газпрома по России в летний период.

Аналитики на акции Газпрома смотрят Нейтрально.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Акции ВТБ в день возобновления торгов обвалились на 7%. Торги были приостановлены из-за обратного сплита акций. Их номинал увеличился в 5000 раз до 50 рублей за бумагу. Основной причиной для такого резкого снижения могла послужить просадка общего рынка. Акции не торговались неделю: с 8-го по 15-ое июля. Как раз за этот период индекс Мосбиржи сильно просел.

Наши аналитики обновили целевую цену с учетом роста номинала акции. 175 рублей за бумагу на горизонте 12 месяцев. Взгляд на ВТБ Позитивный.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

X5 отчиталась за второй квартал. Год к году торговые площади увеличились на 11%, а выручка — на 25%. Темпы роста сохраняются на этом уровне с начала года. Больше остальных растет сегмент дискаунтеров: выручка магазинов Чижик увеличилась больше чем в 2 раза.

Теперь ждем отчетность по международным стандартам. Напомню, что из-за редомициляции торги расписками X5 Group на Мосбирже временно приостановлены.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Нидерландская Yandex N.V. закрыла сделку по продаже бизнеса Яндекса и полностью вышла из состава акционеров. Обмены акций завершены. На Мосбирже инвесторы обменяли акции на 180 млрд руб. [180,3]. Владелец российского Яндекса ЗПИФ «Консорциум. Первый» уже перечислил акции МКПАО «Яндекс» инвесторам и брокерам.

Сооснователь Яндекса Аркадий Волож вернется к управлению нидерландского Yandex N.V., который, кстати, сменит название на Nebius Group.

А торги акциями Яндекса под новым тикером YDEX начнутся на Московской бирже в следующую среду, 24 июля.

О «навесе продавцов» и о том, что ждать от акций Яндекса дальше, поговорили на этой неделе на эфире БКС Live со старшим портфельным управляющим Виталием Громадиным. Если пропустили, обязательно посмотрите. Ссылка.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Акции МТС во вторник ожидаемо очистились от дивидендов и упали на 15%. Из-за этого наши аналитики в начале недели закрыли торговую идею «Лонг МТС». Она показала слабую доходность на фоне коррекции Индекса Мосбиржи с середины мая. Исторически дивиденды — это главный катализатор роста для акций МТС. И после экс-дивидендной даты коллеги пока не видят дополнительных драйверов.

После выплаты дивидендов они понизили целевую цену с 350 до 310 руб. Взгляд на 12 месяцев остается Нейтральным.

А тому, как быстро может закрыться дивидендный гэп МТС, коллеги на БКС Экспресс посвятили целую статью. Спойлер — не скоро. Ссылка.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Авиабилеты за май-июнь подорожали на 9%. Это помогает Аэрофлоту оставаться прибыльным. Спрос на перелеты продолжает расти, что тоже позитивно для компании. Тем не менее, пока у коллег взгляд на бумагу Негативный.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Евротранс готовит байбэк. Мажоритарные акционеры компании планируют выкупить акции у миноритариев по 350 рублей за бумагу. Общий объем составит не менее 7 млрд рублей. Программа выкупа продлится до августа 2027 г. Причина простая: руководство Евротранс считает, что акции слишком дешевы, и компания недооценена.

Напомню, что IPO Евротранса прошло осенью 2023 года, и цена размещения составила 250 рублей за акцию. После появления новостей о байбэке акции выросли на 20%, но затем скорректировались. Сейчас они торгуются немного выше 110 рублей за бумагу.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Русагро внесли в список экономически значимых организаций, и теперь компания хочет запустить принудительную редомициляцию с Кипра в Россию. Корпоративные права зарубежной материнской компании Rusagro PLC могут быть приостановлены, и ее депозитарные расписки конвертированы в акции. А затем распределены между текущими акционерами.

Для инвесторов, которые держат расписки в российском депозитарии, конвертация пройдет автоматически. Перед этим торги бумагами будут остановлены. А на редомициляцию уйдет примерно 6 месяцев.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Мосбиржа допустила акции девелопера АПРИ к торгам с 30 июля. Тикер APRI. IPO пройдет по цене в диапазоне 8,8–9,7 руб. за одну бумагу. Капитализация составит 10–11 млрд руб.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Российская космическая компания SR Space планирует pre-IPO через Мосбиржу. Pre-IPO — это привлечение финансирования от инвесторов, пока компания является частной и в перспективе планирует выйти на IPO. Эта сделка станет первой на новой платформе Московской биржи, созданной специально для таких размещений.

Pre-IPO SR Space пройдет по схеме cash-in. То есть будут выпущены новые акции и все вырученные средства пойдут на нужды компании. Она планирует привлечь около 1,5 млрд руб.

РЫНКИ

Цены на электроэнергию в европейской части России достигли рекордных значений — 2010 руб. за МВтч. Причина в росте спроса на электроэнергию и индексации тарифов на газ с 1 июля.

Наши аналитики ожидают, что во втором полугодии прибыль большинства генерирующих компаний может быть лучше, чем в первом полугодии. У коллег сейчас Позитивный взгляд на акции Интер РАО, Юнипро и ТГК-1. А на следующей неделе на БКС Live придет аналитик по сектору электроэнергии. Так что готовьте свои вопросы.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Цены на золото обновили рекорд. На этой неделе они поднимались выше уровня в $2480 за унцию. На рост в том числе повлияли ожидания скорого снижения ставки ФРС. Инфляция в США начала замедляться, и рынок ждет снижения ставки уже в сентябре. Вместе с ней будут опускаться доходности по облигациям США, а золото исторически росло в цене, когда они снижались.

Из наших золотодобытчиков я по-прежнему выделяю Полюс. Кстати, Игорь Вагизов, директор инвестиционной компании «Инвестлэнд», который приходил на БКС Live в четверг, тоже включил Полюс в свой топ бумаг. Посмотрите эфир, если пропустили.

ИНСТРУМЕНТЫ

В преддверии заседания Банка России наши аналитики открыли новую идею: Лонг акций Московской биржи. Потенциальная доходность — 15% к середине сентября. Основные причины: объемы торгов остаются устойчивыми даже во время коррекции на рынке, а рост ключевой ставки увеличивает чистый процентный доход. Также коллеги ждут от биржи хорошую отчетность по международным стандартам за второй квартал.

И еще аналитики закрыли сразу несколько идей.

— Лонг Сбера. Доходность 13% с открытия в феврале. Рекордный дивиденд поддержал акции, но коррекция на рынке придавила бумагу.

— Лонг ВТБ. Идея открыта в мае, но не принесла доходности. Более жесткая, чем ожидалось ранее, монетарная политика ЦБ негативно сказалась на котировках.

— И закрыта парная идея: Норникель против Алросы. Доходность с открытия в мае 4%. Ставка на восстановление цен на металлы не реализовалась. Текущая премия Норникеля к Алросе выше справедливых значений.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

23 июля на Мосбирже начинаются торги фьючерсом на индекс IPO. Теперь инвестор с помощью одного инструмента может торговать готовым портфелем акций компаний, недавно вышедших на IPO. Сейчас в базу расчета входит 18 бумаг.

КАЛЕНДАРЬ

И события, за которыми важно следить инвестору на следующей неделе.

Самое ожидаемое — заседание Банка России. Прогноз БКС — повышение ставки до 17%.

На Мосбирже начнутся торги фьючерсом на индекс IPO, а также торги акциями МКПАО Яндекс.

Свои отчеты опубликуют Северсталь, Русагро, группа Позитив и Юнипро (отчет по РСБУ).

И еще с 22 по 29 июля пройдет сбор заявок на IPO компании АПРИ.

А на БКС Live мы запланировали три эфира, в том числе проведем экспресс-разбор российских акций вместе с моим коллегой-эдвайзером Романом Носовым. Не пропустите.

Это было шоу Без плохих новостей, с вами был Максим Шеин. Подписывайтесь на наш канал, ставьте лайки, звоните в колокольчик и обязательно пишите комментарии. Хороших вам доходов!

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.