По данным соцопросов 56% россиян хранят сбережения на депозитах. Это понятный для всех способ приумножения накоплений, а в условиях высокой инфляции еще и выгодный. Но несмотря на все плюсы у него есть существенный недостаток.

Об этом поговорим в статье, а также подскажем надежную альтернативу для сохранения и приумножения денег.

Какие ставки предлагают банки

На текущий момент ставки варьируются в среднем в пределах 13,5-20% годовых. Эксперты прогнозируют их рост во 2-ой половине июля в преддверии и после заседания по ключевой ставке 26 июля.

Самые надежные варианты действующих депозитов можно посмотреть в бесплатной подборке. Там вклады сроком на 1 год и суммой от 100 000 рублей и еще подборка инструментов, которые могут больше приумножить ваши сбережения.

https://salebot.site/md/top_depozit?utm_source=yad&utm_medium=start&utm_campaign=top_depozit

Главный минус депозитов

Если у вас заблестели глаза, как у дядюшки Скруджа, после информации о ставках по вкладам, не торопитесь делать выводы. Давайте посмотрим на нюансы.

❗ Обычно банки дают повышенную доходность всего на несколько месяцев. Затем деньги приходится перекладывать под другие условия и не всегда под такие же сказочные.

Представьте, что вы положили деньги под 20% годовых на полгода. Прошло время, инфляция пошла на спад, и Центробанк начал снижать ключевую ставку.

В ответ на это банки вынуждены понизить ставки по новым вкладам. А срок старых вкладов с повышенной ставкой уже закончились. Еще через полгода ставки станут еще ниже, и в итоге окажется, что вы храните деньги на невыгодных условиях.

К примеру, на момент публикации статьи прогноз Центробанка предусматривает возможность снизить ключевую ставку до 12% в 2025 году, ставки по вкладам при этом будут в районе 10% годовых. А когда ключевая ставка достигнет значения в 8-9%, вклады станут совсем неинтересными, под 5-7% годовых.

Вот еще несколько значимых минусов депозитов:

❌ если захотите снять деньги раньше, то потеряете все проценты. Такие ситуации часто бывают в жизни: нужны деньги на лечение, свадьбу или что-то еще.

❌ по закону деньги на вкладах застрахованы, но только до 1,4 млн рублей. Если накопления значительно больше и деньги лежат в сомнительном банке, то в случае его банкротства, часть сбережений сгорит.

Надежная альтернатива банковским вкладам

Такую же доходность, как у депозитов, а иногда и выше, дают облигации. Это долговые бумаги, которые выпускают крупнейшие компании, банки и государство (эмитенты). Например, Минфин выпускает ОФЗ (облигации федерального займа). Это самые надежные облигации в России.

Облигации работают как кредиты в банке, только наоборот. Когда вы покупаете облигацию, то как будто даете деньги в долг тому, кто ее выпустил. Либо покупаете у того, кто был раньше держателем данного долга. За удержание облигации вам обычно платят проценты — купоны. И еще вы можете заработать на росте цены облигаций. Когда срок обращения облигации заканчивается, вам возвращают всю сумму долга. Риски минимальны, если выбирать надежные бумаги.

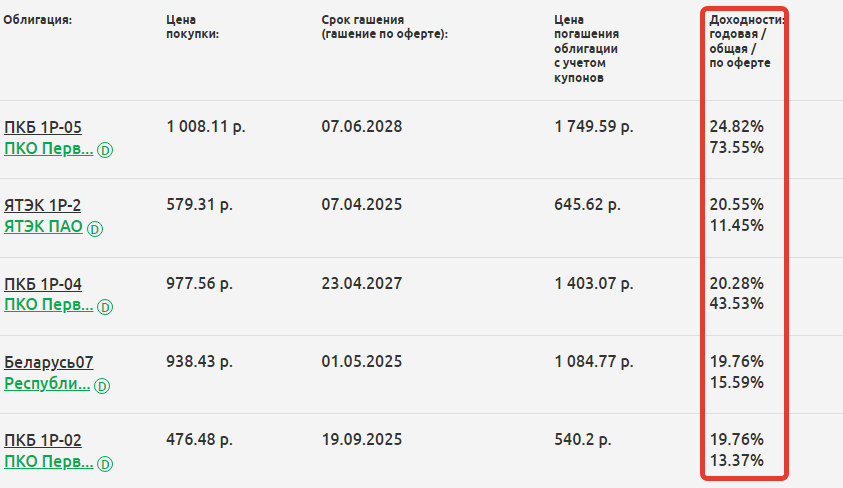

Вот такие доходности сейчас можно получить в облигациях финансово устойчивых эмитентов:

❗ Преимущество в том, что в облигациях повышенную доходность можно зафиксировать на несколько лет. Например, облигация ПКБ (Первое клиентское бюро) дает доходность 24,82% годовых на 4 года. Это точно интереснее, чем депозит под 20% годовых на полгода. (Не инвестрекомендация).

Еще плюсы инвестирования в облигации:

✔️ при досрочном выводе денежных средств вы не теряете ничего. Это касается коротких облигаций, то есть со сроком на 1-2 года. Процентная ставка падает вам на счет в виде купонного дохода, и вы эти деньги можете сразу забрать.

✔️ можно дополнительно заработать, если инвестировать на индивидуальном инвестиционном счете (ИИС). В этом случае полагается налоговый вычет от государства в размере 13% годовых, но при условии официального трудоустройства и того, что не выводили деньги со счета в течение 5 лет. Также в рамках ИИС предусмотрены и другие налоговые льготы, не требующие официальной зарплаты.

✔️ можно инвестировать в 30 разных облигаций и таким образом снижать риски инвестирования и повышать доходность. Распределить накопления в 30 разных банков физически не реально, максимум вы откроете счет в одном-трех.

Где можно разобраться в облигациях бесплатно

Если вас заинтересовал такой способ сохранения и приумножения накоплений, присоединяйтесь к бесплатному практикуму «Фабрика инвесторов». За 5 дней вы разберетесь не только в облигациях, но и в акциях и в том, как стабильно приумножать накопления на 20-30% в год.

На практикуме вы:

☑️ разберетесь в нюансах инвестирования;

☑️ составите личный план накоплений;

☑️ найдете прибыльные идеи для инвестирования;

☑️ соберете портфель с доходностью до 30% годовых защищенный от рисков;

☑️ получите первый пассивный доход от облигаций.

На практикуме есть чат, в котором кураторы (инвесторы с опытом) помогают разобраться во всех вопросах. Вы точно разберетесь во всех нюансах и научитесь выбирать надежные активы.

🎓 Обучение ведет Виталий Кошин — профессиональный инвестор с 18-летним опытом, финансист и кандидат экономических наук, директор и основатель крупной инвестиционной школы.

Много лет назад он пришел на фондовый рынок с накоплениями в 50 тысяч рублей, а сейчас его инвестиционный капитал вырос более чем в 1000 раз 🔥

Обучение прошли уже более 10 000 человек. Каждый, кто выполнял задания, разобрался, как устроен рынок ценных бумаг и получил первый пассивный доход.

🚀 Стартуем уже скоро. Чтобы занять место, пройдите быструю регистрацию ⤵️

https://finplan.expert/fabrika_investorov?utm_source=yad&utm_medium=start&utm_campaign=fabrika