Добрый день, Инвестсообщество!

Сегодня будем рассматривать компанию Лента. После покупки сети магазинов "Монеточка" у компании значительно улучшились результаты. Они отказались от дивидендов за 2023 год и улучшают свой финансовый баланс.

Идею по Ленте в первые я услышал у Дмитрия Донецкого в видео, где он сказал, что подвинул цену с 700 рублей покупкой по рынку. Ликвидность действительно небольшая, но думаю достаточная для обычного частного инвестора.

Главная идея в том, что именно фудритейл проще всего перекидывает на покупателей высокую инфляцию, так как мы всё равно с вами будем покупать продукты. Интеграция сети "монеточка" не полностью отразилась в цене, а значит есть потенциал для большой переоценки.

И прежде чем мы приступим к разбору, я попрошу вас поставить лайк статье - это помогает развивать канал и получать больше охваты. Заранее, спасибо!

ЛЕНТА

Думаю не стоит рассказывать, что это за компания и "с чем её едят". В большинстве крупных городов есть их супермаркеты и гипермаркеты.

Основная проблема компании в том, что упор ритейлера был на гипермаркеты - тип магазинов, который вымирает. Тенденции меняются и людям больше нравится ходить в магазины у дома и жёсткие дискаунтеры.

В подтверждение этого можно посмотреть тенденции в развитии основных конкурентов:

- X5 Group закрыл гипермаркеты Карусель, развивает дискаунтер "Чижик" и формат "У дома";

- Магнит фокусируется на формате "У дома" и дискаунтерах "Моя цена";

Лента активно занялась переформатированием гипермаркетов, а так же покупкой небольших торговых сетей формата "У дома".

Из неудачного опыта вспоминается сеть "Утконос". А вот "Монеточка" действительно может превратить Ленту из "гадкого утёнка" в прибыльную идею.

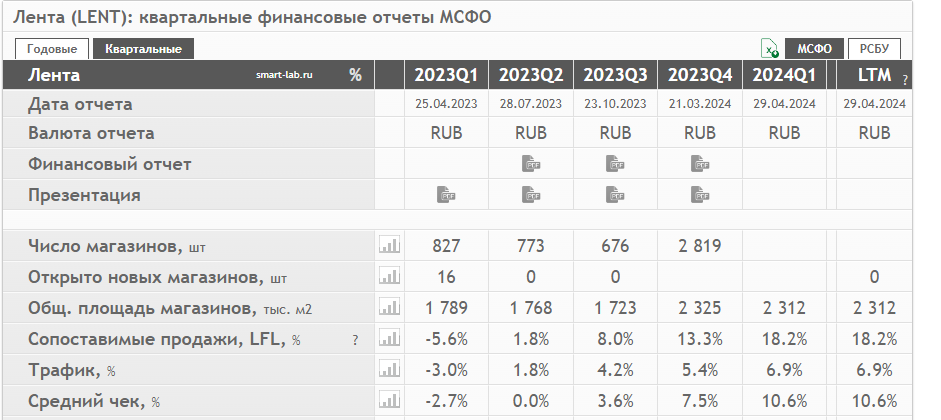

Посмотрите какие изменения в числе магазинов, сопоставимых продажах (LFL), трафике и в среднем чеке - это всё покупка сети "Монеточка" и грамотная еë интеграция в свою бизнес структуру.

Хотя рост среднего чека - это инфляция.

Разумеется, при росте основных показателей для ритейла растёт и его выручка.

Посмотрите, какая рваная чистая прибыль у Ленты. Это показатель того, что нужно проводить трансформацию бизнеса. Все сделки поглощения - это как раз пошаговое выполнение новой стратегии.

ЛЕНТА концентрируется на формате магазинов "У дома" и оптимизирует гипермаркеты.

Ну и разумеется поглощение небольших сетевых ритейлеров не обходится без наращивания долговой нагрузки - надо же на что-то их покупать.

Рост долговой нагрузки это дополнительный риск из-за высокой ключевой ставки, причём период высоких ставок с нами вероятно надолго. А значит долг - это дорого и его надо сокращать.

Если смотреть по мультипликатору Долг/EBITDA, то он в пределах нормы.

Считается, что ниже 3 это норма, но не стоит забывать про дорогое обслуживание долга.

Одна из целей компании это сокращение долговой нагрузки и раз Долг/EBITDA в пределах нормы (проценты не сжирают всю прибыль), то опасаться не стоит.

Если смотреть по фундаменталу, то показатели значительно улучшаются. Инфляция остаётся высокой и будет дальше отображаться в росте среднего чека.

При этом есть риск временного снижение маржинальности (если не будут успевать перекладывать инфляцию на покупателя).

Ждём отчёт за 2 квартал 2024 года. Если тенденция сохранится, то нас ждёт значительная переоценка.

ЧТО ЕЩЁ ИНТЕРЕСНОГО ПРОИСХОДИТ В ЛЕНТЕ

Уоррен Баффет говорил в письмах акционерам, что инвестировать надо в компании, которые обладают уникальностью.

Продукты Ленты уже представлены на новой витрине Ozon (Ozon fresh). Это может значительно нарастить выручку. Так же во многих гипермаркетах Ленты есть СберДоставка. Своя доставка "Ленточка" развита плохо.

Коллаборация с OZON уже работает в 124 городах России. Время доставки от 2 часов, но обещают ускорить.

Основное отличие присутствия Ленты в маркетплейсе OZON от остальных (продукты давно можно покупать) это скоропортящиеся продукты: можно заказать замороженную курицу, овощи, колбасу и многое другое.

Кстати, кто пробовал заказывать свежие продукты с OZON fresh?

Так же менеджмент Ленты вдохновился быстрым развитием сети алкомаркетов НоваБев, что тоже стал развивать свою сеть Вингараж.

Выглядит так, что Лента пытается не упустить тенденции в ритейле и хочет тем самым найти точки для своего роста.

На мой взгляд, это не очень разумно распылятся по всем направлениям. Сеть Ленты чуть меньше 3000 магазинов и наверное лучше подумать об оптимизации и расширении сети.

Так же Лента хочет запустить производство своей алкогольной продукции(заявки на регистрацию марок поданы).

В целом своё производство продуктов увеличивает маржинальность ритейлеров. Странно, что компания выбрала именно производство алкогольной продукции (хотя там вероятно выше добавочная стоимость).

КОТИРОВКИ

Сейчас мы упираемся в линию поддержки. Пока не видно повышенных объёмов, а значит из-за низкой ликвидности и общей коррекции мы можем сходить ещё ниже, но это не точно. )))

При хорошем отчëте за 2 квартал и снижении долговой нагрузки мы увидим попытки штурма зелёный линии сопротивления.

В 2025 году мы легко можем увидеть 1500 за бумагу при сохранении темпов роста, а инфляция нам в этом поможет.

Пускай и на нас инфляция поработает, а не только залезает в наш карман.

ДИВИДЕНДЫ ЛЕНТЫ

Финансовый директор компании в интервью ТАСС сообщил, что дивиденды за 2024 год маловероятны, так как компания нацелена на масштабирование сети и рост бизнеса, но всё будет зависеть от скорости сокращения долговой нагрузки.

Пока мы не увидим дивиденды от компании, но Лента может превратится в компанию роста из-за своего небольшого размера.

Следим за снижением долговой нагрузки - это должно стать сигналом на выплату дивидендов.

Интересует Долг/EBITDA около 1,5. Сейчас 2.3.

ЧТО РЕШИЛ ДЕЛАТЬ Я

Фудритейл бенефициар высокой инфляции и она не замедляется. Плюс Лента становится растущей компанией - она небольшая и по этому ей проще удвоиться.

1 квартал 2024 показал значительное оздоровление компании. Ждём отчет за 2 квартал 2024 года.

Я сформировал позицию в 3% от портфеля. Прогнозные дивиденды за 2025 год около 150 рублей (не мой прогноз, но при сохранении темпов роста близок к правде).

Друзья, я надеюсь было интересно. Напишите ваше мнение по этой идее, обсудим.

Помочь донатом на покупку акций Ленты или автору на печеньки. ))) 👇

Удачных сделок и больших доходов, друзья!

САМЫЕ ЧИТАЕМЫЕ СТАТЬИ:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!