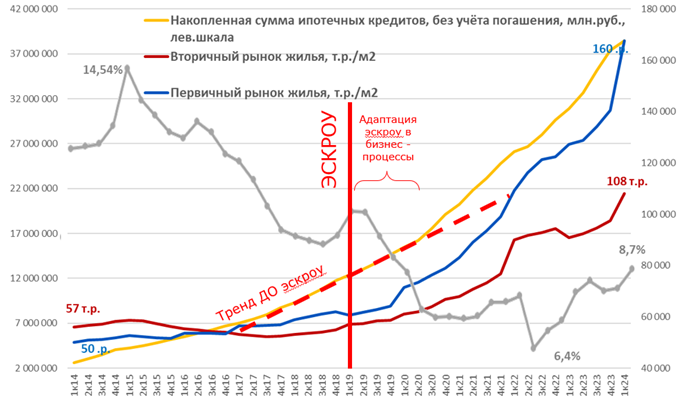

В первой части рассказа, я упоминал, что рост стоимости строительства неудивительным образом последовал после введения счетов – эскроу, которые сделали банки ключевым игроком на рынке строительства нового многоквартирного жилья.

Какова была последовательность событий на рынке?

1. Ввод эскроу потребовал около 2-х лет, чтобы большая часть строительства перешла на новые правила, учитывая, что срок строительства нового жилого дома примерно 3 года. Динамика ввода по ГК Самолёт с эскроу: 2019-3%; 2020 г – 46%; 2021 – 80%. На графике это выделено как «Адаптация эскроу в бизнес – процессы».

2. Одновременно отмечаем пологий, постепенный рост ипотечного кредитования в 2015-2018 годах, до эскроу, как результат сокращения ставки по ипотеке и мер государства по упорядочиванию рынка строительства. На графике – это «тренд ДО эскроу» с продолжением на 2021 год чтобы показать будущую, на момент 2020 года, динамику.

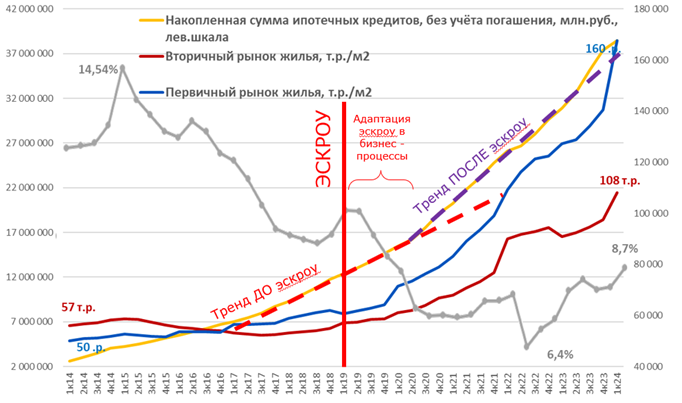

3. Процессы на рынке МКД, инициированные полным переходом на эскроу:

a. Установление диктата банков по предоставлению денежных средств на строительство, который выражается и в том, что банки физически начинают контролировать ход строительства, выступая негосударственным контрольным органом, у них появляются подразделения, никак не связанные с банковской деятельностью. Причём эффективность банковского контроля очень высока, так как завязана на самое важное для рынка – деньги.

b. Стоимость кредитования продолжает снижаться. Отмечаются колебания по величине ипотечной ставки времён начала СВО, но динамика очевидна.

c. Кривая, отражающая объём ипотечного кредитования, становится круче (выделена фиолетовым цветом «Тренд ПОСЛЕ эскроу»), отражая, несколько факторов:

во-первых, активную рекламу приобретения жилья

во-вторых, повсеместно продвигаемые государственные льготные ипотечные программы (семейная, ИТ, в меньшей степени – дальневосточная) и

в-третьих, фиксируемое изменение в поведении людей, которые, после 3-5 лет активной пропаганды ипотеки с улучшающимися для них условиями, восприняли ипотеку как безальтернативный инструмент улучшения жизни

4. Вторая половина 2023 г.– первая половина 2024 года – последние акты «психоза» стимулирования спроса на рынке. В преддверии отмены гос.программ поддержки спроса, стоимость первичного жилья взлетает вверх вертикально, кривая ипотечного кредитования становится если не вертикальной, то приближается к этим значениям (зелёный тренд «Перспектива отмены льготной ипотеки»). Напомню, что при этом ценовом ажиотаже и психологическом давлении, объём вводимого жилья не увеличивается относительно 2015 года (тонкая жёлтая линия на графике ниже): 50 млн.кв.м.в 2015 году и 52 млн.кв.м.в 2023 г.

Выводы и прогнозы – в продолжении цикла