Моя семья вынуждена думать над тем, как срочно приобрести жильё, чтобы поселить туда свекровь, так как в нашей квартире мы все помещаемся с трудом, мягко говоря. И естественно семейный бюджет оказался не готов к таким внезапным тратам.

Да и время сейчас для покупки недвижимости в ипотеку неблагоприятное – ставки безобразно высокие. Нам при первом рассмотрении 21% насчитали, и это со снижением ставки, как зарплатному клиенту. Если оформлять недвижимость через Домклик и оформлять сделку электронно, и страховку через этот же сервис оформить, то ставка выходит 19,5%, что тоже много. Особенно если сравнивать с тем, что 6 лет назад мы брали ипотеку под 8% ещё и недовольны были, что не 6%. Теперь же и 10-12 процентам и даже 15 мы были бы несказанно рады.

С момента, когда ставки стали неприлично высоки, гражданам предлагают купить понижение ставки на 1-5%.

Опцию "Купи свою ставку" риелтор предложил нам, как что-то невероятно выгодное, и я даже чуть было не поверила. Ну хорошо же вместо 20% платить 15%? Но не так всё очевидно, как может показаться.

За это понижение нужно заплатить своими кровными сверх стоимости недвижимости.

Стоимость такого понижения зависит от суммы кредита (ипотеки) и составляет сколько-то процентов от этой суммы. В нашем случае речь шла примерно о пятистах тысяч. Которых у нас нет. У нас есть лишь минимально необходимая сумма на первоначальный взнос.

Нам предложили на требуемую сумму увеличить кредит.

Не буду вдаваться во все хитросплетения и возможные манипуляции, но скажу, что все всё знают: и риелторы, и банковские сотрудники. И допускают. "Обычная практика" говорят.

Чтобы было понятнее, что я имею ввиду, дальнейшие объяснения я буду иллюстрировать скринами из Домклика – сервиса, с помощью которого ищут и приобретают недвижимость, там же и рассчитать ипотеку можно. Суммы на скринах не мои, я взяла для наглядности более "круглые" числа.

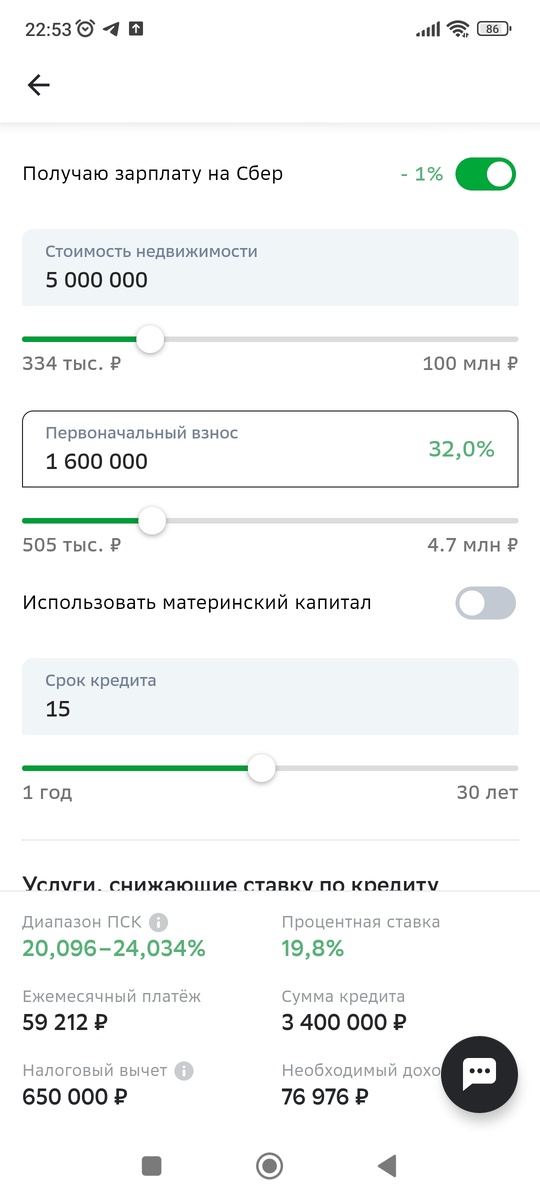

Итак, некая квартира сто́ит 5 млн. рублей. У заёмщика имеется на первоначальный взнос 1 млн. 600 тыс. рублей, что составляет 32% от стоимости недвижимости. Первоначальный взнос 30 и более процентов снижает ставку на один процент. Срок кредита – 15 лет (брать на бо́льший срок совершенно не выгодно, так как ежемесячный платёж уменьшается незначительно, особенно после 20 лет, а переплата возрастает на несколько миллионов). Сумма в кредит у нашего условного заёмщика выходит 3.400.000 руб. Наш заёмщик – зарплатный клиент Сбера (в других банках возможны чуть иные ставки, но в целом всё также).

Получаем ежемесячный платёж 59212.

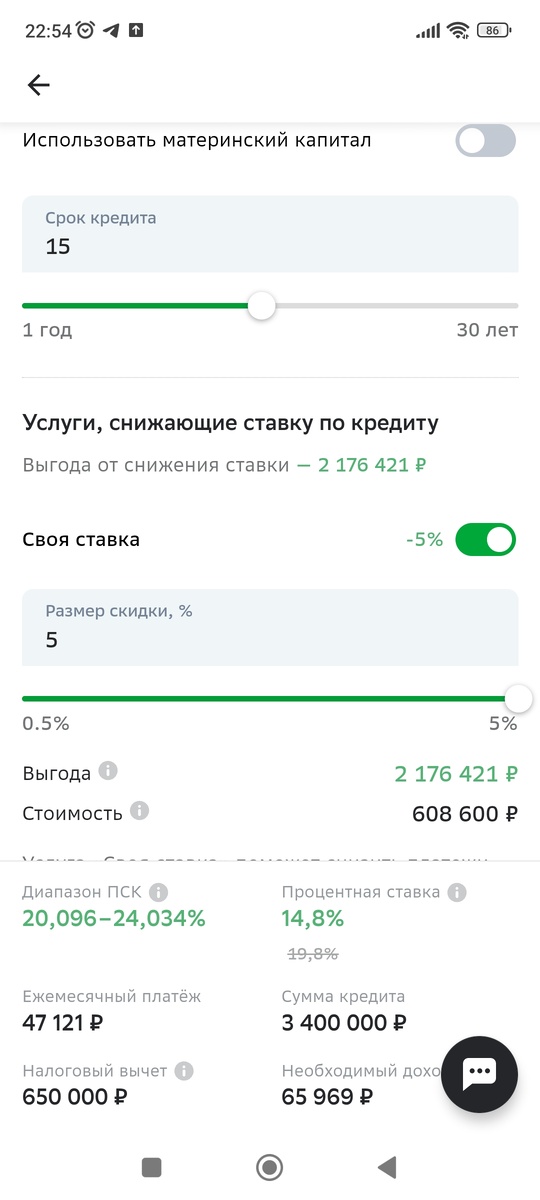

Теперь пробуем купить ставку. Чтобы снизить ставку на 5% нужно заплатить 608600 рублей. Ставка становится 14,8 (вместо 19,8), а ежемесячный платёж с почти шестидесяти тысяч уменьшается на 12 с небольшим тысяч и составляет 47121 руб.

Примерно такую замечательную картинку показала мне риелтор, объясняя, какая это выгодная опция.

Но! Лишних денег у нашего заёмщика (как и у моей семьи) нет. Есть только первоначальный взнос. Теперь заёмщик из суммы первоначального взноса забирает часть денег на покупку ставки. А это чуть более 600 тысяч. И тогда суммы кредита уже не хватит на покупку квартиры. Находчивый риелтор предлагает на эту сумму увеличить сумму кредита.

К сумме кредита мы прибавляем 608600 рублей, отнятые от первоначального взноса. Одновременно с этим происходит и увеличение ежемесячного платежа, так как сумма кредита стала больше, и увеличение процентной ставки по кредиту, потому что первоначальный взнос стал меньше, чем 30% от суммы кредита.

В итоге ежемесячный платёж составил 59715, что на 503 рубля больше, чем было изначально без всяких покупок ставки.

Но и это ещё не всё. Раз увеличилась сумма кредита, то увеличилась и стоимость покупки ставки. Эта опция в придуманном мною примере стоит уже не 608600 рублей, а более чем на сто тысяч больше – 717540 рублей. Да и при покупке снижения ставки на 5% фактически мы видим уменьшение лишь на 3,5% от первоначально доступного процента, когда первоначальный взнос был больше, а сумма кредита меньше.

К тому же теперь при таком раскладе у заёмщика не хватает денег на покупку ставки, и ему снова придётся брать деньги из первоначального взноса и снова увеличивать сумму кредита, иначе не хватит на покупку квартиры. Эти действия повлекут всё то, что я вам уже показала: увеличение долга, увеличение ежемесячного платежа и увеличение стоимости покупки ставки.

От первоначального взноса останется только 882460 рублей (1600000-717540), брать в кредит придётся 4117540 при ежемесячном платеже 61338 рублей.

Ну и далее по кругу.

Я показала эти расчёты риелтору с вопросом, а где, собственно, Вы видите выгоду?

Риелтор сказал, что я просто не понимаю, а если посмотреть на конечную итоговую сумму переплаты, то при бо́льшем долге банку и ежемесячном платеже 61338 рублей заёмщик сэкономит более чем 330 тысяч рублей.

При платеже 59212 рублей и сумме кредита 3400000 рублей заёмщик за 15 лет выплат переплатит банку 7252927 рублей, отдав в общей сложности 10 млн. 652 тыс. 927 руб.

При платеже 61338 руб. и сумме кредита 4117540 заёмщик за те же 15 лет переплатит 6920092 руб.

Казалось бы вот она выгода – 332835 рублей. Но мы же помним, что, во-первых, за это "удовольствие" наш заёмщик заплатил 737040 рублей (итого вышла не выгода, а переплата 404205 руб.), а, во-вторых, заёмщику хочется ежемесячно платить меньше, а не больше, он поэтому и ставку хотел купить пониже и какая-то мифическая выгода через 15 лет, даже если я ошиблась и посчитала неверно, его не интересует. Его интересует выгода сегодня, ему сегодня нужно из зарплаты выкраивать деньги и на ипотеку, и на оплату коммунальных платежей и на еду своей семье и всё прочее.

П

Риелтор сначала растерялся при демонстрации таких расчётов, а потом сказал, что просто нужно сумму на покупку ставки брать не из кредита, а из сбережений.

Но всякому мыслящему человеку очевидно, что лучше имеющиеся сбережения пустить на первоначальный взнос и уменьшение долга банку, а не на увеличение.

С сотрудниками Сбера я тоже проконсультировалась, с двумя в разных подразделениях. И им пришлось согласиться, что расчёты на Домклике верны. Но они предположили, что возможно есть такие ситуации и суммы, при которых человеку всё же купить ставку выгодно.

А лично я думаю, что у этих "человеков", которым выгодна опция "Купи свою ставку" есть имена и фамилии, и это не заёмщики.

P.S. Ипотеку мы не взяли. Подождём до весны, может что-то изменится в условиях кредитования в лучшую для нас сторону.