Краткий дайджест по рынкам и инструментам. Добавил статистику по внебиржевому рынку: стали волатильными недельные объемы, резко упала доля доллара после новых санкций. Выросли линкеры и ОФЗ с фиксированным купоном по итогам недели, не повлиял очередной разгон инфляции. Стало сложнее с корпоративными флоатерами. Недостаточно купона с привязкой к КС: начинает играть роль премия и объем, который купили организаторы. Выпустил свежие данные по ипотеке и ДДУ Росреестр.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

Валюта

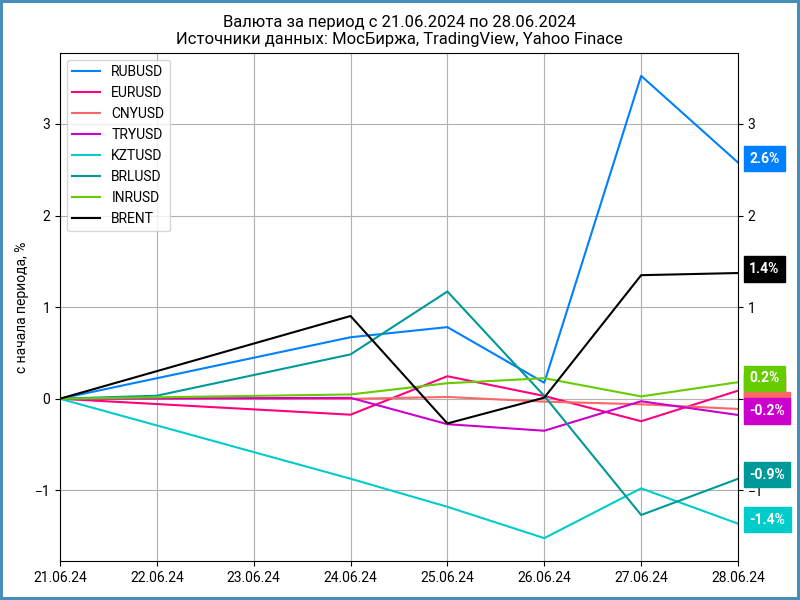

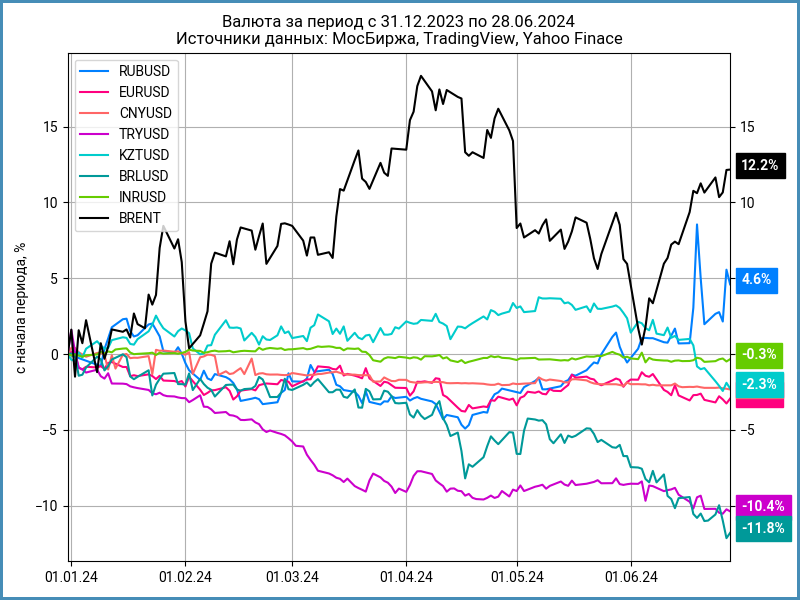

Рубль вырос на 2,6% по итогам недели до 85,75 руб./$. Сдвинул на 1 день назад котировки Банка России: курс на завтра – результат торгов за сегодня. Подорожала на 1,4% нефть Brent, не смогла закрепиться выше $85 по итогам пятницы. Не заметил, что бразильский реал соревнуется с турецкой лирой за последнюю позицию по результатам с начала года.

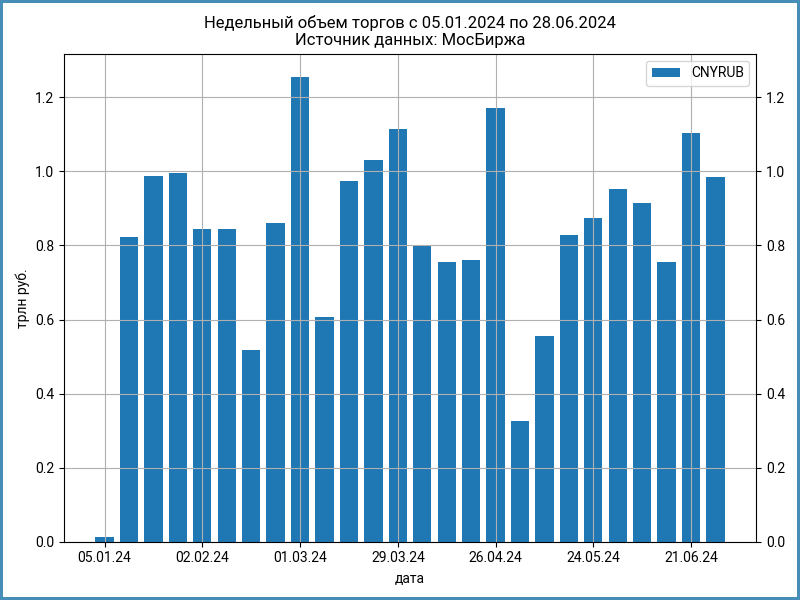

Сбавил недельные обороты до 980 млрд руб. на МосБирже китайский юань: -10,8%.

Объединил статистику по внебирже с биржевыми торгами. Дает цифры с дневной задержкой Банк России, получается неполная неделя. Объемы волатильны безотносительно такой задержки: +/-60% – норма. Выросла до 72,5% доля юаня, пытается восстанавливаться евро.

Сохраняется волатильность в сегменте однодневного РЕПО с КСУ в юанях: поднимались до 18,7% годовых ставки в пятницу, закрытие на уровне прошлой недели, 1% годовых.

Облигации

Выросли линкеры и ОФЗ с фиксированным купоном за неделю: +1,8% и +1,5%. Возможные причины: конец полугодия и квартала, закрытие коротких позиций, тонкий рынок или покупки фондов. Не располагали к росту данные по инфляции. Отреагировали слабо корпоративные и высокодоходные выпуски: +0-0,3%. Менялись неравномерно доходности вдоль кривой ОФЗ: рост на 0,2-0,3% на дюрации до 1 года и падение на 0,2-0,4% на дюрации от 2 лет.

Доразместил остатки ОФЗ 26244 Минфин на аукционе в среду. Лучше прошло с флоатером ОФЗ 29025: привлекли 45,3 млрд руб. против 20,7 млрд руб. на прошлом аукционе. Сохраняется спрос на флоатеры: 261,9 млрд руб., не готов брать много без дисконта рынок. Не справился с планом 1 трлн руб. на 2 квартал Минфин: привлекли 506 млрд руб. Поставили амбициозный план на 3 квартал: 1,5 трлн руб. за 13 аукционов или 115,4 млрд руб./аукцион. Акцент на длинные выпуски: 1 трлн руб. со сроком погашения от 10 лет. Вопрос к адекватности цифр: были слабые цифры по флоатерам.

Разгоняется инфляция: +12,2% в пересчете на год. Ускорилась до 8,6% цифра г/г. Результат с начала июня +0,58%, обогнали июнь 2023 года и апрель 2024 года. Инфляция с начала года: +3,8%, досрочно подходим к таргету Банка России.

Проигнорировали цифры по инфляции ОФЗ с фиксированным купоном: рост на 0,5-1% за неделю для дюрации 5+ лет. Опять выделился ОФЗ 26246, который потерял 1,5%, приблизился по доходности к соседним выпускам, остался 1% годовых. Пострадал аукционный флоатер ОФЗ 29025: -0,2% по итогам недели. Выросли на 0,7-2% линкеры, опустилась ниже 8% годовых доходность ОФЗ 52002.

Подтянулся к ключу RUSFAR: 15,93%. RUONIA четверга: 15,51% годовых. Сократился с 1 трлн руб. до 0,9 трлн руб. профицит банковской ликвидности, незначительное изменение.

Незначительно менялись спреды по всем рейтинговым группам: небольшая дюрация у корпоративных выпусков, двигались близко короткая часть кривой и доходности бумаг.

Гасит досрочно субординированные флоатеры РСХБ 24, РСХБ 25 и РСХБ 26 Россельхозбанк, давал информацию в Телеграм-канале.

Любопытно выступают свежие флоатеры к КС: ушел ниже номинала МБЭС 2P-03, остается под номиналом АФБАНК1Р12. Удержался выше номинала БалтЛизП11: установили купон на уровне прошлого выпуска. Ушли чуть ниже номинала Джи-гр 2Р4 и ПКБ 1Р-05. Вероятен большой объем у организаторов, которые разгружают андеррайтинговую позицию.

Снизил купон с КС + 250 бп до КС + 220 бп Русал на этапе сбора заявок, увеличил с 15 млрд руб. до 30 млрд руб. объем. Не исключаю ухода под номинал после технического размещения 2 июля.

Выступил жестко Металлоинвест: купон КС + 105 бп при начальном ориентире КС + 120 бп, что ниже старых флоатеров с КС + 130 бп и КС + 120 бп.

Впереди выпуски Европлана, Группы Позитив, Ред Софта, Газпромбанка в стиле АЛЬФАБ1Р7.

Замещающие облигации

Смешанная динамика в замещающих выпусках на фоне снижения волатильности в рубле: поднялись выше 7,5% годовых доходности долларовых выпусков ГТЛК с дюрацией 1,5-4 года, торгуется около 8,5% годовых ПИК К 1Р5, двигается к 8% годовых длинный выпуск ГазКЗ-28Е в евро.

Заместили долларовые выпуски НЛМК с погашением в сентябре 2024 года, Альфа-Банк с погашением в апреле 2030 года, МКБ с погашением в октябре 2027 года, Полюс с погашением в октябре 2028 года, Сибур с погашением в июле 2025 года, Транскапиталбанк.

Акции

Вырос на 1,3% по итогам недели индекс МосБиржи, закрыл пятницу на уровне 3154 пункта. Потеряла 4% и стала аутсайдером стройка после роста прошлой недели. Лидировали финансы и нефтегаз: +3,3% и +2,5%.

Готовят IPO ВсеИнструменты, делал небольшой разбор. На очереди Промомед.

Выступили слабо S&P 500 и NASDAQ: -0,1% и +0,2% за неделю. Вышли в рамках ожиданий данные по инфляции, но остаются выше цели ФРС. Выросла до 4,4% годовых доходность десятилетних US Treasuries.

Показывает минус индекс SSE Composite подряд 7 недель: -1%. Ждут новых мер по стимулированию экономики от очередного пленума в Китае.

Драгметаллы

Стал рекордсменом недели палладий: +6,5%. Выросли меньше 1% золото и платина, теряет 1,1% серебро.

Поддержали золото цифры по американской инфляции на уровне ожиданий: снова задумался о снижении ставки ФРС в сентябре рынок.

Криптовалюты

Пришла осень на рынок криптовалют в разгар лета. Недельные результаты: -5,9% BTC, котировки снизились до $60,3k в пятницу, -4,1% ETH и $3,4k по итогам пятницы.

Подал на регистрацию нового ETF на Solana, SOL, в США VanEck. Фонды продолжают расширять список криптовалют, которые доступны через классические инструменты. Посмотрим на результат.

Оценила влияние на рынок BTC запуска спот-ETF аналитическая компания Kaiko: снизилась до минимума с 2012 года доля BTC, которые торгуются по выходным.

Недвижимость

Держит темп индекс недвижимости ДомКлик: +0,3% за неделю. Результат с начала года: +6,3% в сравнении с инфляцией +3,8%. Предварительные данные по индексу IRN: -0,02% за неделю. Результат с начала года: +0,3%. Все еще ожидаю итоги июня. Делал предположение по разнице динамики индексов ДомКлик и IRN в прошлом дайджесте.

Очередная порция данных от московского Росреестра. Оформили максимальное с 2022 года договоров долевого участия, ДДУ, жилой и нежилой недвижимости с ипотекой в мае: 8456 в сравнении с 6322 в мае 2023 года и 3814 в мае 2022 года, рост на 33,8% и в 2,2 раза. Прирост к апрелю: +21,7%.

Выглядит ровнее статистика за 5 месяцев: 31824 ДДУ против 29909 в мае 2023 года и 25512 в мае 2022 года, +6,4% и +24,7%. Достигла 66,9% доля ипотеки в сравнении с 51-52% в мае 2022-2023 года. Сказывается окончание широкой льготной ипотеки с 1 июля: стараются успеть покупатели. Любопытно сравнить отчетность застройщиков за 1 полугодие и 2 квартал 2024 года с концом 2023 года: повторят ли рекорды продаж и что получится с прибылью.

Скомпилировал помесячные цифры Росреестра на доступные периоды: снижается с марта ДДУ без ипотеки. Получился рваный график за 2022 и 2023 годы, поищу цифры для отдельного обзора, листайте галерею.

При частичном или полном цитировании ссылка на источник обязательна.

ДРПА – дополнительное размещение после аукциона

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ