Для этого мы можете воспользоваться арендой с правом выкупа. Что это такое - рассказываем ниже.

Что такое аренда с правом выкупа

Это договор, который позволяет и снимать, и покупать квартиру одновременно. В чем суть. В договоре аренды вы фиксируете, что при погашении определенной суммы квартира переходит вам в собственность. Эта сумма называется выкупной стоимостью. Она не суммируется с платежами по аренде, а обычно идет сверх них. И получается, что снимая квартиру, вы одновременно платите за нее выкуп (только без дурацких конкурсов и аккордеона).

В каких случаях прибегают к аренде жилья с последующим выкупом

Аренда с правом выкупа - не самая распространенная форма договора. Она выгодна для арендатора, если:

- у него нет возможности накопить первоначальный взнос;

- его работа стабильна, приносит хороший доход, но этому нет абсолютно никаких подтверждений (неофициальная);

- у него плохая кредитная история;

- он не хочет тратить время и деньги на организацию переезда.

Для собственника такая форма взаимоотношений с арендатором удобна только в одном случае: его квартира - жесткий неликвид (плохая локация, неудобная планировка, плохое состояние). И из-за этого ему крайне сложно найти покупателя. Поэтому он готов даже на такой вариант. Несмотря на то, что получение прибыли от продажи у него будет сильно растянуто во времени.

Чем отличается аренда с правом выкупа от обычной покупки квартиры

Покупая квартиру на первичном или вторичном рынке, вы сразу подписываете договор на покупку, регистрируете его и становитесь собственником. Ну или дожидаетесь сдачи квартиры и регистрируете право собственности. Заходя в сделку по аренде с правом выкупа, вы в первую очередь подписываете договор аренды. А пото-о-о-ом, когда вся выкупная стоимость будет выплачена продавцу, подпишете договор купли-продажи и зарегистрируете собственность. Как вы понимаете, за время оплаты выкупа может произойти все, что угодно.

Преимущества и недостатки аренды жилья с последующим выкупом

Они будут зависеть от того, с чьей стороны посмотреть - арендатора или арендодателя.

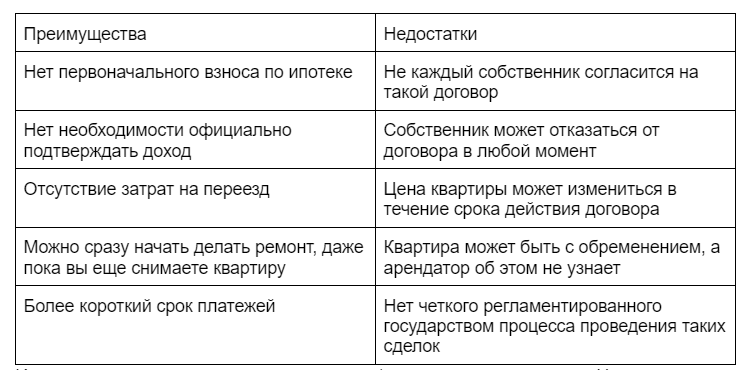

Со стороны арендатора картинка выглядит так:

Итог: эта схема выгодна, если вы не хотите / не можете взять ипотеку. Но это высокорисковая сделка. Поэтому надо тщательно взвешивать все за и против.

У арендатора один плюс - возможность “слить” неликвидную квартиру хоть как-то.

Риски продавца и покупателя

У арендодателя один риск - покупатель откажется от сделки, и придется искать его заново. У арендатора их много больше:

- квартира может быть в залоге / под арестом / в обременении. Поэтому настоятельно рекомендуем проверять документы (возможно, вместе с юристом) перед подписанием договора;

- собственник может изменить стоимость договора в процессе его действия. Обязательно заранее оговаривайте и фиксируйте в договоре, может ли цена квартиру поменяться и при каких условиях;

- у собственника могут измениться обстоятельства, и он будет вынужден расторгнуть договор. Как будто ничего страшного, но если к этому времени вы уже успели вложиться деньгами в свою будущую собственность, это может быть неприятно;

- вы не будете собственником, пока не подпишете договор купли-продажи и не зарегистрируете его. Следовательно, вы не сможете в полной мере распоряжаться квартирой, пока снимаете ее;

- с подобным договором могут быть не согласны родственники собственника, если у них тоже есть доля в квартире. Поэтому договор аренды лучше составлять со всеми собственниками, чтобы потом не было вопросов.

Договор: документы и важные пункты

Список документов нехитрый:

- паспорта собственника и арендатора;

- правоустанавливающие документы (договор купли-продажи, долевого участия, цессии, свидетельство о наследстве, завещание);

- выписка из ЕГРН;

- справки из УК о наличии задолженностей по коммунальным платежам.

А вот с текстом все сложнее. Так как это не регламентированная форма, единого установленного шаблона нет. Если есть возможность - составляйте договор у нотариуса или юриста. Заплатите чуть больше, но убережете себя от геморроя в будущем.

Если все же составляете сами, проверьте, что в договоре есть:

- условия аренды (суммы и сроки внесения платежей);

- условие выкупа (русским по белом должно быть написано, что собственник должен переоформить квартиру на вас после полной оплаты стоимости);

- условия выкупа. Четко указаны:

- выкупная цена;

- возможность ее изменения в течение срока действия договора;

- срок действия договора;

- сумма выкупных платежей;

- график внесения выкупных платежей (ежемесячно вместе с арендной платой или раз в квартал или полугодие);

- условия досрочного завершения отношений (может ли арендатор внести всю сумму досрочно, условия досрочного расторжения договора любой из сторон).

Размер выкупной цены и арендной платы

Вам необходимо сразу договориться с собственником, как именно будут вноситься выкупные платежи - каждый месяц вместе с арендными, раз в 3 или 6 месяцев. Предположим, стоимость аренды 30 000 рублей в месяц, сумма выкупного платежа в месяц также 30 тысяч. В этом случае квартиру стоимостью 5 млн рублей вы выкупите за 13 с небольшим лет.

Итог: тема с арендой с правом выкупа скорее удобна для покупателя, чем для продавца. Поэтому найдя такой вариант, перепроверьте все дважды, а то и трижды. Так как у арендатора рисков много больше. Хотя схема и привлекает своей простотой и отсутствием конской переплаты по процентам.

А как вы относитесь к такой форме покупки квартиры? Поделитесь в комментариях.

Мы постим планировки классных квартир, доступных к покупке, просто и понятно объясняем важные новости о недвижимости в нашем телеграм-канале. Подписывайтесь, у нас интересно)