УСН и патент для ИП в 2024 году — это две системы налогообложения, предлагающие предпринимателям различные варианты оптимизации налоговых платежей. Каждая из них имеет свои плюсы и минусы. в то же время многих интересует возможность комбинирования этих режимов для получения максимально выгодных условий.

В данной статье мы разберем, что лучше для ИП: патент или УСН доходы, какой режим и в каких случаях выгоднее применять, а также возможно ли совмещать упрощёнку и ПСН и как это сделать.

Патентная система налогообложения для ИП

Патентная система налогообложения (ПСН) для ИП — это специальный налоговый режим, при котором ИП платит фиксированный налог вместо нескольких.

Как рассчитать налог на ПСН

- Определите потенциально возможный доход (ПВД) — это сумма дохода, которую предприниматель может получить в течение налогового периода (обычно год). ПВД устанавливается региональными властями для каждого вида деятельности.

В России ПСН регулируется главой 26.5 Налогового кодекса (НК) РФ. Ознакомиться с перечнем видов деятельности, которые могут быть переведены на ПСН в вашем регионе.

- Рассчитать стоимость патента — она равна 6% от ПВД. Если срок действия патента меньше года, то стоимость соответственно будет пропорциональна сроку действия.

- Оплатить стоимость патента в установленные сроки — обычно это необходимо сделать до начала действия патента.

- Вести учёт доходов и расходов, чтобы подтвердить право на применение ПСН.

- Уплатить страховые взносы и НДФЛ — они не включаются в стоимость патента, но обязательны к уплате.

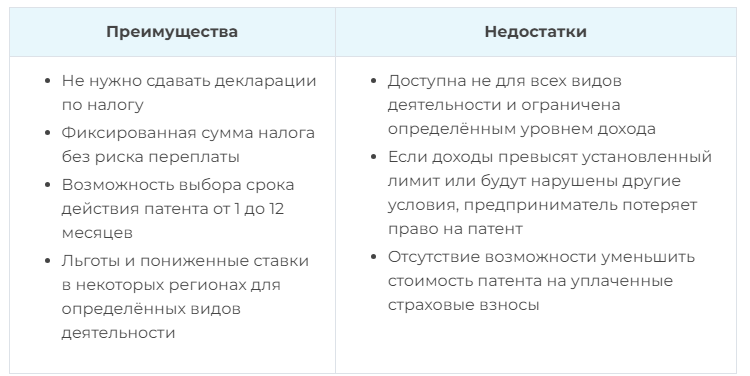

Преимущества и недостатки ПСН

Как индивидуальному предпринимателю получить патент

- Необходимо выбрать вид деятельности, именно который подходит под ПСН в вашем регионе. Это может быть ремонт или пошив одежды и обуви, оказание косметических услуг, фотография и.тд. Весь перечень можно посмотреть в ст. 346.43 НК РФ.

- Нужно определить потенциально возможный доход для выбранного вида деятельности.

- Заполните заявление по форме, утверждённой приказом ФНС России: от 09.12.2020 № КЧ-7-3/891@ или от 11.07.2017 № ММВ-7-3/544@.

- Рассчитайте стоимость налога патента и оплатите её:до 6 месяцев — полная сумма налога до окончания срока действия патента;

от 6 до 12 месяцев — 1/3 суммы налога в течение 90 дней и 2/3 суммы до окончания действия патента. - Нужно получить патент в ФНС по месту регистрации.

Обращаем Ваше внимание, что условия и порядок применения ПСН могут отличаться в зависимости от региона. Рекомендуем Вам ознакомиться с местным законодательством и проконсультироваться с ФНС.

Упрощённая система налогообложения для индивидуальных предпринимателей

Упрощённая система налогообложения — это специальный налоговый режим, который предоставляет возможность ИП платить только один налог с доходов.

Как рассчитать налог на УСН

- Выбрать объект налогообложения: «доходы» или «доходы минус расходы».

- Определить налоговую ставку: 6% от доходов или 15% от прибыли (доходы за вычетом расходов).

- Рассчитать налоговую базу:В случае, если объектом являются доходы, то налоговая база — это все полученные доходы.

В случае, если объект — доходы минус расходы, то налоговая база равна разнице между доходами и расходами.

Важно! В расчёте налога на УСН учитываются только те доходы и расходы, которые относятся к предпринимательской деятельности.

- Умножить налоговую базу на ставку налога.

- Вычесть из данной суммы авансовые платежи по налогу, в случае, если они были уплачены в течение года.

- Заплатить налог до 28 апреля следующего года.

- Сдать декларацию по УСН до 25 апреля следующего года.

Например - расчёт налога на УСН «Доходы»:

- Доход ИП за год составил 1 000 000 рублей. Ставка налога — 6%.

- Налоговая база = 1 000 000 руб.

- Налог = 1 000 000 6% = 60 000 руб.

Например - расчёт налога на УСН «Доходы минус расходы»:

- Доходы ИП за год составили 1 500 000 рублей, расходы — 900 000 рублей. Ставка налога — 15%.

- Налоговая база = (1 500 000 - 900 000) руб. = 600 000 руб.

- Налог = 600 000 15% = 90 000 руб.

Годовой налог уменьшается на сумму авансовых платежей, уплаченных в течение года.

Расчёт налога на УСН требует учёта нескольких ключевых моментов. Во-первых, нужно определить доходы, включающие все поступления денежных средств на расчётный счёт или в кассу ИП. Во-вторых, нужно учесть расходы, связанные с предпринимательской деятельностью, при условии, что они подтверждены документально. Наконец, ставка налога зависит от объекта налогообложения (доходы минус расходы или только доходы) и региона, где зарегистрирован ИП. Все эти моменты нужно учитывать для верного определения суммы налога на УСН.

Для отправки отчётности рекомендуем сервис Астрал Отчёт 5.0. С его помощью вы можете сдавать отчёты с любого ПК и из любой точки мира при наличии интернета.

Преимущества и недостатки УСН

Как индивидуальному предпринимателю перейти на УСН

Переход на упрощённую систему налогообложения (УСН) для индивидуальных предпринимателей (ИП) в России может осуществляться следующим образом:

- Необходимо определить, подходит ли вам УСН. Проверить соответствие критериям, установленным законодательством:Доход за год не должен превышать дохода за 9 месяцев 2023 года 112,5 млн рублей.

Остаточная стоимость основных средств должна быть менее 150 млн рублей.

Средняя численность сотрудников: не более 100 человек или от 100 до 130, но с повышенной ставкой до 8% «доходы» и 20% «доходы минус расходы». - Подготовить нужные документы:Заявление о переходе на УСН по форме № 26.2-1, утверждённой приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

Копия паспорта или иного документа, удостоверяющего личность.

Копии документов, подтверждающих постановку на учёт в налоговом органе и регистрацию в качестве ИП. - Подать заявление в ФНС по месту регистрации ИП. Это можно сделать лично, через представителя с нотариально заверенной доверенностью, по почте или в электронной форме.

- Дождаться решения ФС. В течение 30 дней после получения заявления ФНС должна принять решение о переходе ИП на УСН или об отказе в переходе.

- В случае положительного решения ФНС уведомит вас об этом и укажет дату начала применения УСН. С этой даты вы обязаны уплачивать налоги в соответствии с выбранной системой налогообложения.

Обратите внимание, что переход на УСН возможен только с начала следующего календарного года. Если вы подадите заявление до 31 декабря текущего года, то УСН начнёт действовать с 1 января следующего года. Исключение составляет ситуация, когда уведомление о переходе на УСН подаётся одновременно с регистрацией ИП. Также учтите, что при переходе на УСН необходимо соблюдать все требования законодательства, связанные с применением этой системы налогообложения, включая своевременную уплату налогов и представление отчётности.

Для организаций, которые пользуются программами «1С:Предприятие», отличным выбором станет интегрированный модуль «1С-Отчётность», позволяющий отправлять отчётность во все контролирующие органы без изменений привычного интерфейса.

Основные различия между УСН и ПСН

Упрощённая система налогообложения и патент — это два разных режима налогообложения, которые могут быть выбраны предпринимателями. Основные различия между УСН и ПСН покажем в таблице.

Выбор между УСН и ПСН определяется видом деятельности, масштабом бизнеса, числом сотрудников и другими факторами. Решение должно основываться на анализе ваших конкретных потребностей и возможностей. Рекомендуется обратиться к налоговому специалисту или бухгалтеру для получения точной информации о том, какой режим лучше подходит для вашей ситуации.

Когда УСН и патент одинаково выгодны

Упрощённая и патентная системы налогообложения могут быть выгодными в зависимости от конкретных условий деятельности ИП.

ПСН применяется только для определённых видов деятельности, которые устанавленны законодательством каждого региона. Патент приобретается на определённый срок, и его стоимость зависит от потенциально возможного дохода, который устанавливается региональными властями. Это может быть выгодно для ИП, занимающихся определёнными видами деятельности, такими как услуги по ремонту, парикмахерские услуги, розничная торговля и т. д.

УСН тоже имеет свои преимущества. Она снижает налоговую нагрузку и упрощает бухгалтерский учёт. в то же время, чтобы применять УСН, необходимо соответствовать определённым критериям, таким как годовой доход, количество сотрудников и вид деятельности.

Вот несколько из общих критериев, которые могут помочь определить, когда УСН и патент одинаково выгодны:

- Размер потенциального дохода. Если вы ожидаете получить небольшой доход, то патентная система может оказаться более выгодной, так как она не требует уплаты налога с суммы дохода, превышающей установленный лимит.

- Вид деятельности. Некоторые виды деятельности могут быть доступны только при использовании патента, например, услуги общественного питания. В этом случае патент будет единственным вариантом.

- Количество сотрудников. Для применения УСН количество сотрудников должно быть ограничено. Если у вас небольшое количество сотрудников, то обе системы могут быть одинаково выгодными.

- Регион. В разных регионах могут действовать разные условия для применения патента и УСН. Рекомендуется изучить законодательство вашего региона, чтобы определить наиболее выгодную систему налогообложения.

Возможно ли ИП иметь ПСН и УСН одновременно

Совмещение УСН и ПСН для ИП возможно, но необходимо сделать это грамотно и учесть все ограничения каждой системы и правила их совместного применения.

Основные принципы:

- Упрощёнка для всей деятельности: ИП переводит на УСН всю свою деятельность, а патенты приобретает только на те виды, для которых они доступны в регионе.

- Разные варианты совмещения:В одном регионе: ИП может использовать УСН и купить патенты на отдельные виды деятельности. Например, груминг-салон на УСН и магазин товаров для животных на патенте.

В разных регионах: ИП может применять разные системы для одного вида деятельности. Например, грузоперевозки на УСН в Ростове-на-Дону и на патенте в Краснодаре. - Ограничение по одному виду деятельности: в одном регионе нельзя совмещать УСН и патент для одного и того же вида деятельности, например, иметь два магазина, один из которых на УСН, а другой на патенте.

- Исключения для недвижимости и маркированных товаров:Аренда недвижимости: ИП может использовать патент для части объектов недвижимости в аренде и УСН для остальных.

Маркированные товары: ИП может использовать УСН для продажи маркированных товаров (обувь, лекарства, меха) и патент для других товаров в рамках одного вида деятельности.

Важно. Правила совмещения могут отличаться в разных регионах, поэтому перед принятием решения необходимо консультироваться с ФНС.

Лимит при совмещении УСН и патента

Совмещение УСН и патента требует учёта ограничений, которые действуют для каждого из этих режимов.

Основные ограничения для УСН:

- Выручка при патенте и УСН: не более 200 млн рублей с учётом коэффициента-дефлятора (в 2024 году — 1,329).

- Количество работников: не более 130 человек в среднем за год.

- Основные средства: остаточная стоимость — не более 150 млн рублей.

Основные ограничения для ПСН:

- Доход: не более 60 млн рублей.

- Количество работников: не более 15 человек, занятых в деятельности на патенте.

Важно. При приобретении патента учитывается совокупный доход от деятельности на УСН и на патенте.

Например:

ИП Сидоров занимается оптовой торговлей на УСН и открыл розничный магазин на патенте. К середине года его доход составил:

- Оптовая торговля: 40 млн рублей.

- Розничная торговля: 14 млн рублей.

Итого: 54 млн рублей. Если в следующем квартале его совокупный доход превысит 60 млн рублей, он потеряет право применять патент для розничной торговли.

Сложности совмещения

Недостатки совмещения ИП на УСН и патенте одновременно: как вести учёт и рассчитать налоги. Так как данный способ ведения бизнеса влечёт за собой дополнительные усилия по отчётности:

- ИП должен вести отдельные записи о доходах, расходах и работниках для каждого режима налогообложения. Если ИП на УСН без работников, получил патент с сотрудниками, но по факту никого не оформил, подавать нулевые отчёты не нужно.

- Как рассчитать патент при УСН «доходы минус расходы?» Нужно вести две Книги учёта доходов и расходов, одну для УСН, другую для ПСН.

- Нужно ли платить УСН при патенте? Ежегодную декларацию по УСН необходимо подавать даже в случае отсутствия деятельности на этом режиме (нулевая декларация).

- Сложности с учётом: Ведение отдельного учёта для двух режимов может вызвать затруднения.

Несмотря на некоторые неудобства, совмещение этих режимов может быть прибыльным решением для ИП, если правильно организовать учёт и отчётность.

Важно. в случае совмещения ПСН и УСН необходимо вести раздельный учёт доходов и расходов по каждому виду деятельности!