Попал на радары выпуск застройщика ГК Самолет: расширился за пределы рейтинговой группы спред. Решил посмотреть остальные облигации, отчетность и спреды других застройщиков: растут риски застройщиков на фоне сворачивания льготной ипотеке и увеличения ставок по кредитам. Экспресс-оценка далее, без глубокого погружения.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

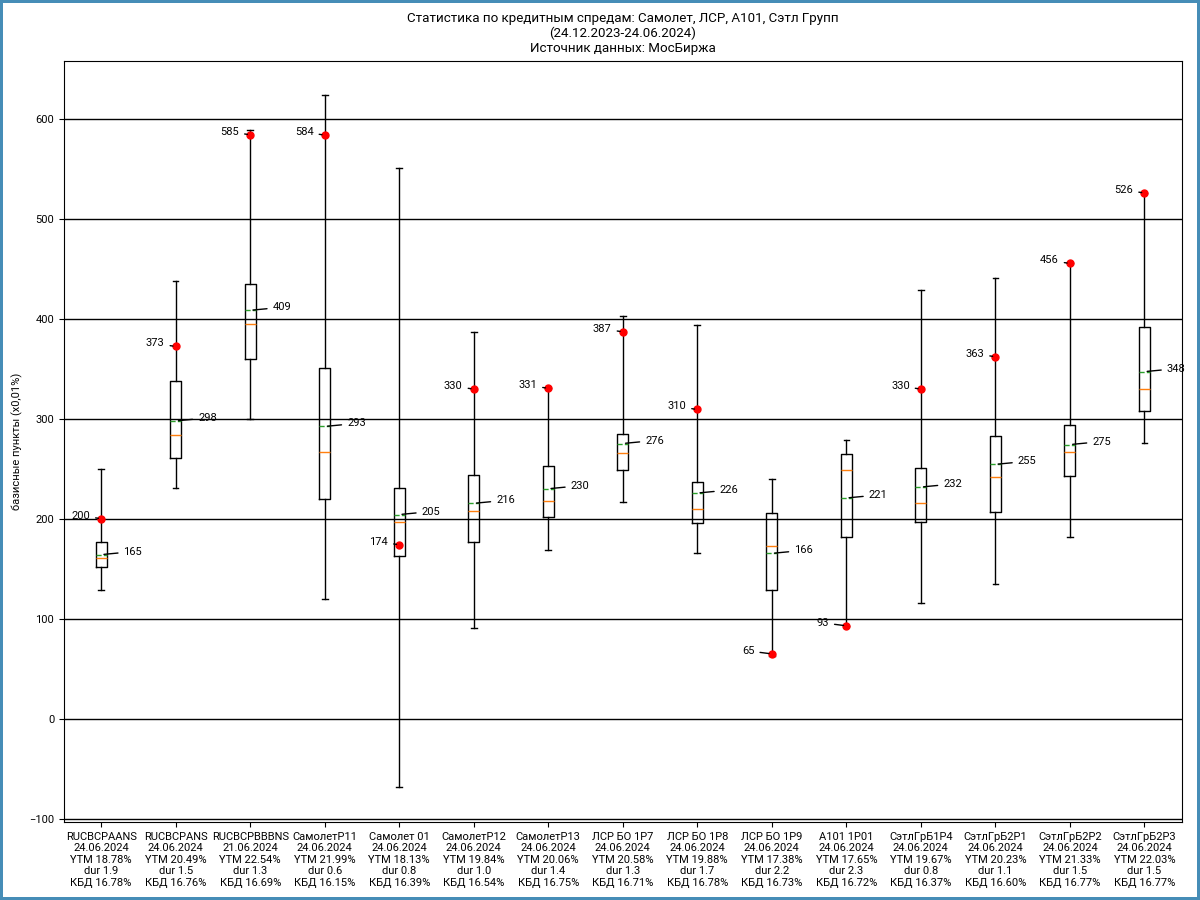

Кредитные спреды: ГК Самолет

Начну с конца: кредитные спреды по выпускам компании. Выберу эмитентов для сравнения.

Кредитные рейтинги ГК Самолет: A+(RU) от АКРА и A+.ru от НКР. Компания занимает 1 место по объемам текущего строительства на 1 июня 2024 года по данным Единого ресурса застройщиков. Соседи с близкими рейтингами:

- ЛСР, ruA от Эксперт РА, 3 место по объемам стройки

- А101, A(RU) от АКРА и ruA от Эксперт РА, 7 место по объемам

- Сэтл Групп, A(RU) от АКРА, 8 место по объемам

Рейтинг Самолета на ступень выше: логично увидеть спред 'уже. Не включал Самолет1P4: разместили 1 сделкой, не видно сделок в стакане. Оставил бумаги с дюрацией больше 0,5 лет.

Расширились спреды по бумагам застройщиков за исключением отдельных бумаг. Торгуются узко Самолет 01, ЛСР БО 1Р9 и А101 1Р01: рынок подзабыл про эти выпуски. Близкие спреды у СамолетР12, СамолетР13, ЛСР БО 1Р7, ЛСР БО 1Р8, СэтлГрБ1Р4, СэтлГрБ2Р1: не заметно разницы в 1 ступень рейтинга у Самолета. Выбиваются из статистики в сторону широкого спреда СамолетР11, который попал в поле зрения, СэтлГрБ2Р2, СэтлГрБ2Р3.

Учитываю одновременное расширение спреда по всем выпускам одного эмитента как предупреждение и повод для изучения ситуации: рынок переоценивает риск компании или отрасли. Расширились спреды по всем застройщикам, большее движение только по СамолетР11: инвесторы не считают риски Самолета выше остальных строителей. Кратко посмотрю на отчетность.

Отчетность: ГК Самолет

Компания выпустила консолидированную отчетность по итогам 2023 года. Доступны цифры по РСБУ за 1 квартал 2024 года, но без консолидации нет большого смысла в оценке. Отдельные цифры из консолидированной отчетности за 2023 год:

- Выручка растет быстрее себестоимости. Не забываем про высокий спрос на ипотеку перед пересмотром и завершением льготных программ, что поддержало продажи застройщиков

- Соответствует динамике роста долга увеличение финансовых расходов: низкая доля облигаций, 12,4%, при общем объеме 512,6 млрд руб. Компания выпустила большие объемы бумаг в 2022 и 2024 году с купонами 12,7-14,75% годовых. Больше влияют объем и ставки проектного финансирования: 105,4 млрд руб. под КС + 3,4-4,5%, 309,4 млрд руб. с комбинацией фиксированной и плавающей ставок. Стартовал в августе цикл резкого повышения ставки: придется на 2024 год основной рост расходов

- Вырос в 9,5 раз чистый долг за вычетом счетов эскроу: компания кредитовалась быстрее в сравнении с ростом остатков по счетам эскроу. Пошла на покупку ГК МИЦ часть новых займов, привлекли под КС + 3,4%

- Увеличилась долговая нагрузка: с 0,5 до 2,8, если исключать остатки на счетах эскроу и не корректировать EBITDA

Плотный график погашений на 2024 год: гасятся 2 выпуска на 15,5 млрд руб. в августе и 2 выпуска на 0,8 млрд руб. осенью. Приходится на 2025 год максимум выплат: 36,5 млрд руб.

Итоги

Сильно расширился спред только по СамолетР11: вероятен выход крупного держателя бумаг, двигаются вместе с рынком остальные выпуски. Рынок смотрит настороженно на стройку: расширяются спреды по эмитентам отрасли, что отражает рост премии за риск. Когда и на каких уровнях остановится переоценка риска – отдельный вопрос.

Разбирал влияние высоких ставок на застройщиков в апрельской заметке, увидим основной эффект по итогам полугодия. Мало показывает отчетность за 2023 год: стали повышать ключевую ставку с августа, прошел всплеск покупок квартир осенью-зимой. Впереди сокращение спроса из-за сворачивания льготных программ и роста ставок по ипотеке: тест на прочность для строителей. Самолет пытается оптимизировать портфель и выставил на продажу 12 участков в Новой Москве.

Не совсем удачное время для рефинансирования: дорогие банковские кредиты, высокие ставки на рынке облигаций. Не удивлюсь, если компания выйдет с флоатером КС + премия или RUONIA + премия, где премия окажется ниже уровней по банковским кредитам. Ох уж этот маркетинг "хорошая бумага – хорошая доходность", когда забывают про цифры.

Выглядят туманными перспективы и направление полета стройотрасли. Увидим в свежей отчетности, как компании справляются с удорожанием обслуживания долга, как меняются продажи.

При частичном или полном цитировании ссылка на источник обязательна.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка

Ссылки на материалы по терминам из публикации: