Параметры потери статуса налогового резидента:

Чтобы потерять статус налогового резидента, необходимо прожить в другой стране более 183 дней в течение 12 последовательных месяцев.

Для определения налогового резидентства в России используется правило 183 дней.

Вот пример расчета:

Предположим, человек приезжает и уезжает из России несколько раз в течение календарного года. Для расчета налогового резидентства необходимо подсчитать общее количество дней пребывания в России за этот период.

- Человек приехал в РФ 10 января и уехал 10 февраля: 31 день.

- Затем он вернулся 15 марта и уехал 15 апреля: 31 день.

- После этого он приехал снова 1 июля и уехал 1 августа: 31 день.

- И последний раз он приехал 15 ноября и уехал 15 декабря: 30 дней.

Общее количество дней пребывания в РФ:

31+31+31+30=123 дня.

Так как общее количество дней пребывания в России в течение календарного года составляет менее 183 дней, человек считается нерезидентом для целей налогообложения.

Размер налогов НДФЛ: Для налоговых резидентов ставка НДФЛ составляет 13%, а для нерезидентов — 30%.

Отчетность для нерезидентов: Нерезиденты обязаны предоставлять отчетность о своих доходах, полученных в России, и уплачивать соответствующий налог.

Штрафы за непредоставление отчетности: Штрафы могут варьироваться, но обычно они начинаются от 20% от неуплаченной суммы налога, но не менее 1000 рублей.

КИК (контролируемые иностранные компании): Это компании, зарегистрированные за рубежом, но контролируемые российскими налогоплательщиками. Отчетность для КИК включает информацию о доходах и расходах, а также об уплате налогов.Контролируемые иностранные компании (КИК) в России обязаны предоставлять отчетность в налоговые органы. Вот пример отчета КИК и перечень подтверждающих документов, которые могут потребоваться:

Пример отчета КИК:

- Название КИК: ООО "Иностранная Компания".

- Регистрационный номер КИК: 123456789.

- Страна регистрации: Кипр.

- Адрес КИК: ул. Примерная, д. 10, г. Никосия, Кипр.

- Сведения о контролирующих лицах: Иванов Иван Иванович, паспорт 1234 567890.

- Финансовый год: 01.01.2024 - 31.12.2024.

- Сумма дохода КИК: 5,000,000 рублей.

- Сумма расходов КИК: 3,000,000 рублей.

- Сумма чистой прибыли КИК: 2,000,000 рублей.

- Расчет налоговой базы: согласно российскому налоговому законодательству.

- Расчет налога к уплате: согласно ставкам и льготам, предусмотренным законодательством.

Подтверждающие документы:

- Учредительные документы КИК.

- Выписка из торгового (банковского) реестра страны регистрации КИК.

- Аудиторский отчет о финансовом состоянии КИК.

- Документы, подтверждающие сведения о контролирующих лицах.

- Документы, подтверждающие доходы и расходы КИК.

- Документы, подтверждающие уплату налогов в стране регистрации КИК (если применимо).

В соответствии с российским налоговым законодательством, за непредоставление отчетности по контролируемым иностранным компаниям (КИК) предусмотрены следующие штрафы:

- Штраф за непредоставление уведомления о участии в КИК: 500,000 рублей за каждый год непредоставления.

- Штраф за непредоставление отчета о КИК: 500,000 рублей за каждый год непредоставления.

- Штраф за неполное предоставление отчета о КИК: от 10% до 40% от суммы, которая должна была быть уплачена в бюджет, но не менее 100,000 рублей.

Взыскание штрафов осуществляется налоговыми органами после проведения налоговой проверки. Если нарушение обнаружено, налоговая служба выносит решение о наложении штрафа, и налогоплательщик обязан его уплатить в установленные сроки. В случае неуплаты штрафа в установленный срок, налоговые органы могут применить меры принудительного взыскания, включая обращение взыскания на имущество налогоплательщика.

Выводы: НДФЛ в размере 30% должны платить нерезиденты, то есть лица, проживающие в России менее 183 дней в течение 12 месяцев.

Доходы нерезидентов, облагаемые налогами в Российской Федерации, включают:

- Доходы от источников в РФ: Это могут быть зарплаты, гонорары, авторские вознаграждения, доходы от предпринимательской деятельности.

- Дивиденды: Доходы от акций компаний, зарегистрированных в РФ.

- Проценты: Доходы от различных видов депозитов и займов.

- Арендная плата: Доходы от сдачи в аренду недвижимости, расположенной на территории РФ.

- Прибыль от продажи имущества: Включая недвижимость и ценные бумаги

Нерезиденты Российской Федерации обязаны платить налоги только с тех доходов, которые они получают из источников в России. Если нерезидент получает доход исключительно от иностранных компаний и эти доходы не связаны с источниками в РФ, то такие доходы не облагаются налогом в России.

Таким образом, если нерезидент получает доход только от иностранных компаний и этот доход не проходит через российские источники, то налог в России платить не нужно.

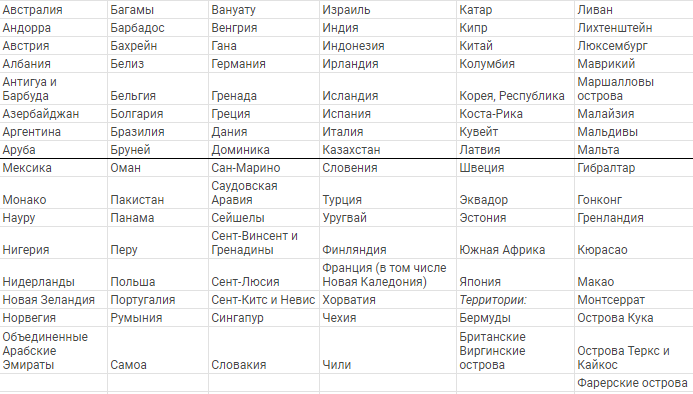

Обращаем внимание, что РФ настроен обмен налоговой информацией с 79 странами по всему Миру. Список стран и территорий, участвующих в налоговом обмене с Россией, обновляется регулярно и включает в себя множество государств, от Австралии до Японии, а также различные территории, такие как Бермуды и Фарерские острова. Основой для этого служит Приказ ФНС РФ.

В рамках налогового обмена, учреждения финансового сектора, включая банки и страховые компании, собирают информацию о счетах иностранных клиентов. Эти данные затем передаются национальным регуляторам, таким как ФНС, которые в свою очередь обмениваются информацией с иностранными государствами.

Передаваемая информация о физических лицах включает в себя номер счета, остаток средств на конец года, общую сумму поступлений за год, Ф.И.О., дату рождения, адрес проживания и ИНН. Для юридических лиц передаются данные о наименовании организации, юридическом адресе, ИНН и контролирующих лицах. Также сообщается информация о счетах, включая остаток средств и доходы.

Владельцы счетов имеют право узнать у своего банка, какие данные о них предполагается передать, и при необходимости внести изменения. Обмен информацией обычно происходит в сентябре каждого года.