Мы посмотрели, что происходило на стороне девелоперов, а как эти процессы отразились со стороны простых людей? Как изменялось их поведение?

Для них начала опускаться ставка ипотечного кредитования, которую государство начало дотировать банкам, чтобы они, банки, опускали ставку по ипотечным кредитам для людей.

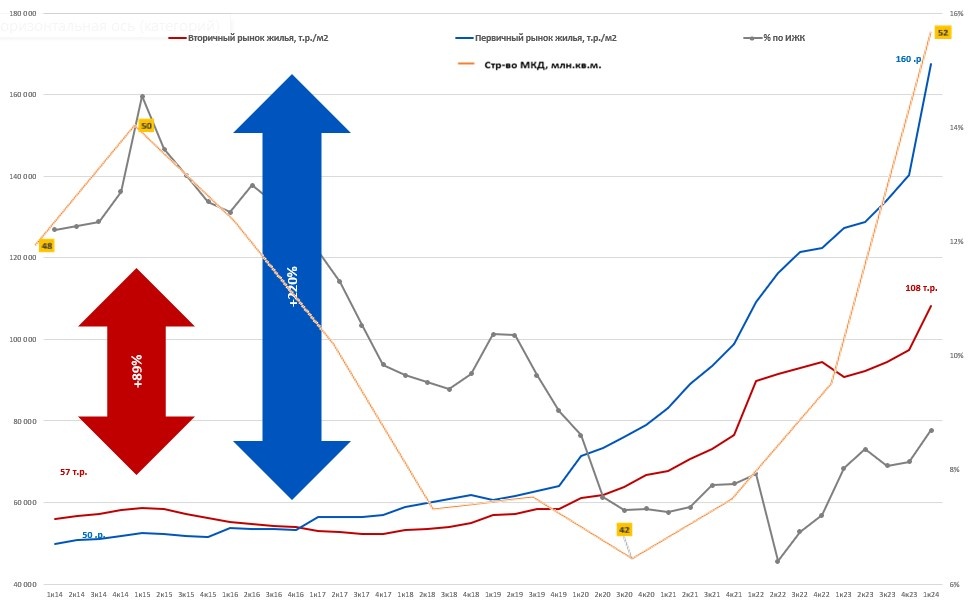

Однако, субсидирование ставки распространялось только на новое многоквартирное жильё, имея целью рост отрасли жилого строительства. Таким образом, на рынке появились относительно дешёвые ресурсы для приобретения нового жилья. Рост спроса на жильё вызвал не рост предложения (оранжевая линия на графике), да, таковой тоже имелся в виде роста объёмов строительства на десятки процентов, а кратный рост цен (красная и синяя линии на графике).

Основой этого кратного роста цен, на фоне удешевления кредита, стал активный рост ипотечного кредитования (на толстая оранжевая линия на графике, показано нарастающим итогом, без учёта погашения), причём оно, ипотечное кредитование выросло не в разы, а на порядок.

Но что же повлияло на такой взлёт ипотечного кредитования?