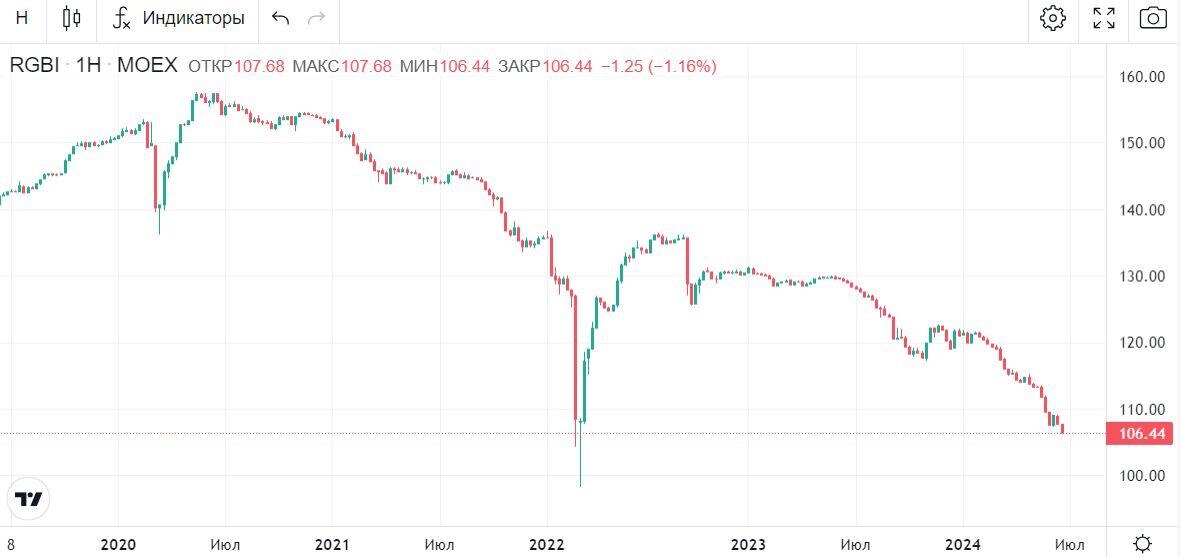

Индекс RGBI, отражающий динамику рынка госдолга РФ, сегодня упал до отметки в 106,44 пункта, до минимума с марта 2022 года. Рынок в 13 из 14 последних недель находился в снижении — антирекорд с 2014 года.

Главный фактор такого оттока средств инвесторов из ОФЗ — это не просто высокая ключевая ставка ЦБ РФ (16%), но и высокая вероятность её подъёма на 1-2% на июльском заседании Совета директоров регулятора. 20 июня ожидается выход Резюме обсуждения ключевой ставки, в котором будет видна «ястребиная» позиция ЦБ РФ в пользу дальнейшего ужесточения денежно-кредитной политики.

Банк России упорно настаивает, что его методика приведёт к снижению годовой инфляции до 4%. Но в мае и апреле цены показали помесячный рост на +0,74% и +0,5% соответственно.

Действия ЦБ РФ взвинчивают доходности ОФЗ. Минфин РФ из-за этого вынужден для закрытия дефицита бюджета прибегать к средствам ФНБ. В текущем году ФНБ вместо прироста +519 млрд руб. будет сокращён на 219 млрд руб. Кроме того, повышение налогов — это также следствие ухудшения возможностей у государства занять деньги.

В конце мая — начале июня Минфин РФ отказывался на протяжении двух недель выходить на рынок госдолга с новыми выпусками ОФЗ. Повторение такой ситуации в ближайшие месяцы весьма вероятно.

По факту, из-за высокой ставки ЦБ РФ в бюджет приходится закладывать не только более высокие расходы по госдолгу, но и выделение больших средств на льготное кредитование. В начале 2021 года Минфин мог занимать рубли на срок 10 лет под 6-7% годовых. В сентябре 2022 года процент уже поднялся до 10%, а в этом году — это уже как минимум 11,5%. Доходности по длинным ОФЗ сейчас подскочили до 15,15%-15,25%.

Пока ЦБ РФ сомнительными методами борется с ростом потребительских цен, он как будто не видит инфляционного пожара, который разгорается в финансовом секторе. А ведь сильный подъём доходности ОФЗ в итоге не может не сказаться на росте цен в реальной экономике.