Друзья, всем привет.

До недавнего времени я считал кредитные карты "дьяволом во плоти" и сторонился их как мог.

Но все чаще в ленте Дзена мне стали попадаться статьи других авторов о "кредитной карусели", причем в силу высокой ключевой ставки ЦБ люди реально "делают деньги из воздуха"!

В общем, прикинув все за и против, решил воспользоваться случаем и создал свою карусель. Не сомневаюсь, что эта "золотая жила" в скором времени захлопнет свои двери вовсе (уже есть звоночки от некоторых банков), но почему бы и нет, как говорится. Думаю, никто от этого не обеднеет. А на отпуск накопить самое то.

Итак, мой личный опыт, карты каких банков я использую и стоит ли оно того предлагаю вам к прочтению.

Про то, что деньги с кредитных карт можно прокручивать я знал довольно давно, но считал это муторным занятием "за копейки" профита. Теперь же, в силу высоких ставок по вкладам и накопительным счетам, эта затея мне видится весьма увлекательной и прибыльной.

Сразу хочу отметить, что КРЕДИТНАЯ ИСТОРИЯ ПОРТИТСЯ! Это однозначно. Проверено на себе. Еле одобрили кредит на машину (и то лишь один банк под "конский" процент - 21% годовых!), хотя проблем с работой и зп нет.

Многие у себя на каналах выкладывают скрины своей кредитной истории с Финуслуг (якобы рейтинг почти не падает), у меня также, если что. Но, проверив свою кредитную историю через сайт nbki.ru, я понял, что мой рейтинг лежит буквально у "плинтуса". Имейте это ввиду. Ипотеки вам не видать, либо условия будут крайне невыгодными.

Поехали дальше.

Раньше схема "кредитной карусели" выглядела следующим образом (по крайней мере про которую я знал): Открывалась кредитная карта (или две кредитных карты) с нормальным льготным периодом и достаточным лимитом, открывался короткий депозит (вклад) (или накопительный счет). Деньги с зарплаты закидывались туда, а покупки совершались с кредитки. К моменту оплаты обязательного платежа, деньги снимались со счета и закидывались на кредитку. Ну а потом все по новой. В общем, без соответствующей дисциплины здесь было не обойтись. Но и заработать чуть-чуть удавалось.

Схема как бы и сейчас вполне себе "рабочая", но появилась и другая, где "сливки пожирнее" будут. Итак, теперь о главном.

Если уж говорить откровенно, то схем две, но я пользуюсь пока одной.

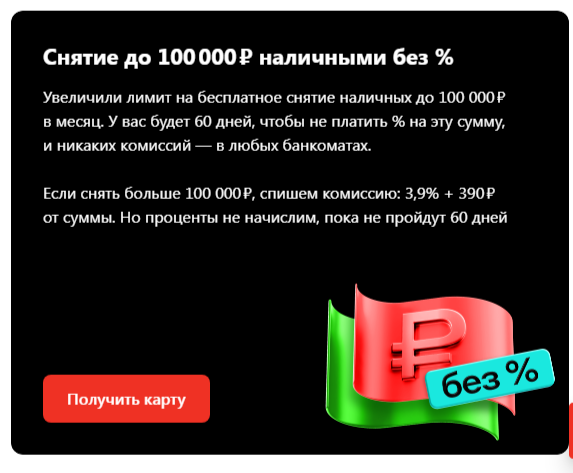

Первая (которой я не пользуюсь) заключается в том, что некоторые банки дают возможность снимать наличные (обычно в пределах 100 тыс. руб) без комиссии и в счет льготного периода.

Например, с "Карты возможностей" от банка ВТБ можно снимать без комиссии до 100 тыс. руб. в первые 30 дней после получения карты. Если кому интересна эта карта, вот мой обзор на нее и персональная ссылка на оформление (дает 1000 руб.).

Также, в Альфа-банке сейчас проходит акция (до 30.06.24 г.) с увеличенным лимитом снятия наличных без комиссии (100 тыс. руб. в месяц). Если хотите оформить, предлагаю пройти по моей персональной ссылке и получить 500 руб.

Так вот, нетрудно догадаться, что дальше поступаем как со старой схемой. Закидываем на депозит или накопительный счет и не забываем вовремя вносить задолженность по кредитке. Помните, банки только того и ждут, что вы забудете вовремя внести платеж и сдерут с вас по полной (проценты и штраф)! Плюс ухудшение все той же кредитной истории.

А вот второй схемой (или уже третьей, получается) я и решил воспользоваться как следует.

Я называю ее "мультикредитковой". Суть этой схемы состоит в том, что вы открываете на себя как можно больше кредитных карт с наибольшим лимитом и закидываете деньги оттуда без комиссии (через СБП) на кошелек или короткий депозит на Финуслугах (платформа от Московской биржи), либо затем выводите без комиссии оттуда на накопительный счет в банке. Ну а дальше все тоже самое, что и описывал выше. Контроль и еще раз контроль.

Кто еще не знает про Финуслуги, настоятельно рекомендую разобраться, полезный инструмент. Как-нибудь напишу статейку.

ВАЖНО! МСС-код для пополнения кошелька Финуслуг 9400 - необходимо знать, для того чтобы не "попасть в просак" со льготным периодом. Лучше уточнять заранее у операторов банков. Например, Сбер уже вывел этот код из льготного периода (с 07.06.24 г.) и, по сути, прикрыл эту лавочку для своих клиентов.

Если у вас уже есть кошелек на Финуслугах, то имейте в виду, что деньги оттуда можно снять только в будние дни. Рассчитывайте, когда придет время погашать задолженность.

Итак, хочу дать ответ на самый волнующий вопрос: "Сколько можно на этом заработать?"

Ну, во-первых, само слово "заработать" здесь явно не к месту. Ведь деньги делаются из ничего по сути, из того, чего у вас нет. Слово "поднять" больше подходит.

У меня лично открыты кредитки банков Сбера, ВТБ, ПСБ, Альфа и Тинькофф. Одобренные мне лимиты варьируются от 100 тыс. до 1 млн. рублей. Пользуюсь я как кошельком на Финуслугах, так и накопительными счетами банков (в некоторых банках первый накопительный счет можно открыть со ставкой 18% годовых на несколько месяцев).

В общем и целом, мне пока удается "поднять" в районе 20 тыс. рублей в месяц, что, я считаю, весьма весомый вклад в семейный бюджет. С ними и легче расставаться, покупая всякие хотелки. Так и на отпуск, глядишь, накопиться.

ИТОГ: Минусы, конечно, есть (кредитная история и риск скорого прикрытия схемы), но заморочки явно стоят того.

СПАСИБО, ЧТО ДОЧИТАЛИ ДО КОНЦА. БУДУ ПРИЗНАТЕЛЕН ОБРАТНОЙ СВЯЗИ. НЕ ЗАБУДЬТЕ ПОДПИСАТЬСЯ НА МОЙ КАНАЛ.

ПОДПИСЫВАЙТЕСЬ ТАКЖЕ НА МОЙ КАНАЛ В TELEGRAM