Кого обяжут формировать бухгалтерскую отчетность по ФСБУ 4

ФСБУ 4/2023 «Бухгалтерская отчетность организаций», как мы уже отметили, вступает в силу с начала 2025 года. Впервые отчетность в соответствии с этим стандартом должна быть сформирована именно за этот год. Досрочное его применение не предусмотрено, как это было с остальными федеральными стандартами.

Указанный нормативный акт распространяет свое действие на тех лиц, на которых возложена обязанность по составлению бухгалтерской отчетности. Однако стандарт предусматривает ряд исключений. Так, он не будет применяться:

- Центробанком;

- для формирования консолидированной финотчетности, принципы составления которой изложены в законе от 27.07.2010 № 208-ФЗ;

- для формирования отчетности, которая создается в целях, отличных от тех, что предусмотрены законом № 402-ФЗ.

Поскольку индивидуальные предприниматели не обязаны вести бухгалтерский учет и составлять бухгалтерскую отчетность, они, соответственно, не применяют стандарт.

В чем разница между ФСБУ 4/2023 и ПБУ 4/99

Чтобы понять разницу между Стандартом 4/23 и Положением по бухгалтерскому учету 4/99, ранее регулировавшим порядок составления бухотчетности, следует обратиться к Информационному сообщению Минфина от 26.03.2024 № ИС-УЧЕТ-50. В нем чиновники делают обзор нововведений, которые нас ожидают после начала действия стандарта:

- Даны определения бухгалтерским терминам, которые существовали и ранее, но законодательство четко не раскрывало их. Например, в п. 12 можно найти определения терминам «актив баланса» и «пассив баланса», в п. 44 — термину «пояснения к бухгалтерской отчетности», в п. 69 — «достоверная бухгалтерская отчетность». Здесь приведена лишь небольшая часть примеров, фактически новых определений «старым» терминам в стандарте гораздо больше.

- Представлены новые формы бухотчетности. Напомним, что ранее действовали формы, утвержденные приказом Минфина от 02.07.2010 № 66н. Таким образом, ФСБУ по бухгалтерской отчетности организации заменит собой не только соответствующее положение по бухгалтерскому учету, но и указанный минфиновский приказ. В соответствии со стандартом формы отчетности будут именоваться «образцами», и каждая организация сможет настроить под специфику своей деятельности заполняемый образец. Тем не менее утверждается минимальный перечень показателей, который должен раскрываться в каждой форме. Кроме того, ряд показателей можно будет раскрыть непосредственно в отчетной форме, а ряд — в пояснениях. Выбор при этом будет оставаться за хозяйствующим субъектом. Подробнее об обновленных формах мы расскажем в одном из следующих разделов.

- Конкретизирован подход к признанию информации существенной в целях раскрытия ее в бухотчетности (до этого четкие формулировки в законодательстве отсутствовали). Составитель отчетности будет сам признавать ту или иную информацию существенной. А зависеть это будет от размера и характера информации, а также от того, как она повлияет на принятие экономических, финансовых решений пользователями отчетности.

- Утверждены правила зачета отчетных показателей. Новый стандарт, например, предусматривает зачет между прочими доходами и прочими расходами, который ранее не допускался. В свою очередь, к зачету не относится отражение показателей в нетто-оценке (за минусом регулирующих величин). Составители отчетности раскроют эти величины (амортизацию, обесценение, резервы под обесценение запасов и под обесценение финвложений и т. д.) в пояснениях.

- Уравнены состав и содержание промежуточной и годовой отчетности.

Далее по отдельности рассмотрим формы бухгалтерской отчетности по ФСБУ 4/2023 и общий порядок их составления.

Обновление форм бухгалтерской финансовой отчетности по ФСБУ 4/2023

Все формы представлены в приложениях к ФСБУ 4 «Бухгалтерская отчетность организации». Как мы уже отметили, все они именуются образцами.

В приложениях 1 и 2 приведены образцы заголовочной части. Это одно из новшеств стандарта, когда в контролирующие органы, такие как ФНС, Росстат, ГИР БО, и прочие органы исполнительной власти отчетность составляется с одними реквизитами (из приложения 2), а для простых пользователей с другими (из приложения 1).

О том, какие изменения нужно учитывать при подготовке и сдаче бухотчетности начиная с отчетности за 2025 год, подскажет Готовое решение от «КонсультантПлюс». Получите бесплатный демодоступ и начните изучение материала прямо сейчас.

Бухгалтерский баланс

Баланс формируют по образцу, представленному в приложении 2 к ФСБУ. Некоторые показатели были добавлены в обновленную форму, некоторые переименованы, а есть и удаленные. Теперь все наименования соответствуют действующим федеральным стандартам, чего не было ранее, как, например, с показателем «результаты исследований и разработок». Кстати, он и был удален из новой формы.

Из вновь добавленных отметим накопленную дооценку внеоборотных активов. При необходимости субъект может сам ввести показатель в баланс, например, «право пользования активом» или «обязательство по аренде». В стандартном образце их нет.

Как и полагается, баланс состоит из активов и пассивов.

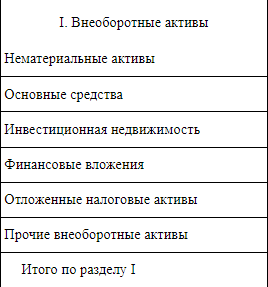

Активы

Они, как и прежде, делятся на внеоборотные (ВНА) и оборотные (ОбА). Для оборотных в отчетности ФСБУ 4 введены требования, и все активы, которые не отвечают этим требованиям, относятся к ВНА. В стандартном образце выделено шесть показателей:

Отметим, что теперь к ВНА относятся авансы, выданные в счет будущего приобретения объектов ОС, НМА и прочих ВНА. Ранее всю дебиторскую задолженность мы показывали в разделе ОбА.

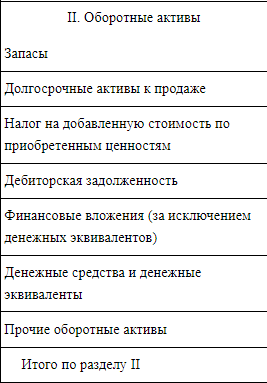

При выполнении требований (достаточно одного) актив признается оборотным, если:

- его планируется переработать меньше чем за 12 месяцев или за обычный операционный цикл, если он длительнее 12 месяцев;

- он приобретен с целью дальнейшей перепродажи;

- его погашение планируется в течение обычного операционного цикла или в течение 12 месяцев после отчетной даты;

- это денежные средства или денежные эквиваленты, которыми можно пользоваться без ограничений;

- это краткосрочная часть внеоборотных финвложений.

В стандартном образце раздел ОбА состоит из:

Пассивы

Раздел пассивов разделен на три части:

Первая часть — «Капитал». В эту часть входят ставшие привычными показатели уставного, добавочного и резервного капитала, а также нераспределенной прибыли (непокрытого убытка). Переименован один из показателей — теперь он звучит как «Собственные акции, принадлежащие обществу, задолженность акционеров по оплате акций». И добавлен новый, уже упомянутый нами — «Накопленная дооценка ВНА».

Вторая часть — «Долгосрочные обязательства» (ДСО). Здесь отражены показатели, не отвечающие критериям краткосрочных (КСО), а именно:

Перечень же критериев КСО, образующих третью часть пассива, расширен. К таковым относят обязательства:

- подлежащие погашению в течение 12 месяцев после отчетной даты;

- связанные с обычным операционным циклом;

- по которым у организации отсутствует безусловное право на отсрочку погашения не менее чем на 12 месяцев после отчетной даты;

- часть ДСО, которая будет погашена меньше чем за 12 месяцев, следующих за отчетной датой;

- обязательство, которое планировалось погасить в течение ближайших 12 месяцев после отчетной даты, но по условиям соглашения о реструктуризации долга срок погашения которого был отодвинут.

В образце эта часть выглядит следующим образом:

Как оформить по-новому бухгалтерский баланс, рассказали эксперты справочно-правовой системы «КонсультантПлюс». Получите бесплатный демодоступ к системе вместе с возможностью просматривать образцы.

Отчет о финансовых результатах

Стандартный набор строк, представленный в образце ОФР (приложение 4 к ФСБУ), не сильно отличается от предшествующей формы из приказа 66н. Из новшеств отметим:

- Название строки «Прибыль (убыток) до налогообложения» теперь звучит как «Прибыль (убыток) от продолжающейся деятельности до налогообложения».

- Выделена строка «Прибыль (убыток) от прекращаемой деятельности (за вычетом относящегося к ней налога на прибыль организаций)».

При подготовке ОФР в составе бухгалтерской финансовой отчетности согласно ФСБУ нужно учитывать следующее:

- Показатели прочих доходов и расходов могут быть зачтены, если они относятся к одному или нескольким аналогичным фактам хоздеятельности, как, например, результат от выбытия объекта ОС или курсовые разницы (когда говорим о совокупности аналогичных фактов).

- ФСБУ определяет перечень доходов и расходов, которые с учетом уровня существенности нужно раскрыть либо в самом отчете, либо в пояснении к нему.

- В пояснениях следует привести перечень расходов, относимых к обычным видам деятельности.

Отчет о целевом использовании средств

За основу для составления отчета берется образец из приложения 5 к ФСБУ и корректируется с учетом имеющихся показателей. Их минимальный набор соответствует тому, что был представлен в форме из приложения 2.1 к приказу № 66н.

Отчет об изменениях капитала

Для формирования отчета об изменении капитала (ОИК) необходим образец из приложения 6 к ФСБУ. Представление информации в нем существенно отличается от того, что было в приказе 66н. Теперь мы видим:

- результат изменения капитала за период, а не отдельно его увеличение и уменьшение;

- все изменения в единой таблице;

- накопленную дооценку внеоборотных активов как самостоятельную единицу в структуре капитала.

Отчет о движении денежных средств

Базой для составления ОДДС выступает образец из приложения 7 к стандарту. В целом представленные сведения соответствуют действующей в настоящее время форме. За исключением того, что поступления денежных потоков от текущих операций в виде процентов по дебиторской задолженности покупателей в образце к ФСБУ выделены отдельной строчкой.

Пояснения

Пояснения необходимо готовить на основании образца из приложения 8 к ФСБУ 4. Пункт 46 стандарта устанавливает минимум, который должен попасть в пояснения. Это информация:

- о видах деятельности;

- дополняющая показатели форм отчетности;

- та, что не раскрывается в формах, но которая подлежит раскрытию в соответствии с федеральными стандартами, как, например, информация о событиях после отчетной даты и пр.;

- о дате госрегистрации, если она приходится на отчетный период;

- о вознаграждении аудиторам, которые провели проверку отчетности;

- о долях (для ООО) и акциях (для АО). Перечень раскрываемой информации достаточно обширен, приведен он в п. 47 ФСБУ.

Стандарт предъявляет требования к последовательности представления информации в пояснениях (она должна соответствовать последовательности представления информации в балансе, ОФР, отчете о целевом использовании средств, ОИК, ОДДС) и к их нумерации (все пояснения должны быть пронумерованы).

Упрощенная отчетность

Согласно новому ФСБУ 4 2023 бухгалтерская финансовая отчетность в упрощенном варианте составляется по образцу из приложения 9. Далее он корректируется в зависимости от имеющихся у субъекта данных.

Показатели форм могут быть объединены, однако объединенное количество не может выходить за рамки минимума, установленного для раскрытия информации.

В пояснениях следует прописать, что отчетность составлена в соответствии с федеральными и отраслевыми стандартами, кроме того, требуется отразить сведения об учетной политике.

При наличии существенной информации, которая обычно включается в ОИК или ОДДС необходимо будет либо сформировать эти отчеты, либо включить указанную информацию в пояснения.

Представление отчетных форм различными субъектами хозяйствования

Состав бухотчетности будет различаться в зависимости от того, кто ее составляет — коммерческая или некоммерческая организация. Существенных изменений здесь не произошло, но всё же проясним некоторые детали.

Коммерческая организация обязана формировать: баланс, отчет о финрезультатах, отчет об изменениях капитала, отчет о движении денежных средств, пояснения к балансу и отчету о финрезультатах.

Если организация вправе вести учет упрощенным способом, то и формировать отчетность она также может в упрощенном варианте: баланс, отчет о финансовых результатах и пояснения. Но при наличии существенной информации, которую следует раскрывать в ОИК или ОДДС, организация должна раскрыть ее либо в пояснениях, либо сформировать соответствующие формы.

Некоммерческая организация обязана включить в состав отчетности: баланс, отчет о целевом использовании средств, отчет о финрезультатах, отчет о движении денежных средств, пояснения к балансу и отчету о целевом использовании средств. Если же принято решение не формировать ОФР или ОДДС, то информация из них включается в пояснения к балансу и отчету о целевом использовании средств.

Субъекты, ведущие бухучет упрощенно, вправе составлять упрощенную отчетность, включающую баланс, отчет о целевом использовании средств и пояснения.

Сроки представления бухгалтерской финансовой отчетности ФСБУ не определяет, они указаны в законе № 402-ФЗ (п. 5 ст. 18) – в течение трех месяцев после окончания отчетного периода.

Промежуточные формы бухотчетности: как сформировать

Если ПБУ 4 позволяло формировать в качестве промежуточной отчетности только баланс и отчет о финрезультатах, то ФСБУ 4 обязывает формировать промежуточную отчетность в том же составе, что и годовую, либо, как вариант, актуализировать информацию, содержащуюся в годовых формах, т. е. в полном объеме.

Составлять промежуточную отчетность с 2025 по ФСБУ 4 придется с учетом ряда требований:

- В ней должны быть отражены наименования и значения итоговых показателей, представленных в годовой бухотчетности за год, предшествовавший промежуточному отчетному периоду.

- В ней разрешено объединить показатели, по которым не было существенных изменений в промежуточном периоде.

- В ней допускается показать обособленно те показатели, которые существенно изменились в промежуточном отчетном периоде.

- В промежуточном балансе цифры отражаются как минимум по состоянию на отчетную дату и на дату окончания года, предшествовавшего промежуточному отчетному периоду.

- В остальных промежуточных формах числовые показатели указываются как минимум за промежуточный отчетный период и за аналогичный период года, предшествовавшего промежуточному отчетному периоду.

- В промежуточной отчетности необходимо раскрыть информацию о выручке и изменении учетной политики в промежуточном отчетном периоде, причем сделать это можно либо в самих формах, либо отсылкой на публичные источники информации.

Как корректно подписать бухгалтерскую отчетность

Согласно четвертому ФСБУ финансовую отчетность в соответствии с новым порядком имеет право подписывать либо руководитель, либо иное лицо, но только если этот момент оговорен в учредительных документах.

Подписание отчетных форм выглядит следующим образом:

- Указывается должность подписывающего лица.

- Проставляется собственноручно подпись.

- Подпись расшифровывается с указанием фамилии и инициалов.

- Отражается дата подписания.

Разрешено ли использовать для подписания бухгалтерской отчетности факсимиле, разбирались эксперты справочно-правовой системы «КонсультантПлюс» в специальной статье. Оформите пробный доступ к системе и бесплатно переходите к просмотру ответа на поставленный вопрос.

Итоги

В соответствии с вновь утвержденным ФСБУ отчетность организации будут формировать по-новому. Изменения в первую очередь коснулись самих отчетных форм: они и выглядят по-другому, и компании теперь вправе будут их выправлять под себя.

Состав представляемых форм за год не изменился, они остались теми же. А вот промежуточная отчетность должна будет формироваться практически в том же объеме, что и годовая.

Новый стандарт ФСБУ 4/2023 конкретизировал многие бухгалтерские понятия, которые ранее не были четко определены на законодательном уровне. Теперь и пользователям, и составителям бухотчетности будет легче сориентироваться в понятиях «существенности» и «достоверности» информации, которые значительно влияют на принятие экономических решений.

Какие новые федеральные стандарты были утверждены за последние годы, какие из них уже применяются, а какие запланированы к применению в ближайшее время, можно узнать из соответствующих материалов: