Нужно ли СНТ использовать контрольно-кассовую технику при расчетах? Сколько наличных можно хранить в кассе или у председателя СНТ?

В соответствии с пунктом 13 ст.2 Закона №54-ФЗ контрольно-кассовая техника (ККТ) может не применяться при осуществлении расчетов товариществами собственников недвижимости (в том числе товариществами собственников жилья, садоводческими и огородническими некоммерческими товариществами), за оказание услуг своим членам в рамках уставной деятельности, а также при приеме платы за жилое помещение и коммунальные услуги.

Согласно ст. 1.1. №54-ФЗ о ККТ под расчетами понимается прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги.

Согласно п. 7 ст. 3 N 217-ФЗ взносы - денежные средства, вносимые гражданами, обладающими правом участия в товариществе на расчетный счет товарищества на цели и в порядке, которые определены настоящим Федеральным законом и уставом товарищества.

Членские взносы используются исключительно на расходы, обозначенные в п. 1 ч. 5 ст. 14 Федерального закона N 217-ФЗ. При этом напомним, что согласно ч.3 ст.14 Закона 217-ФЗ членские взносы вносятся садоводами исключительно на расчетный счет товарищества, то есть безналично, и применение контрольно-кассовой техники в этом случае не требуется.

А вот в случае приема СНТ денежных средств за реализуемые товары, выполняемые работы, оказываемые услуги ККТ должна применяться (см. Письмо Минфина от 28.04.2017 N 03-01-15/26332).

Распространяется ли на СНТ требование о соблюдении кассового лимита?

Как правило, сбор и хранение денежных средств в СНТ выглядит так: хранение их на территории товарищества (здание правления, дом председателя), учет на бумажных носителях неустановленного образца (тетрадки, блокноты и т.д.). При этом никто не следит за соблюдением требований к кассовой отчетности и лимитов наличных в кассе СНТ. А зря.

За ненадлежащее ведение кассовых операций предусмотрена административная ответственность по ст. 14.5 КоАП РФ – штраф на СНТ не менее 30000 рублей. За нарушение установленных лимитов хранения наличных – ответственность по ч. 1 ст. 15.1 КоАП РФ – штраф на СНТ не менее 40000 рублей.

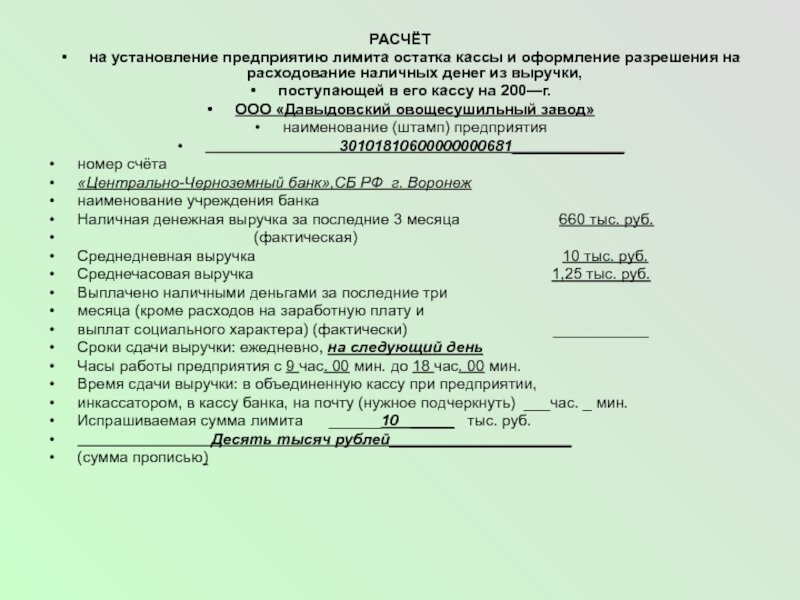

В соответствии с п. 2 Указания Банка России от 11.03.2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» для ведения операций по приему наличных денег, выдаче наличных денег юридическое лицо распорядительным документом устанавливает максимально допустимую сумму наличных денег, которая может храниться в месте для проведения кассовых операций, определенном руководителем юридического лица, после выведения в кассовой книге 0310004 суммы остатка наличных денег на конец рабочего дня - лимит остатка наличных денег.

Юридическое лицо хранит на банковских счетах в банках денежные средства сверх установленного лимита остатка наличных денег, являющиеся свободными денежными средствами. Накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег допускается только в дни выплат заработной платы, включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом в эти дни кассовых операций. В других случаях накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег не допускается.

Индивидуальные предприниматели, субъекты малого предпринимательства лимит остатка наличных денег могут не устанавливать (абз. 10 п. 2 Указаний). Но в соответствии со ст. 4 Федерального закона от 24.07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ» заявитель как некоммерческое товарищество не относится к субъектам малого предпринимательства.

Следовательно, садоводческое некоммерческое товарищество не освобождено от выполнения обязанности соблюдения требований законодательства, регулирующего порядок ведения кассовых операций и СНТ должно устанавливать лимит остатка наличных денег, при этом все наличные деньги сверх установленного лимита должны сдаваться в банк. Порядок вычисления лимита закреплен в Приложении к Указаниям № 3210-У.