Всем привет! Пишу продолжение истории с Альфа-банком. Да-да, с тем самым "красным" банком, чего уж соблюдать конфиденциальность - все и так поняли, что я имела в виду Альфу. Ведь только у него есть такая замечательная на первый взгляд, но полная ловушек и подвохов кредитная карта "год без процентов".

Два года назад я уже брала такую карту, и тогда условия были другие. Спустя время банк поменял условия, но стало ли от этого лучше? Вообще я поняла, что смешивать несколько льготных периодов на одной карте - верный путь к ошибкам, и как следствие, к выпаданию из грейса.

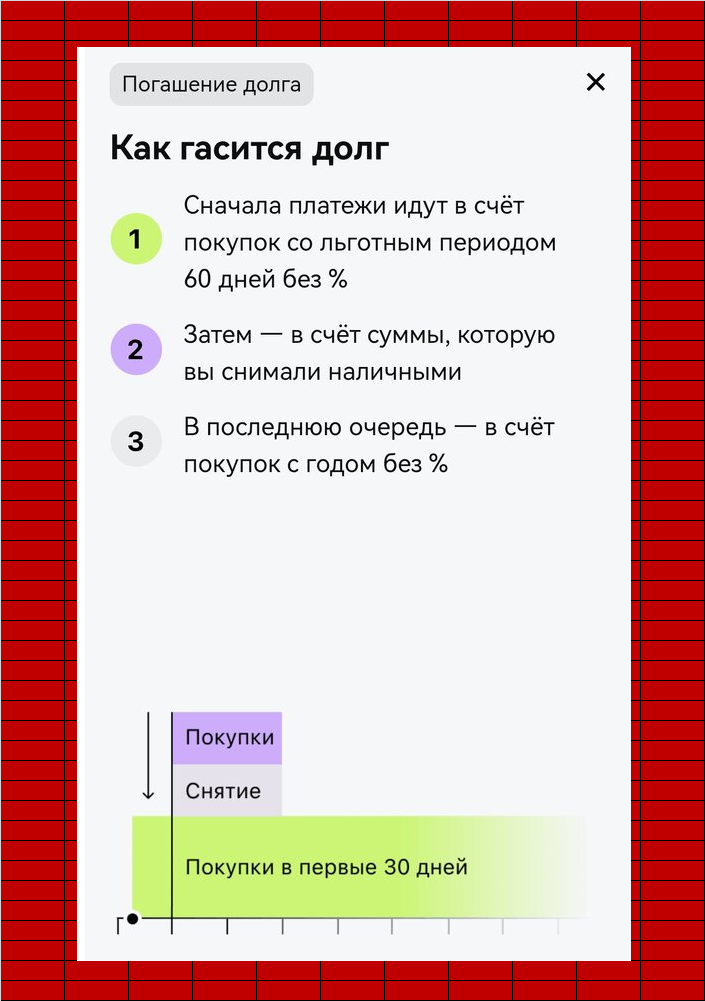

Ну вот смотрите: недавно я писала, что банк поменял порядок платежей в сторону удобства для клиента. Теперь в первую очередь погашается короткий грейс, а в последнюю - покупки сделанные в период действия "года без процентов". И при желании можно сочетать в одной карте два вида грейса.

А два года назад первым погашался "год без процентов", и лишь затем - остальные покупки. Получалось, что, пока не погасишь "длинный" грейс, никак не доберёшься до короткого. И, если не хочешь платить проценты, приходится погашать оба долга в течение 100 дней. Таким образом год без процентов превращался в обычные 100 дней. Единственный выход был - пользоваться картой только в первые 30 дней, а затем погашать единственный длинный грейс, не допуская нового долга.

- И это я ещё не упомянула про подключённые по умолчанию дополнительные услуги, про которые многие узнавали только тогда, когда за них списывали деньги. В общем, тогда многие обожглись на этой карте. Правда, я была не в их числе, я всё изучила и продумала.

И вот спустя два года я снова завела такую карту. Думала, что с новыми условиями станет ещё проще. Первым делом удостоверилась, что все дополнительные услуги отключены: страховка, СМС-оповещения.

Сняла в банкомате 50 тысяч (на это снятие будет грейс 60 дней), а остальную сумму потихоньку тратила в магазинах на продукты и прочую повседневку.

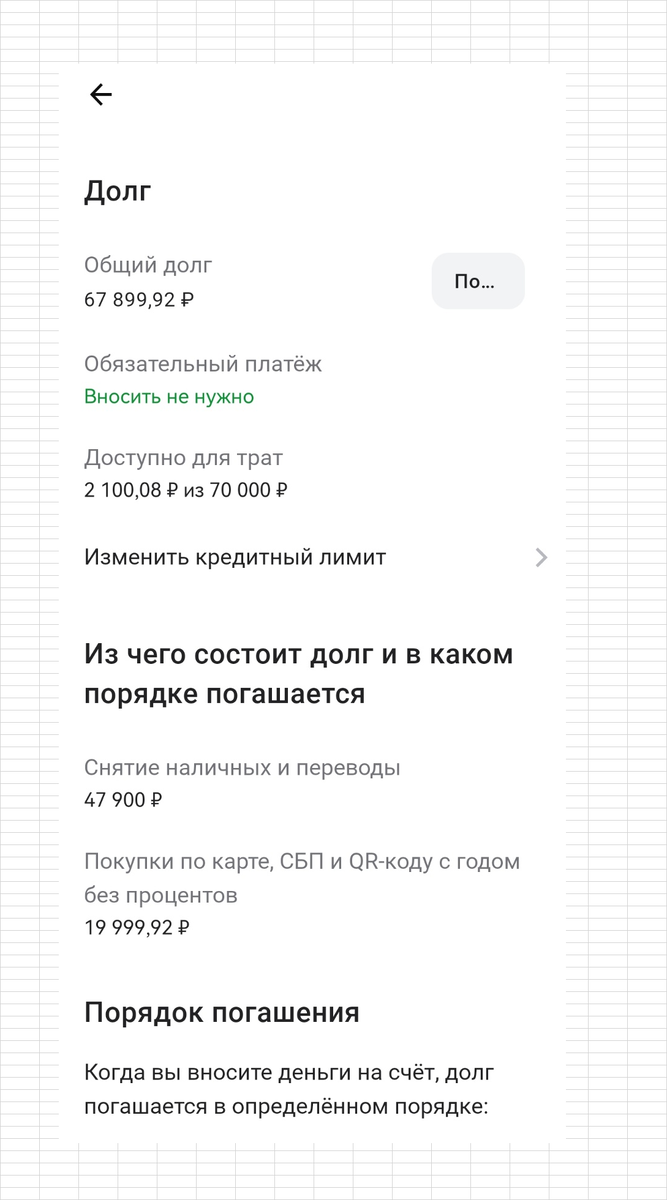

Карту я приобрела в конце апреля, и первая выписка по ней пришла через месяц: в конце мая. Минимальный платеж - 2100р. Общий долг - 70000. Я внесла минимальный платеж:

И тут я понимаю, что что-то тут не так. Помимо минимального платежа и общего долга должна быть ещё одна сумма - задолженность льготного периода! Ведь 60 дней закончатся как раз в этом месяце! Это в 100-дневке нужно два раза оплатить минимальный платеж, а на третий погасить остаток. Здесь же будет по-другому. Смотрю дальше:

Выходит, чтобы не платить проценты, мне нужно погасить задолженность до конца месяца. Но - не весь долг, а только тот, на который распространяется беспроцентный период 60 дней. А сколько это? Вспоминаю, я сняла с карты 50 тысяч, а 20 потратила в магазинах. На последние 20 действует период 365 дней, а вот 50 придется погасить в ближайшее время.

Еще раз возвращаюсь к первому скриншоту, где расписаны суммы задолженностей:

Вот, собственно, и ответ: до 28 июня необходимо внести 47900 рублей. Кроме того, не забываем, что грейс у этой карты "нечестный": новый расчетный период не начнется, пока не закроется текущий. Другими словами - вот есть льготный период с 29 апреля по 28 июня, и весь долг по нему нужно выплатить до 28 июня. И если я захочу воспользоваться картой сегодня или завтра, на эти траты не будут отсчитываться новые 60 дней, а нужно будет вернуть долг всё в этот же период до 28 июня. А вот когда погашу, тогда, пожалуй, можно будет. Но это неточно, нужно будет уже по факту смотреть, что в приложении напишут.

Но не стоит забывать, что на карте останется ещё долг в 20 тысяч рублей. Годовой. И если я больше не буду пользоваться картой, то следующие платежи пойдут в погашение его. А если будут, то, получается, смотри первый скриншот. И так - в течение года (а точнее, остается уже 10 месяцев), пока не придёт пора гасить "длинный" грейс. Интересно, а что будет, когда от длинного грейса останется, например, 25 дней, а от короткого - 45? Тогда короткий придется подгонять под длинный, проще говоря, погасить их вместе? А то уйдёт платеж не в ту задолженность, а нужная останется непогашенной. Да, это я, конечно, далеко заглянула, потом, ближе к делу, разберусь. Но одно я поняла - сочетать два вида грейса на одной карте неудобно и ни капли не проще, чем держать две разные карты.

Вот собственно и вся история. А разочаровала меня эта карта потому что многие говорили: год, год без процентов! И теперь с неё можно наличку снимать раз в месяц! А оказалось, что на наличку распространяется только 60 дней беспроцентного периода, не год. И вроде ничего страшного - можно же погашать грейс, а потом снова снимать наличку, и так много раз. Но так и смысла от расхваленного "года без процентов" получается, что и нет.

Всем спасибо, что дочитали до конца! У кого есть эта карта, расскажите свои впечатления, свой опыт использования. Всё и я правильно поняла с этими грейсами или у вас как-то по-другому?