Копнём поглубже вчерашнюю новость.

Разберём на молекулы, атомы, посмотрим в микроскоп.

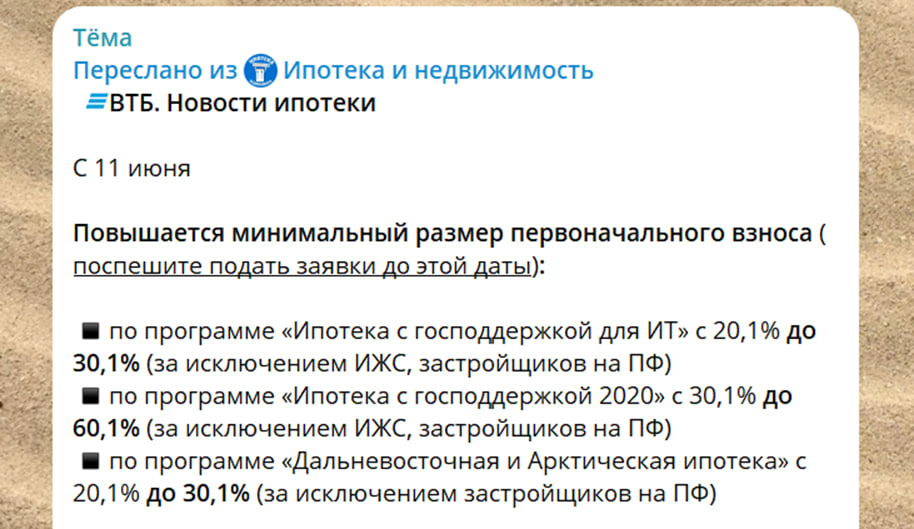

С 11-го числа первоначальный взнос по льготной ипотеке у ВТБ 60% (вместо 30%), по семейной, дальневосточной и IT - 30% (вместо 20%).

Новые условия не распространяются на новостройки с проектным финансированием банка.

Оговорка, по сути, утончённая издевка, зачем говорить о том, чего нет. На рынке доминирует Дом РФ (за первые 4 месяца года выдал 60% ПФ в стране), за ним идет Сбер (точные цифры мне не известны, но в просмотренных ПД «зелёный» банк мелькает часто).

Если говорить отдельно о Москве, новостроек с участием ВТБ - 41 шт. с 63 корпусами (расчёты после вчерашнего сообщения оперативно выложил у себя Или Или). Возводится в столице, между тем, всего 792 корпуса (ЕИСЖС).

Доля госбанка по ПФ менее 1%.

Картина меняется, если смотреть на ипотечные сделки.

Согласно оперативной отчётности Дом РФ доля ВТБ по Москве – 28% (608 млрд. руб. льготных ипотек из 2,155 трлн. из всех выданных).

Ситуация вырисовывается следующая.

Уточнение, что новые правила не распространяются на объекты, которые финансирует банк, для Москвы пустая формальность, потому что в столице он ничего не финансирует (почти).

Вот и выходит, с понедельника в Мск автоматом уменьшается выдача ипотек с господдержкой (ГП 2020) на 28% +/-. Первоначальный взнос в 60% отправляет желающих получить кредит в увлекательное путешествие – лесом!

Также значительно снижаются выдачи семейной и IT ипотек, банк повышает ПВ для них в 1,5 раза.

Почему ВТБ идет на демарш, пускается во все тяжкие, известно ему одному.

Констатируем факт.

Московскую первичку начнёт колбасить уже с понедельника, за три недели до окончания льготки

Застройщики, считайте это разминкой.