Автор: Елена Зубова

Расходы будущих периодов (далее РБП) – это затраты, которые произведены в одно время, но относятся к другому, их нельзя учесть как основное средство или нематериальные активы. РБП относятся к расходам от неосновной деятельности и в дальнейшем распределяются на другие расходы текущего периода.

С 1 января 2024 года вступил в действие новый ФСБУ 14/2022 по нематериальным активам. В связи с этим в составе РБП теперь не стоит учитывать:

- расходы по договору с компанией, через которую вы сдаёте отчётность в контролирующие органы и осуществляете электронный документооборот;

- подписку на журналы и газеты (в том числе электронные);

- затраты, понесённые для сезонных производств не в сезон;

- добровольное медицинское страхование работников;

- страховой полис КАСКО и ОСАГО.

В действующих ПБУ определены только два вида затрат, которые можно отнести к РБП:

- будущие работы по договору строительного подряда (п.16 ПБУ 2/2008);

- приобретение права пользования лицензионным программным обеспечением — в виде разового фиксированного платежа (п.39 ПБУ 14/2007).

Рассмотрим как ведется учет РБП в программе 1С:ERPна примере подрядной организации, выполняющей строительные работы, у которой возникли расходы, понесенные в связи с предстоящими работами в виде комиссии за выдачу банковской гарантии, предусмотренной действующим договором. Впоследствии эти расходы включаются в состав расходов на выполнение строительно-монтажных работ по мере выполнения этих работ.

1. Статьи расхода РБП.

В системе 1С:ERP все РБП признаются постатейными расходами. Для отражения в учете необходимо использовать статью расходов с вариантом распределения На расходы будущих периодов. Варианты распределения статьи расходов могут отличаться для целей регламентированного и управленческого учета.

Для ведения учета РБП необходимо два вида статей расходов:

- статья, на которую будет осуществляться закупка РБП (на каждое РБП создается своя собственная статья);

- статья, на которую будет ежемесячно списываться РБП в корреспонденции с счетом 97 (счета 20, 23, 25, 26, 29 и т.д.)

Далее рассмотрим на примере подробное описание настройки статей.

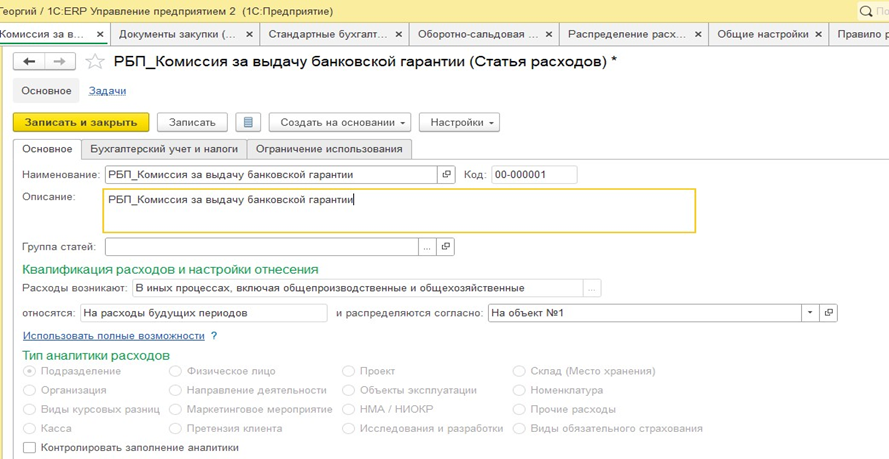

Создадим статью, на которую будет осуществляться закупка РБП. Справочник Статьи расходов располагается в подсистеме Финансовый результат и контроллинг в блоке См. также. При создании статьи указываем тип распределения На расходы будущих периодов.

В поле Распределяются согласно создадим своё правило распределения РБП с вариантом распределения расходов по месяцам на 18 месяцев начиная с даты возникновения расходов.

На вкладке Бухгалтерский учет и налоги определим группы финансового учета и классификацию расходов для регламентированной отчетности.

Теперь создадим статью, на которую будут распределяться РБП и заполним вкладку Бухгалтерский учет и налоги. На этой вкладке для данной статьи расходов настраивается счет учета, на котором объект расхода будущих периодов будет числиться до момента полного его списания в затраты.

2. Приобретение РБП.

Поступление расходов будущих периодов оформляется обычными документами поступления Приобретение услуг и прочих активов с отражение статьи расходов.

Поле Содержание является текстовым и заполняется произвольно. Важным моментом является заполнение поля Статья расходов.

3. Распределение РБП.

Переходим к распределению РБП. Функцию распределения по периодам ранее принятых к учету РБП выполняет документ Распределение РБП. Располагается он в подсистеме Финансовый результат и контроллинг – Доходы и расходы, финансовый результат – Распределение РБП.

По кнопке Распределить расходы создается....

Продолжение статьи читайте на нашем сайте 1С:БИЗНЕС РЕШЕНИЯ