Последнее время я всё больше освещаю свои действия с портфелем облигаций на ИИС и в данной статье решил подробнее раскрыть стратегию которой сейчас придерживаюсь. Вкратце я уже упоминал что выбрал для себя сочетание нескольких облигационных стратегий, а именно стратегий "штанга", когда половина портфеля это длинные облигации, а другая половина короткие, и стратегии "лестница" как раз для второй половины портфеля из коротких облигаций.

В рамках стратегии штанга у меня 50% портфеля это длинные ОФЗ: ОФЗ-ПД 26238 и ОФЗ-ИН 52005. В них я реинвестирую все купоны, как от коротких облигаций, так и от длинных т.е самих же ОФЗ. Эта часть портфеля самая простая: получил купоны - докупил ОФЗ.

Вторая же часть портфеля состоит из корпоративных облигаций с постоянным купоном с разными сроками погашения (или оферты) от 6 до 24 месяцев на данный момент. В зависимости от текущей ситуации я принимаю решение увеличивать длину лестницы в этой части портфеля или нет.

При выстраивании лестницы из корпоративных облигаций я придерживаюсь длины одной ступени не более 3-х месяцев. Т.е погашение выпусков должно происходить не реже чем 1 раз в 3 месяца.

Приятным бонусом такого подхода является, то что купоны по корпоратам поступают достаточно равномерно, 4-6 раз в месяц и нет необходимости делать специальную подборку чтобы получать выплаты ежемесячно. Тут тебе и лестница которая страхует от риска роста процентных ставок и регулярные купоны.

Количество корпоративных облигаций одинаковое для всех выпусков, т.е не привязано к сумме и текущей рыночной цене, главное сумма при погашении у всех одинаковая. Размер купона тоже не важен. Обращаю внимание на эмитента, его кредитный рейтинг и доходность. Облигаций с амортизацией стараюсь избегать. ВДО избегаю, придерживаюсь эмитентов со средним или высоким кредитным рейтингом. Если появляется возможность переложиться из короткой облигации в более длинную с большей доходностью, то пользуюсь этим. То есть элемент активного управления в портфеле присутствует.

Для подбора облигаций пользуюсь сервисом анализа облигаций от УК Доход, скачиваю весь актуальный список в Excel и применяю соответствующие фильтры, включая месяц погашения (оферты), сортирую по доходности.

Копирую отобранные облигации в импровизированный календарь в конкретный месяц, на другом листе Экселя. Выделяю наиболее интересные выпуски, зелёным помечаю те что есть сейчас в порфтеле. Так потом удобно мониторить доходность отобранных выпусков из конкретного месяца, если доходность становится привлекательной, то рассматриваю вариант для замены.

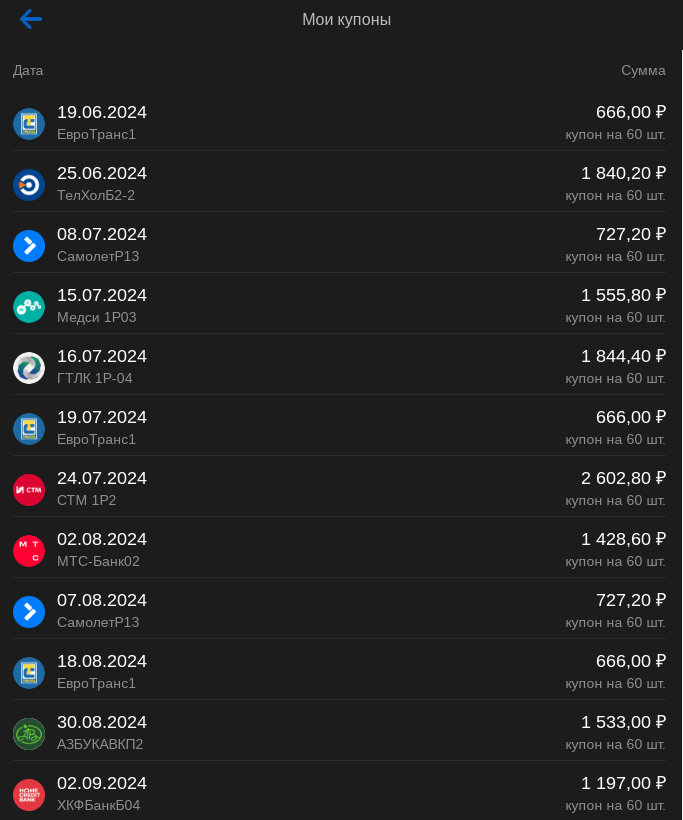

Сейчас у меня в портфеле 11 выпусков корпоративных облигаций:

- Эр Телеком - декабрь 2024

- Азбука Вкуса - март 2025

- ТМК - май 2025 (не очень ликвидный выпуск, но зато высокий рейтинг)

- АФК Система - июнь 2025

- МТС Банк - август 2025

- Медси - октябрь 2025

- Евротранс - декабрь 2025

- Самолёт - январь 2026

- ГТЛК - апрель 2026

- Хоум Банк - июнь 2026

- Синара - июль 2026

По поводу ликвидности также стоит сказать что в случае с корпоративными облигациями, особенно 2-го эшелона, как в моём случае, спреды между покупкой и продажей очень часто могут достигать 2-3%. Что это значит именно в отношении облигаций? Например облигация погашается через 2 года, текущая доходность которая отображается у брокера - 15%, брокер считает доходность выпуска исходя из цены последней сделки, т.е если это была покупка, то по цене лучшей цены продажи в стакане. А вот лимитные заявки на покупку часто стоят ниже на эти самые 2-3% или даже ниже. И стоят они там не просто так, по ним часто продают те кому сейчас быстро надо выйти из данной бумаги. Конечно часто там ещё и большая "плита" от маркет-мейкера на покупку стоит, но маркет-мейкер тоже иногда уходит, и есть отличная возможность купить облигацию дешевле рынка выставив лимитную заявку в стакан ниже на пару процентов, а что такое пару сэкономленных процентов на покупке облигации? Правильно, дополнительный 1% годовых к доходности, в нашем случае 2-х летней облигации. Добавлю сюда пример такого скрина из стакана и покупки облигации, который я публиковал год назад.

Аналогичным образом выходить из облигации лучше лимитным ордером, а не по рынку, иначе цена продажи может сильно расстроить. В общем, всегда смотрим в стакан.

Всем ликвидности и прибыльных инвестиций!