Добрый день друзья, соратники и просто всем читающим!

Продолжаю формировать портфель облигаций на ИИС счете.

Сегодня расскажу о результатах за май 2024 г.: какие покупки были сделаны, выплаты по купонам, погашение облигации, а также о дальнейших планах.

👇 Начнем!

Умных мыслей вначале статьи сегодня не будет, уже немного высказался тут и тут.

1. Погашение облигаций

В мае погашений облигаций с моего портфеля не было, а вот в июне будет два.

2. Выплата купонов облигаций

По данным ЛК брокера в марте выплаты по купонам составили 8 240,7 руб. Итого за 2024 г. выплаты по купонам составили: 32 318,13 руб. Все полученные средства пошли в реинвестирование.

3. Портфель облигаций

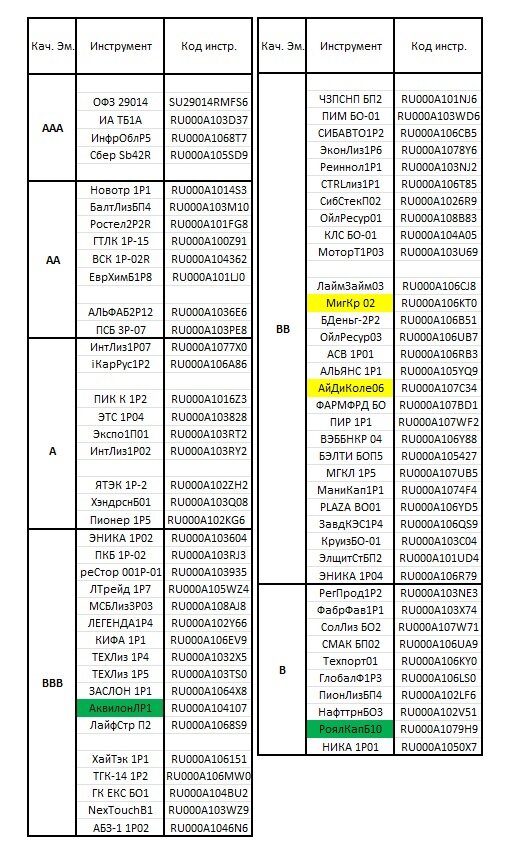

На 01.06.24 г. портфель представлен в таблице на рисунке 3.1

Примечание к таблице на рисунке 1: Желтая ячейка – новая позиция. Зеленая ячейка – корректировка рейтинга в таблице. Голубая ячейка – изменённая позиция по количеству.

4. Покупка облигаций

Как видно из таблицы на рисунке 3.1, в портфель добавилось две новых облигаций:

4.1 МигКредит БО-02 с амортизацией долга (RU000A106KT0):

Информация с сайта Эксперт РА:

ООО МФК «МигКредит» (далее – компания, МФК) выдало первый заём в 2011 году. Основной бизнес компании сосредоточен на предоставлении среднесрочных микрозаймов физическим лицам (Installment Loans, IL) и краткосрочных микрозаймов «до зарплаты» (Payday Loans, PDL), которые реализуются преимущественно через web-канал и мобильное приложение.

Дата погашения облигации 03.07.2026, номинальная доходность облигации к погашению – 23,03 % (данные на 31.05.2024), фиксированный купон 14,75 %, с амортизацией тела. Текущий номинал (цена облигации) 1000 руб. Длительность купона – 30 дней.

Ставка 1-го купона установлена до даты начала размещения в размере 14,75 % годовых, ставка 2-36-го купонов равна ставке 1-го купона. Номинальная стоимость облигаций погашается частями: по 4,00% от номинальной стоимости в даты окончания 12-36-го купонов. (информация с сайта Финам)

Кредитный рейтинг облигации и компании ruBB, прогноз «Позитивный» агентство Эксперт РА. Рейтинг установлен 05.07.2023.

Рейтинг обусловлен умеренно высокими конкурентными позициями на рынке МФО, высокими оценками за достаточность собственных средств и рентабельность бизнеса, повышенной концентрацией кредитных рисков на непрофильных вложениях, адекватным профилем фондирования и сильной позицией по ликвидности, умеренной толерантностью к кредитному риску, приемлемым уровнем организации бизнес-процессов и стратегического планирования. Позитивный прогноз прежде всего обусловлен планами компании в краткосрочной перспективе по существенному снижению концентрации кредитных рисков и повышению прозрачности структуры собственности.

На сайте Центр Раскрытия Корпоративной Информации есть годовой бухгалтерский отчет за 2023 г. и промежуточная бухгалтерская отчетность за 3 месяца 2024 г.

Доходность облигации высокая, так как высокий риск, в моем портфеле доля данной облигации менее 1,7 %.

4.2 АйДи Коллект 06 с амортизацией долга (RU000A107C34):

Информация с сайта Эксперт РА:

ООО «АйДи Коллект» (далее – компания, «АйДи Коллект») – коллекторское агентство, осуществляющее деятельность с 2017 года. Компания является частью финтех-группы IDF Eurasia, работающей на территории РФ, которая, помимо коллекторского бизнеса, представлена также на банковском и микрофинансовом рынках. Анализ проводился по standalone-отчетности «АйДи Коллект» в соответствии с МСФО.

Дата погашения облигации 21.11.2026, номинальная доходность облигации к погашению – 22,15 % (данные на 31.05.2024), фиксированный купон 18,00 %, с амортизацией тела. Текущий номинал (цена облигации) 1000 руб. Длительность купона – 30 дней.

Ставка 1-го купона установлена эмитентом до даты начала размещения в размере 18,00 % годовых, ставка 2-36-го купонов равна ставке 1-го купона. Погашение номинальной стоимости осуществляется частями: по 8,3 % в дату окончания 25-32-го купонов, по 8,4 % - в дату окончания 33-36-го купонов. (информация с сайта Финам)

Кредитный рейтинг облигации и компании ruBB+, прогноз «Стабильный» агентство Эксперт РА. Рейтинг установлен 28.08.2023.

Рейтинг обусловлен умеренно высокими конкурентными позициями на рынке МФО, высокими оценками за достаточность собственных средств и рентабельность бизнеса, повышенной концентрацией кредитных рисков на непрофильных вложениях, адекватным профилем фондирования и сильной позицией по ликвидности, умеренной толерантностью к кредитному риску, приемлемым уровнем организации бизнес-процессов и стратегического планирования. Позитивный прогноз прежде всего обусловлен планами компании в краткосрочной перспективе по существенному снижению концентрации кредитных рисков и повышению прозрачности структуры собственности.

На сайте Центр Раскрытия Корпоративной Информации есть годовой бухгалтерский отчет за 2023 г. и промежуточная бухгалтерская отчетность за 3 месяца 2024 г.

Доходность облигации высокая, так как высокий риск, в моем портфеле доля данной облигации менее 1,7 %.

5. Корректировка позиций облигаций

Продаж/покупок облигаций в связи с изменениями кредитного рейтинга не было.

6. Изменение рейтинга облигаций

6.1 Аквилон-Лизинг БО-01-001P с амортизацией долга (RU000A104107):

29.05.2024 АКРА ПОВЫСИЛО КРЕДИТНЫЙ РЕЙТИНГ ООО «АКВИЛОН-ЛИЗИНГ» ДО УРОВНЯ ВBВ-(RU), ПРОГНОЗ «СТАБИЛЬНЫЙ»:

Повышение кредитного рейтинга ООО «Аквилон-Лизинг» (далее — Аквилон-Лизинг, Компания) связано с улучшением оценки риск-профиля, чему в свою очередь способствовало существенное сокращение доли активов, приходящихся на связанные стороны, при сохранении качества лизингового портфеля и остальных оценок на прошлогоднем уровне.

6.2 Роял Капитал БО-П10 (RU000A1079H9):

29.05.2024 НРА понизило кредитный рейтинг ООО «Роял Капитал» до уровня B+|ru| по национальной рейтинговой шкале для Российской Федерации, прогноз «Стабильный»:

Понижение кредитного рейтинга (далее – Рейтинг) ООО «Роял Капитал» (далее – Компания) до уровня «B+|ru|» связано с трансформацией бизнес-модели Компании, в связи с чем Агентство изменило подход при выборе методологии оценки. Кроме того, НРА отмечает снижение рентабельности капитала и покрытия процентных расходов в 2023 году.

Рейтинг Компании обусловлен: (1) высоким уровнем перманентного капитала; (2) средней оценкой рентабельности по чистой прибыли; (3) невысокой зависимостью от крупнейшего поставщика; (4) сравнительной устойчивостью спроса основного региона присутствия; (5) транспарентной структурой собственности; (6) продолжительным сроком работы.

Уровень рейтинга ограничивается: (1) невысокой оценкой рентабельности капитала; (2) низкой оценкой обеспеченности собственными оборотными средствами; (3) высоким сроком оборота дебиторской задолженности; (4) повышенной оценкой риска ликвидности; (5) развивающимися системой управления рисками и стратегическим менеджментом; (6) повышенными логистическими рисками в текущей ситуации.

7. Планы

Какой-то нехороший прогрев "пошел" перед заседанием ЦБ, "рынок" падает, Сбер дает вклады под 18 % на 213 дней. Такой легкий намек, что ЦБ может ставку поднять.

Открытый вначале года вклад под 15 % на год уже не кажется чем-то хорошим. Благо в августе заканчивается вклад, который был на полгода, можно будет добавить денег и открыть в том же Сбере. На данный момент вклад в Сбере под 18 % выглядит куда интереснее, чем ВДО класса "В" или "ВВ" с таким же купоном.

Если ставку поднимут, то риски уйти в дефолт у небольших компаний с сектора ПИР возрастут. При ставке ЦБ в 17 %, инвесторы захотят получить от ВДО от "22 +" %, а такие проценты закредитованным компаниям потянуть будет не просто.

В такие времена необходимо уделять больше времени своему портфелю и чаще смотреть за котировками облигаций. Резкие продажи - первый признак того, что кто-то уже владеет неочень хорошей информацией о состоянии дел эмитента. Мое мнение - лучше продать с небольшим убытком или даже с значимым убытком, чем остаться с "фантиками" за 0 рублей. У меня есть такие "висяки", типа Обувь России и не понятно, что с ними будет.

А у кого есть кэш и если ставку поднимут, будет еще продолжение падения рынка и тогда, можно будет купить ценные бумаги надежных компаний по вкусной цене.

🤝Всем желаю профита, здоровья и хорошего настроения!

⚠️⚠️⚠️ Статья не является рекомендацией к взаимодействию с ценными бумагами, инвестиционными платформами, вкладами и накопительными счетами.

💼 Призываю делиться своими покупками облигаций в комментариях 📈

👍 Полезные статьи P.r.o. Облигации!:

✔️ Как снизить риски при инвестировании в Высокодоходные Облигации?

✔️ Телеграмм каналы про облигации. Мой ТОП-10

✔️ Инвестирование в облигации на долгий срок ("3+" лет)

✔️ К чему могут привести Биржу популярные ТГ каналы

✔️ Игра 52 недели со сложным %

✔️ Заплати себе первому! "+ 1" полезный совет в твою копилку.

✔️ Волшебные 10 % на инвестирование, надежда или разочарование?