Одна из крупнейших в России публичных электроэнергетических компаний. Занимается, в основном, производством и сбытом электроэнергии.

Обладает монополией на экспорт электроэнергии.

Интер РАО - второй сургутнефтегаз

Монетизирую, Сургутнефтегаз имеет не хилую валютную кубышку, при этом капитализация Сургутнефтегаза примерно в 4 раза меньше, чем количество денег которые находятся на счетах компании.

Что с РАО ЕЭС? На начало 2022 года компания накопила 311 млрд. руб. На момент написания данной статьи рыночная капитализация компании составляет примерно 510 млрд. руб.

Поэтому компания генерирует доходы как от производства и сбыта электроэнергии, так и явно имеет не плохую генерацию дополнительной прибыли от своей личной кубышки.

Но вот на дивиденды РАО жадный!

Из-за огромного пакета квазиказначейских акций, почти 30% выплаченных дивидендов возвращаются обратно в компанию.

Во-вторых, формально выходит так, что государство владеет менее 50% акций. Значит, компания не государственная. Казначейские акции позволяют платить 25% прибыли на дивиденды вместо 50%, как того требует Минфин от госкомпаний.

Минфин ведёт долгую и безуспешную борьбу по увеличению дивидендов Интер РАО:

Минфин продолжает настаивать на увеличении вдвое дивидендов энергохолдинга «Интер РАО». По данным “Ъ”, министерство хочет, чтобы компания заплатила в виде дивидендов не менее 50% от консолидированной чистой прибыли по итогам 2020 года. «Интер РАО» намерена придерживаться своей традиционной политики.

Периодически появляются новости о том, что Интер РАО вот-вот заставят платить 50%. Но каждый раз компания успешно отбивается.

Но как знать, сейчас в казне пусто, и выскребается все что только можно выскрести из любой компании, поэтому я даже не удивлюсь если осенью скажем РАО ЕЭС скажет, ну мы вам сейчас еще дивидендов дадим скажем по 0,20 рубля на акцию, ну потому что нам сверху сказали надо.

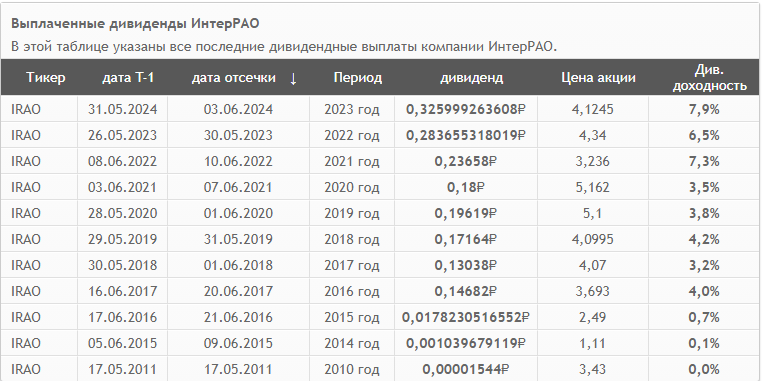

Но так то если посмотреть на выплаты компании

не плохо, 7,9% тем более что компания постоянно повышает свои дивиденды, и продолжает наращивать прибыль.

Конечно и капитальные затраты на ремонт оборудования растут, но при этом растет и прибыль, так как потребляют все больше и больше, да и тарифы растут .

РАО возвращает то, что раздавал Чубайс

Компания многие годы последовательно занимается поглощением того, что в своё время разделил на части Чубайс. Список достаточно большой: ОГК-1, ОГК-3, ТГК-11, Башкирэнерго, Томскэнергосбыт и так далее, список не полный.

И в отличии от сургутнефтегаза, у которого кубышка просто лежит, РАО использует ее для поглащащения и как только забрал, снова начинает все в кубышку закидывать.

Благодаря значительным инвестициям и поглощению конкурентов, компания рассчитывает увеличить и выручку, и EBITDA к 2030 году в 2,3 раза.

Поэтому если реально все пойдет так, а если смотреть на реформы в целом по стране, то как раз все и идет к укрупнению, поглощению, и что бы у государства была доля по жирнее, то РАО вполне может выполнить свои планы.

Итоги и выводы

Интер РАО стоит очень дёшево. У компании достаточно денег, чтобы самостоятельно выкупить саму себя с рынка.

Компания активно растёт, в том числе за счёт поглощения конкурентов.

Выглядит компания крепко, надёжно и перспективно.

Но почему тогда акции стоят так дёшево?

Если подробно присмотреться, то становится понятно, что компания стоит дёшево не просто так.

Компания делает всё возможное, чтобы платить как можно меньше дивидендов, что как бы чутка отпугивает мелких хомяков, которым хочется получать двухзначные дивиденды

Но так как я долгосрочный инвестор, то меня впринципе устраивает и текущая ситуация с РАО ЕЭС,

к Слову 31.05.2024 была дивидендная отсечка, поэтому сейчас очень сильно приглядываюсь к компании, с одной стороны на фоне ставки могут еще пролить, с другой стороны компания обычно быстро закрывает дивидендный гэп, а с третьей стороны, так как компания перспективная на мой взгляд, то можно даже и по текущим прикупить еще чутка акций.

Конечно это исключительно мое мнение, которое не является инвестиционной рекомендацией.