Зачастую мы слышим про диверсификацию портфеля по отраслям экономики, но когда в очередной раз наблюдаем публикуемый МосБиржей модельный портфель частного инвестора и видим там Газпром, Лукойл, Новатек, Роснефть, Сбербанк и Яндекс, то понимаем, что диверсификации здесь нет. Такой портфель представляет из себя нефтегазовый «субиндекс». Эти самые субиндексы как раз и проявляют между собой различные взаимосвязи, которые используются для формирования диверсифицированного портфеля. Расскажем подробнее в этой статье.

1/2. Логика отраслевых взаимосвязей

Рынок растет неоднородно. Мы можем слышать, что какие-то компании, например, Башнефть, растут, а какие-то, например, Аэрофлот, напротив снижаются. Часто эти компании могут представлять разные отрасли. Нефтяные компании обычно растут с ценами на нефть. Однако нефть – основная графа затрат транспортных компаний, поэтому при росте нефти транспортники, напротив, могут снижаться в цене. Это лишь один пример.

В каждой отрасли есть уникальные компании, способные расти и снижаться против рыночных течений. Индексные взаимосвязи удобно сравнивать с рыночными течениями.

Нефтегаз

Мы уже сказали, что нефтяники обычно растут при росте цены на нефть и при положительной макростатистике. Считается, что снижение безработицы = увеличение потребления бензина. Но при росте цены на нефть и росте нефтяных компаний транспортные компании испытывают давление возрастающих затрат. Это сектора с обратной корреляцией.

Финансовый сектор

Обычно мощный рост начинается с финансового сектора. Компании кредитуются, на полученные деньги они приобретают и используют активы, получают выручку, а после оптимизируют выручку в прибыль. Финансовый сектор может расти как на хорошей статистике, так и на росте процентных ставок, так как это прямая прибыль банковского сектора. Если только ставка не растет слишком сильно, что может привести к потери платежеспособности по кредитам.

Когда растет финансовый сектор (особенно на росте ставок), то строительный сектор может снижаться, так как для строительства домов берутся кредиты. И для покупки квартир берется ипотека, а по возросшей ставке ипотеку будут брать менее охотно. Но перед циклом повышения ставок и в начальной его фазе строители часто растут, так как население «пока еще сильно не выросло» и начинает скупать квартиры.

ИТ

Рост банков на процентной ставке может быть негативом для ИТ сектора, который в своей основе часто носит структуру стартапа на привлекаемых финансах. Сам по себе ИТ сектор хоть и является сектором роста, но и является сектором волатильности (использует природу стартапа). Несмотря на волатильность, ИТ можно отнести к защитным секторам, так как ИТ меньше других зависит от политики и носит больше характер «внутренней истории». На негативных политических новостях ИТ сектор может расти из-за перекладки активов инвесторов из экспортоориентированных компаний во внутренний бизнес.

Строительство

Строительный сектор чувствителен к росту процентных ставок в связи с ростом стоимости ипотеки. Также он зависит от стоимости металлов, так как зачастую при строительстве используют различные металлоконструкции. Строительный сектор обладает обратной корреляцией с финансовым сектором и сектором металлов и добычи. Носит прямую корреляцию с потребительским сектором. При активизации потребительского спроса населения часть спроса распределяется и на «квадратные метры».

Металлы и добыча

Сектор традиционно носит определенную долю экспорта и в некотором смысле имеет прямую корреляцию с курсом валюты. При экспортной деятельности компания получает валютную выручку, а зарплату сотрудникам платит в рублях. Сравнение грубое, но отражает суть.

Синхронный рост металлургов и нефтяников – указатель сильного тренда. Металлурги и нефтяники традиционно наиболее капитализированные компании реального сектора. При их росте могут снижаться защитные сектора, такие как электроэнергеты, ИТ и потребсектор, так как у инвесторов могут начинаться перекладки из защитных секторов в наиболее ликвидные традиционные акции крупнейших компаний.

Потребительский сектор

Обычно является защитным. Население может отказаться от предметов роскоши, но предметы первой необходимости будет приобретать всегда даже в кризис. При росте ставок потребительский сектор может снижаться, так как падает аппетит населения к кредитам. Определенная «первая волна» спроса на первой волне роста кредитования имеет место быть, так как народ может начинать «скупать гречку».

Нефтехимический сектор

Имеет прямую корреляцию с нефтяниками. Наша химическая промышленность связана с продуктами нефтепереработки (резина, пластик и т.д.) Так же имеет прямую корреляцию с потребительским сектором. Если общий спрос населения растет, то определенная его часть «падает» и на химиков.

Электроэнергетика

Традиционно защитный сектор, ориентированный на внутреннего потребителя. Хотя в нашей стране весьма информационно закрытый, с некой долей торговли на инсайдах, памп движениях и манипуляциях. Сектор носит высокую волатильность. Но все же менее, чем другие, подвержен колебаниям валют и внешней конъюнктуре. При снижении нефтегазового сектора электроэнергетические компании могут показывать рост.

Телекоммуникационные компании

Бумаги телекомов с одной стороны защитные, так как ориентированы на внутреннее потребление с весьма стабильным спросом, однако зависят от западного оборудования, которое необходимо для модернизации сетей. Телекомы могут коррелировать с ИТ сектором, так как во многом у них смежный бизнес.

Оптимальные комиссии для торговли в АЛОР БРОКЕР. Открыть брокерский счет

Транспорт

Бизнес транспортных компаний может иметь обратную корреляцию с нефтегазовыми компаниями, так как топливо – важная статья расходов транспортных компаний. Транспортные компании могут показывать рост при снижении нефти, если оно не вызвано рецессивным положением в прочих отраслях. Транспортные компании могут расти после серьезных кризисов, так как первое последствие кризиса – новые логистические цепочки, а это и есть бизнес транспортных компаний.

2/2. Пример

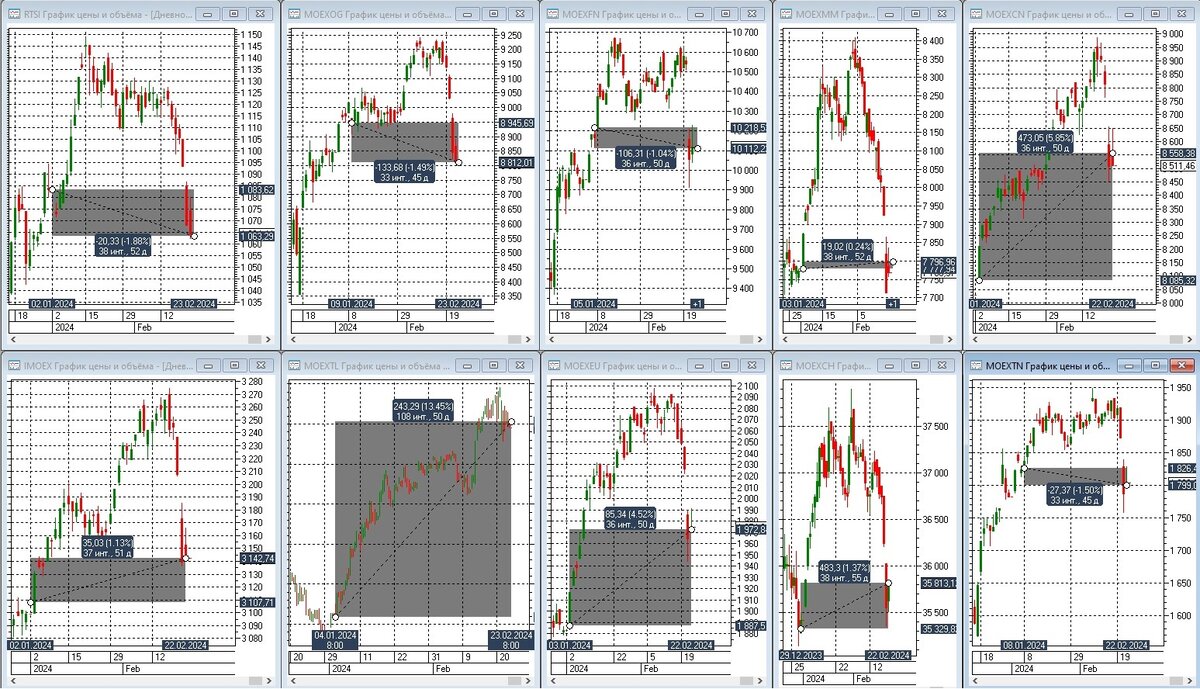

Если мы рассмотрим структуру динамики отраслевых индексов, то увидим, что индекс МОЕХ вырос на 1,1%, РТС снизился на -1,8%. Индексы показали весьма слабую динамику.

Снижение: Индексы нефтегаза MOEXOG (-1,4%), финсектор MOEXFN (-1%), транспорт MOEXTN (-0,9%), металлы и добыча MOEXMM(0,2%).

Рост: телекомы MOEXTL (+13,4%), потребительский секторMOEXCN (+5,8%), электроэнергетика MOEXEU (+4,5%), нефтехимия MOEXCH (+1,3%).

Экспортоориентированные компании показали снижение, а защитные сектора – рост.

Стоит отметить, что каждый из индексов имеет определенную структуру сильных и слабых акций. Об этом расскажем в следующих статьях. Подписывайтесь на наш канал, чтобы не пропустить.

Вывод

Отрасли показывают неравномерную динамику, имеющую определенные взаимосвязи. Эти взаимосвязи тоже могут меняться в зависимости от ситуации на рынке. Но как определенную основу, представленную карту корреляций вполне можно взять.

Изучить все нюансы составления портфеля и начать зарабатывать на биржевых торгах вам всегда помогут эксперты компании АЛОР Брокер при открытии брокерского счета в нашей компании!

Подготовлено Вадимом Федосенко