Приветствую на канале, посвященном инвестициям! 30.05.24 стартуют торги акциями ПАО «Элемент» (ELMT). В данном обзоре разберем компанию, последнюю финансовую отчетность и постараемся ответить на вопрос, стоит ли участвовать в этом IPO.

Для данной статьи доступна видео версия на Youtube.

Больше информации и свои сделки публикую в Телеграм.

О компании.

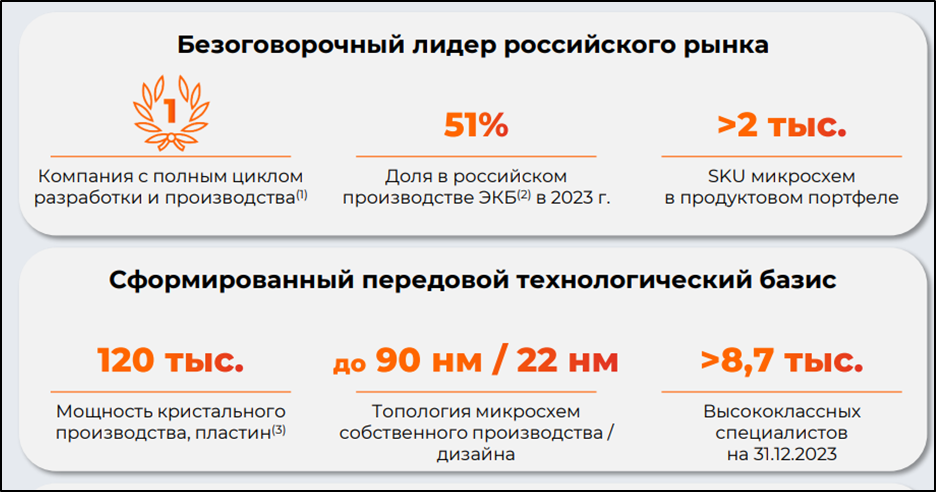

Элемент - один из крупнейших разработчиков и производителей электроники, лидер в области микроэлектроники в России.

Это совместное предприятие АФК Система и Ростеха. Объединяет более 30 предприятий.

Элемент – единственная компания в стране с полным циклом разработки и производства микроэлектроники. Доля в российском производстве электронно-компонентной базы 51%. Количество сотрудников за два года выросло на четверть и превысило 8,7 тысяч человек. 98% из них заняты в производстве и разработке. У компании 10 производств и 10 центров разработки. Среди дочерних обществ выделяется Микрон – это крупнейший производитель чипов в России.

83% выручки Элемента приходится на различные микросхемы, микроконтроллеры. 9% на электронные блоки и модули, 5% на оборудование для производственных процессов.

Продукция применяется в различных отраслях. В частности, производятся чипы для банковских, транспортных и SIM карт, загранпаспортов и электронных документов; микросхемы для космической отрасли, спутниковой навигации и автомобильной промышленности.

Ближайшие Российские конкуренты уступают, как по этапам производства, так и по видам продукции.

Производственный процесс является одним из самых сложных в мире, в нём используются сотни технологических процессов и единиц оборудования. При этом Элемент способен производить микросхемы по технологии 90 нанометров и проектировать по технологии 22 нм.

Конечно, здесь есть значительное отставание от мировых лидеров. Например, компания TSMC освоила технологический процесс 3 нм, а к 2025 году планируется внедрение 2 нм. Но на самом деле, даже на продукцию текущего устаревшего тех процесса сейчас большой спрос в России. Также есть планы по переходу на 28 нанометров к 2027 году.

К слову, Элемент выпускает часть необходимого производственного оборудования. Плюс некоторое важное оборудования в процессе разработки.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на нашем YouTube канале, в плей-листе "Обучение" есть соответствующие видео, где простыми словами рассказывается, как можно легко разбираться в финансовой отчётности.

Результаты за 2023г.:

- Выручка 35,7 млрд (+46% г/г);

- Себестоимость 22,5 млрд (+36% г/г). Из них сырье и материалы 11 млрд (+17% г/г) . А расходы на оплату труда 7 млрд (+62% г/г), - увеличение из-за роста штата.

- Коммерческие и административные расходы 4,6 млрд (+35% г/г). Из них расходы на оплату труда 3,3 млрд (+38% г/г).

- Операционная прибыль 6,8 млрд (+95% г/г);

- Финансовые расходы-доходы 1 млрд (-30% г/г).

- Чистая прибыль, относящаяся к акционерам 4,3 млрд (+97% г/г).

В 2023 году был всплеск результатов относительно предыдущих лет. Ключевым драйвером роста стало значительное увеличение спроса на российскую электронную компонентную базу. Это следствие западных санкций и процессов импортозамещения.

Баланс.

- Чистые активы 22 млрд (+21% г/г). Т.е. на такую сумму активы превышают обязательства.

- Запасы 18 (+48% г/г);

- Денежные средства 4,5 млрд (+15% г/г).

- Денежные средства, ограниченные в использовании 28,5 млрд (+34% г/г). Это деньги, полученные в рамках субсидирования.

- Суммарные кредиты и займы 18,5 млрд (+12% г/г).

Таким образом, чистый долг (без учета денежных средств, ограниченных в использовании) 14 млрд (+13% г/г). А ND/EBITDA = 1,6. Долговая нагрузка средняя.

Денежные потоки.

- операционная деятельность 12,2 млрд (+3% г/г). Именно столько денег поступило в компанию за год. Результат практически не изменился г/г из-за роста оборотного капитала, в частности, как мы отмечали выше, запасы выросли на 6 млрд.

- инвестиционная деятельность -5 млрд. Капитальные затраты составили рекордные 12 млрд (+276% г/г). Кстати, компания получила 6,2 млрд субсидий по инвестиционной деятельности.

- финансовая деятельность +0,6 млрд. Здесь основные статьи связаны с поступлением и погашением заемных средств.

Из диаграммы видно, что операционный поток последние два года на хороших уровнях.

Но из-за высоких капитальных затрат, свободный денежный поток, слегка положительный.

Дивиденды.

Элемент в мае 2024 года принял дивидендную политику, согласно которой планируется выплачивать не менее 25% чистой прибыли по МСФО, скорректированной на доходы, получаемые от субсидий и грантов.

Если решат выплатить дивиденды за 2023 год, то ориентировочная доходность может быть в районе 3,5%.

Перспективы.

У Элемента есть стратегия развития, которая обеспечит дальнейший рост. Основные ее пункты:

- укрепление текущих лидерских позиций, в том числе за счет увеличения мощностей,

- продажа интегрированных продуктов с высокой добавленной стоимостью,

- замещение импортного оборудования и материалов своими разработками,

- переход на новый технологический уровень,

- выход на дружественные рынки.

Для этого компания планирует реализовать программу развития до 2026 года стоимостью 92 млрд рублей. При этом Элемент опирается на существенную государственную поддержку. В том числе, субсидии (до 90% компенсации затрат на разработку), налоговые льготы, льготные кредиты и стимулирование локализации конечной продукции.

На фоне ухода иностранных компаний, спрос на микроэлектронную продукцию в РФ в три раза превышает мощности. Это должно привести к росту российского производства в 6 раз к 2030 году. Т.е. темпы роста по 29% в год. Основной спрос ожидается со стороны промышленности, вычислительной инфраструктуры и телекоммуникации, транспорта и потребительских устройств.

Риски.

- Санкции. Все новейшие технологии в области микроэлектроники находятся у западных компаний, с которыми они не делятся. А Элемент и его крупнейшая дочка Микрон находятся под санкциями и ограничениями, которые дополнительно осложняют расчеты, покупку оборудования и размещение заказов на производство чипов на зарубежных фабриках.

- Сложные технологии. В этой отрасли России далеко до полного суверенитета. Пока кажется маловероятным, что Элемент сможет быстро сократить отставание в технологиях. Также не понятно, насколько компания сможет быстро устранить возможные поломки иностранного оборудования.

- Конкуренция. Элементу приходится конкурировать с мировыми лидерами, у которых самые современные технологии и огромный рынок сбыта, поэтому есть возможность минимизировать себестоимость.

- Доп эмиссии. Для переходов на новые тех процессы нужно много денег, которые могут привлекать через дополнительные эмиссии акций.

- Господдержка. На данный момент отрасль сильно зависит от государственной поддержки и регулирования. В случае её снижения могут быть очень негативные последствия. Для полноценного развития необходимо долгосрочно стимулировать потребителей покупать отечественную микроэлектронику.

IPO.

23 мая Элемент открыл книгу заявок в рамках IPO на СПБ Бирже:

- Ценовой диапазон 223,6 - 248,4 ₽ за лот, включающий тысячу акций, что соответствует капитализации 90-100 млрд без учета средств, привлеченных в рамках IPO. Хотя до этого была информация, что организаторы оценивают компанию в сумму 117-140 млрд.

- Размер Предложения составит 15 млрд. Размещение будет состоять исключительно из акций, выпущенных в рамках дополнительной эмиссии, т.е. текущие акционеры не будут продавать свои акции.

- Деньги пойдут на развитие бизнеса.

- Сбор заявок завершится 29 мая.

- Начало торгов ожидается с 30 мая на СПБ Бирже.

- Ожидается, что free-float составит более 13%.

- Компания и основные акционеры не планируют продавать акции в течение 180 дней после IPO.

- В рамках IPO предусмотрен механизм стабилизации на срок до 30 дней.

- IPO доступно неквалифицированным инвесторам.

Мультипликаторы.

Если исходить из того, что IPO произойдёт по максимальной цене, то мультипликаторы следующие:

- Текущая цена акции = 0,2484₽; Капитализация = 100 млрд ₽;

- EV/EBITDA = 13,2;

- P/E = 23,1; P/S = 2,8; P/B = 4,5;

- Рентаб. EBITDA 24%; ROE = 20%; ROA = 5%.

Если сравнивать с российскими публичными компаниями из IT сектора, то мультипликаторы Элемента одни из самых низких. Правда, и предполагаемые темпы роста выручки также ниже остальных.

Если сравнивать с сопоставимыми международными компаниями, которые торгуются на зарубежных площадках, то и здесь оценка Элемента также ниже средней.

Но при этом Элемент растёт в 2 раза быстрее по выручке. И в 3 быстрее по EBITDA. Правда, рентабельность по EBITDA ниже.

Выводы.

Элемент - лидер в области микроэлектроники в России.

В 2023 году произошёл рост спроса на российскую электронную компонентную базу.

В результате этого существенно выросли финансовые результаты компании.

Долговая нагрузка средняя.

Операционные поток высокий, но из-за рекордных капитальных затрат, свободный денежный поток слегка положительный.

Компания планирует отправлять не менее 25% ЧП на дивиденды. Ориентировочные дивиденды за 2023 год могли бы составить 3,5%.

У Элемента есть стратегия развития, которая должна обеспечить дальнейший рост. Ожидаемые темпы около 29% в год до 2030 года.

Риски: санкции, зависимость от импорта, сложные технологии, конкуренция.

Мультипликаторы средние относительно зарубежных аналогов и российских IT компаний. Если компания действительно будет расти с прогнозируемыми темпами роста, то дисконт к справедливой цене составляет около 10%. Скорее всего поучаствую в этом IPO. Напомню, что о всех своих сделках пишу в нашем телеграм канале.

Не является индивидуальной инвестиционной рекомендацией.

-----------------------------------------------------------

Благодарю за лайки и подписку на наши каналы:

- Телеграм: https://t.me/Investovization_official

Рекомендую Финуслуги: ВКЛАДЫ, Обзор и ПРОМОКОД. (Реклама. ПАО «Московская Биржа». ИНН 770207784)