Лично я знаю несколько фондов, управляющие которых уже давно начали постепенно избавляться от основных биржевых активов, наращивая долю в инструментах денежного рынка. Да, кэш это не только купюры в бумажнике, но и их биржевой аналог – короткие казначейские векселя (государственные долговые бумаги США), дающие сегодня рекордные по историческим меркам 5,4% годовых в $.

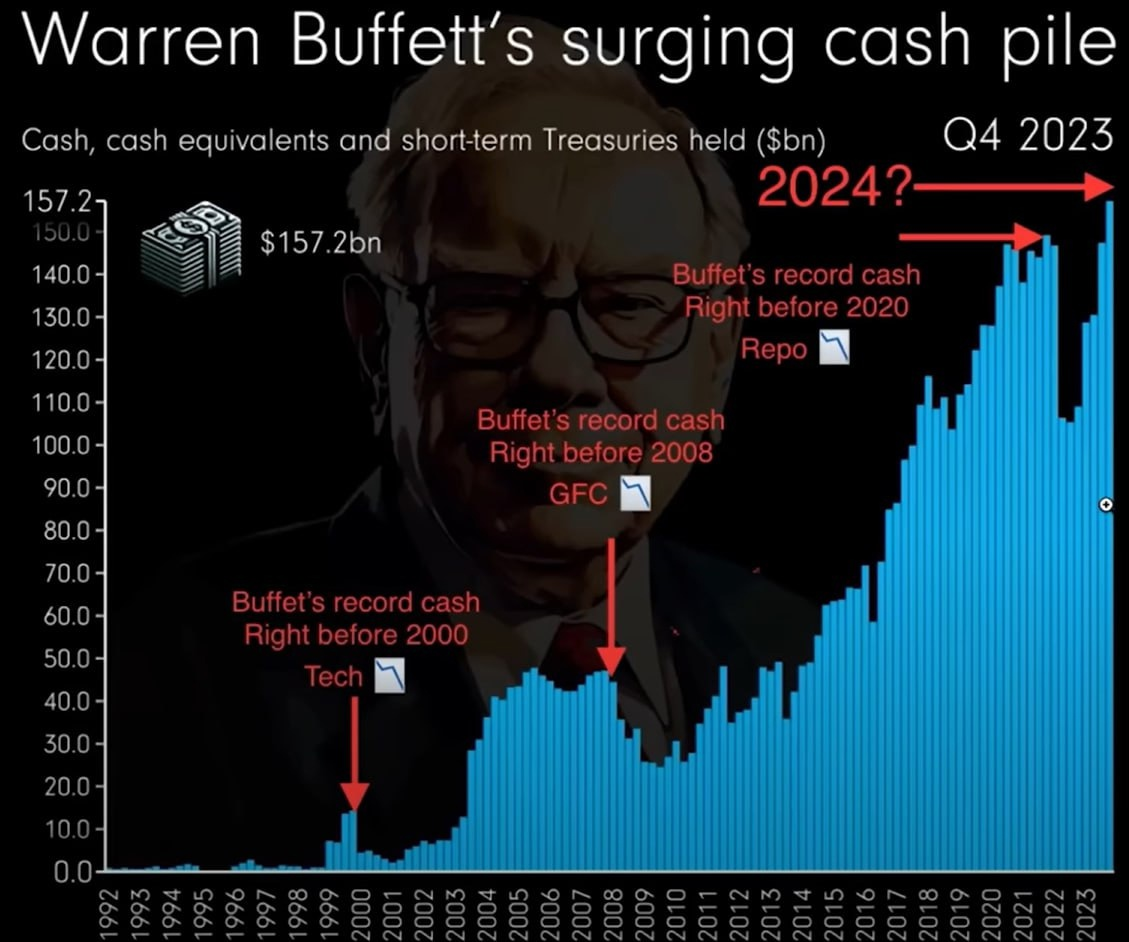

Одни фонды сидят на 80% в кэше уже более года, другие – около 6 месяцев назад продали почти всё, и вот недавно подвезли новости о том, что Уоррен Баффет в своём Berkshire Hathaway избавился от акций Apple на 20 миллиардов долларов, доведя общий уровень кэша до 189 млрд. По его словам, с учётом всего происходящего в мире, выход в наличные он считает «весьма привлекательным». Вероятнее всего, до донца года продажа активов будет продолжена.

Да, рынок с начала года вырос на 11%. Да, чисто исторически быть вне рынка гораздо хуже, чем быть в нём. Но многие забывают о том, что последнее утверждение основывается на очень длинных промежутках времени.

Если у вас в запасе 30-50 лет, то можно смело, по-хардкору загружаться фондами акций и свои 10%/год в $ вы, скорее всего, получите.

Однако управляющие активных фондов ставят перед собой задачу не терять деньги клиентов в моменте, ведь многие из них живут на ренту прямо сейчас, у них нет этих 30 лет. Да и давайте честно – никто не будет держать деньги в фонде, стоимость активов которого падает вместе с рынком. Какой смысл платить комиссии за управление, если всегда можно уйти к конкурентам, которые умеют сохранять деньги?

Возвращаясь к рынку, который уже давно «должен» был упасть, но продолжает рост: чем дольше сохраняется эта аномалия, тем жёстче будет посадка. Поэтому с каждым месяцем лично я всё охотнее верю в грядущее падение рынка США на 50-80% и тем больше предвкушение, как на этом можно будет заработать.

Автор: Алексей Дорохин