Эта статья первая из серии, в которой будут описываться проблемы и история американской экономики прошлого и настоящего и перспективы развития мировой экономики, а также влияние американских проблем на общемировой рынок. Итак, приступим.

Здесь будет разобран финансовый кризис 2008 года на рынке американской недвижимости. Как известно, к 2008 году в США сложился гигантский пузырь, державшийся на условностях, не подкрепленных никакими данными и, что самое главное, не имеющий финансового обеспечения. Рассмотрим все по порядку.

Рост цен на недвижимость в Америке период C 2000 г. по 2006 г. составил около 88%, при этом, исходя из данных, по росту населения и доходов, как совокупных, так и на душу населения, видно, что американцев стало больше на ~1,5% и совокупный доход уменьшился тоже 1,5%, т.е. доход на душу населения упал на ~ 3%, в то же время, количество домов в среднем росло в год на несколько миллионов единиц. Таким образом, спрос не повышался, предложение росло, что не соответствует классической системе. Стало быть, спрос был повышен искусственно. Разберемся, как это было сделано.

Требования к заемщикам до 2000x были строгими: требовался первоначальный взнос, высокий кредитный рейтинг, стабильная работа и т.д. A с 1990x годов в Калифорнии, и потом C 2000x по всей Америке требования к заемщикам начали снижаться, что увеличило доступность ипотеки, а, следовательно, искусственно увеличило спрос. Как же снизились кредитные требования если кредитные менеджеры банка получали проценты только качественных кредитов, и сам банк был заинтересован только в таких кредитах? Здесь нам поможет рынок ипотечных ценных бумаг.

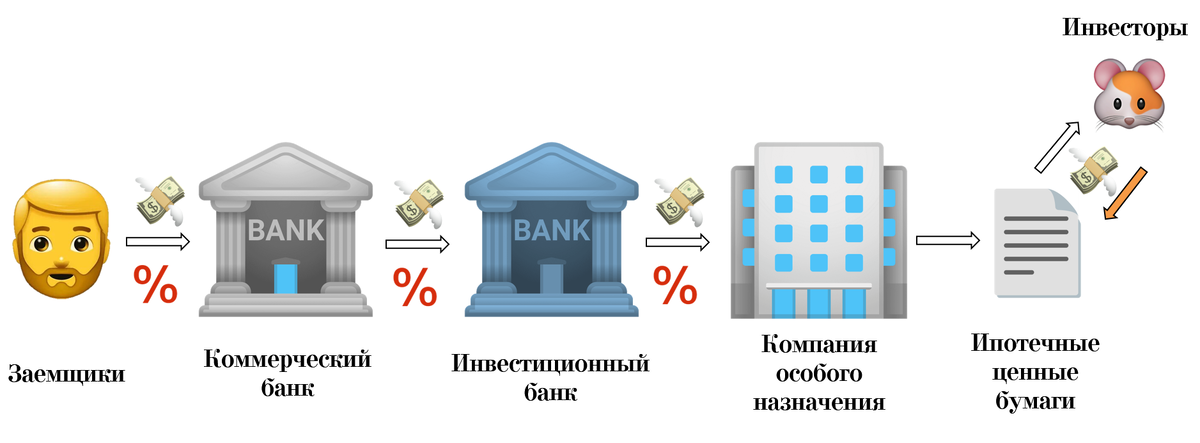

Ипотечные ценные бумаги (ИЦБ) возникают в результате перепродажи кредитов другим финансовым структурам. Коммерческий банк, выдав кредитов на большую сумму и осознав риски такого действия (неспособность выдавать вклады), решает перепродать ипотеки инвестиционному банку. Инвестиционный банк платит коммерческому банку всю сумму выданных кредитов плюс небольшой процент, а взамен получает права на сбор процентных платежей и реализацию залогов в случае неплатежеспособности заемщика. Далее инвестиционный банк создает компанию специального назначения (КОС), которой, в свою очередь, также передает право на сбор процентных платежей и реализацию залогов. Таким образом, КОС получает ежегодный доход в размере процентных выплат всех заемщиков, а также залогов на сумму кредитов (или около того). От имени этой КОС инвестиционный банк выпускает ИЦБ, которые уже торгуются на рынке. Таким образом, ее рыночная капитализация складывается из суммы залогового имущества плюс годовой доход. Исходя из этих цифр рассчитывается и производится IPO. Годовая прибыль компании делится среди инвесторов, а ценные бумаги обеспечены залоговым имуществом. Выглядит вполне надежно.

Однако важно понимать, что инвесторы заинтересованы в максимальной надежности заемщиков, т.е. в их платежеспособности. Поэтому, в силу того, что они не имеют представления о конкретном заемщике, они должны опираться на рейтинги, выданные рейтинговым агентством: «ААА», «АА», «А», «ВВВ», и т.д. Опираясь на эти рейтинги инвесторы принимают решения о покупке ИЦБ. Поскольку абсолютно все стороны (как инвесторы и КОС, так и рейтинговые агентства) заинтересованы в повышении рейтингов кредитов, происходило следующее: объективно высокорейтинговые кредиты смешивались с низкорейтинговыми и происходило незначительное снижение общего рейтинга такого пакета, например, при смешивании «ААА» с «ССС» (последний возможный рейтинг – «С», дальше – полное дно) получались «ВВ» (пример условный), и для инвесторов, которые не знали о таком смешении, покупка ИЦБ с рейтингом «ВВ» выглядит вполне оправданным риском. Вся эта схема увеличивала привлекательность рынка ИЦБ для новых игроков, но, чтобы впустить их в рынок, необходимо было выдавать больше кредитов. Однако количество благонадежных заемщиков приближалось к нулю, поскольку все они уже взяли кредиты. Тогда приходилось снижать кредитные требования, для того чтобы большее количество людей брало ипотеки и больше людей торговало на рынке ИЦБ.

Это появление большого количества заинтересованных инвесторов запустило такой цикл: увеличилось число тех, кто хочет выдавать кредиты, из-за этого приходилось снижать кредитные требования, из-за этого увеличивалось количество тех, для кого кредит стал более доступный и, таким образом, повышался спрос на недвижимость, из-за этого цены на нее росли, из-за этого уменьшался риск невозврата кредитов (т.к. можно было продать залоговое имущество дороже суммы кредита), а из-за этого увеличивалось количество тех, кто готов был выдавать эти кредиты. Таким образом, весь рынок недвижимости в США в 2000х гг. держался только на этом цикле и на повышении цен на недвижимость, т.е. при первом падении цен, вся система улетела бы в трубу. Что же начало снижать цены при таком сильном и понятном цикле?

Здесь нужно вспомнить смешение высоко- и низкорейтинговых кредитов. Несмотря на то, что их общий рейтинг выглядел приемлемо, при дефолте кредитов (т.е. заемщик больше не может выплачивать проценты и сдает залоговое имущество КОС, банку или др. финансовой структуре) с низким рейтингом высокорейтинговые кредиты также подвергались большому риску. Почему? Потому что ни одной финансовой структуре не выгодно держать у себя залоговую недвижимость. Они стремятся распродать ее как можно быстрее, из-за чего нередко приходилось снижать ее стоимость. А когда таких дефолтов много, никто уже не захочет вкладываться в недвижимость, и цена начнет неизбежно падать. Именно так и случилось в США в 2008 году: огромное количество дефолтов по кредитам в силу нулевой платежеспособности заемщиков привело к необходимости быстро сбывать большое количество недвижимости, что неизбежно сбило цену, из-за чего этот пузырь, цикл и вся система, державшиеся только за счет роста цен на недвижимость, рухнула с оглушительным треском.

Вот так выглядит кризис 2008 года.