Основная цель выбора налогообложения для предпринимателя — это сокращение налогового бремени и минимизация налоговых уплат. Однако, зачастую предприниматель, выбирая вид упрощенной системы налогообложения (УСН), ориентируется на внутренние ощущения, если это услуги, то это УСН «Доходы» (фиксированная ставка на весь доход), если продажи, то УСН «Доходы – Расходы» (фиксированная ставка на разницу между доходом и расходом). Но не всегда это является верным, т.к. при оказании услуг могут возникать расходы, делающими невыгодным применение УСН «Доходы», равно как и при продажах может возникнуть ситуация, когда наоборот может стать выгоднее применять фиксированную ставку на весь доход (УСН «Доходы»), а не на извлекаемую прибыль. В данной статье предлагается рассмотреть какой тип УСН выбрать индивидуальному предпринимателю при ведении своей деятельности: «Доходы» или «Доходы – Расходы». Хотелось бы сделать оговорку, в статье не будут рассматриваться условия и виды деятельности, на которые распространяются данные виды УСН, этого материала в интернете предостаточно, в статье выполняется оценка выгодности того или иного вида налогообложения с математической точки зрения. Допущения, сделанные в данной статье:

- все доходы и расходы официальные и подтверждены документально,

- в статье рассматривается ставка для УСН «Доходы» - 6% на весь доход, для «УСН «Доходы – Расходы» - 15% на разницу между доходом и расходом,

- в расчетах не учитываются льготные периоды, ставки и иные послабления федеральных/региональных властей.

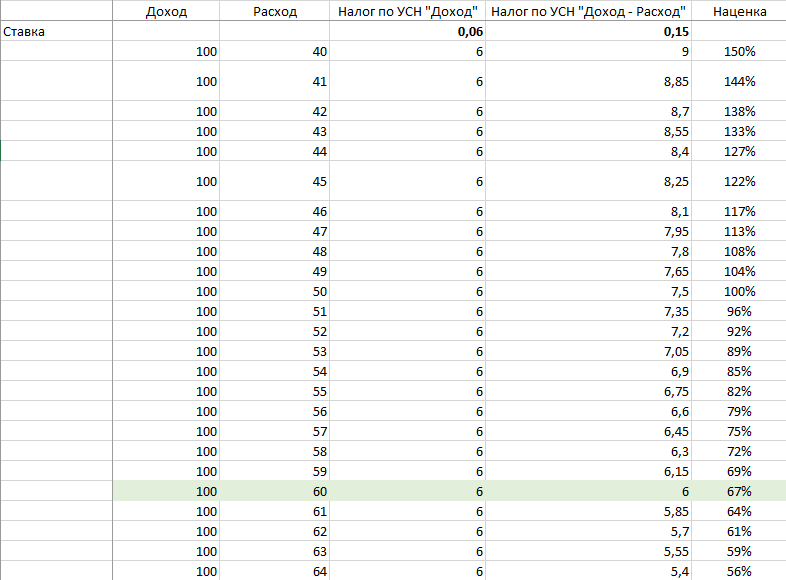

В приложенном файле представлен расчет, в котором видно, какой вид налогообложения более выгоден при том или ином доходе и расходе. Так, из него мы видим, что при уровне Расходов в 60% (что соответствует наценке в 67% к уровню себестоимости) величина уплачиваемых налогов сравнивается для УСН «Доходы» и УСН «Доходы – Расходы». При повышении уровня расходов свыше 60% (что равнозначно снижению уровня наценки к себестоимости ниже 67%) более выгодным является налоговый режим УСН «Доходы – Расходы». При снижении расходов ниже этого уровня (60%) или повышению наценки свыше 67% более выгодным является УСН «Доходы». Иначе говоря, если у вас расходы по ведению бизнеса, разрешенные НК к учтению, выше 60% то вам надо выбирать УСН «Доходы – Расходы», если ниже, соответственно, УСН «Доходы».

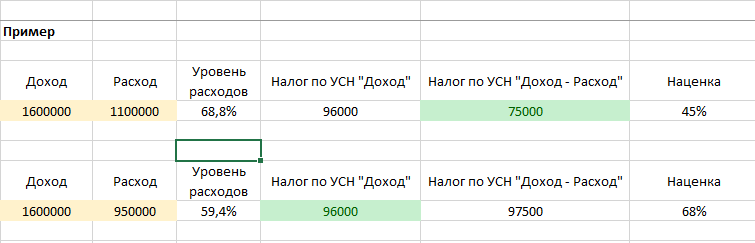

Рассмотрим пример. Предположим, мы планируем бизнес, который ежегодно нам будет приносить 1 600 000 рублей выручки, при это расходы составят 1 100 000 руб. Получаем, что расходная часть составляет 69%, выгоднее применять УСН «Доходы – Расходы», налог составит 75 000 против 96 000 рублей при УСН «Доходы». Теперь предположим, что при том же уровне выручки, расходы составят 950 000 рублей. Расходная часть будет составлять 60% и, соответственно, выгоднее использовать УСН «Доходы», налог при этом составит, как уже говорилось 96 000 рублей, против 97 500 при «УСН «Доходы – Расходы».

Иногда бывает так, что предприниматель, особенно занимающийся продажами, не может подтвердить свои понесенные расходы и вынужден выбирать УСН «Доходы». В этом случае, двигаясь от обратного, наценка на товары по отношению к себестоимости не должна составлять меньше 67% для того, чтобы компенсировать отсутствие возможности подтвердить свои расходы и выбрать УСН «Доходы – Расходы»