Если Вы почти ничего не знаете про инвестиции, но хотите, чтобы деньги работали и приносили доход, прочитайте статью. Сравнили два самых популярных финансовых инструмента и подсказали, куда вложить деньги, чтобы в разы их приумножить.

Что из себя представляют акции и облигации

➡️ Акция — это ценная бумага, которая дает право на долю в бизнесе. Ее цена зависит от интереса инвесторов, ситуации в бизнесе компании, на рынке и в экономике.

Акции перспективных компаний покупает большое количество инвесторов, поэтому их стоимость растет, и наоборот, если у компании возникают проблемы — инвесторы массово продают ее акции, и они со временем дешевеют.

➡️ Облигация — это долговая ценная бумага, которую выпускают компании, государство и отдельные субъекты федерации (эмитенты) с целью привлечения денежных средств в виде займов. По сути, это их долговая расписка, у которой, как правило, есть срок погашения и периодические процентные выплаты.

Как зарабатывать на этих активах

➡️ В акциях можно зарабатывать на разнице между ценой покупки и продажи, и на дивидендах — обычно это часть прибыли, которую компания может выплачивать своим акционерам. При этом выплата дивидендов — это право, а не обязанность компании.

➡️ В облигациях тоже может быть два источника дохода:

Первый — это проценты (купоны), которые эмитенты платят инвесторам за пользование деньгами.

Второй — разница между ценой покупки и продажи или погашения. То есть, если облигацию купили дешевле ее номинальной стоимости и держали до погашения или продали раньше, в период роста цены.

Сколько можно заработать

➡️ Потенциальный доход от акций не ограничен и зависит в первую очередь от развития бизнеса компании — на отдельных бумагах можно заработать сотни процентов в долгосрочной перспективе. Недавно мы продали акции Газпром Нефти и заработали 145,2% за 2 года.

➡️ Доходность надежных облигаций обычно превышает доходность депозитов на 2-5% и в основном определяется динамикой ключевой ставки Центробанка.

Например, сейчас банки предлагают депозиты со сроком на год под 12,7% годовых, а в облигациях доходность на такой же срок составляет 16-17% годовых. При этом она, в зависимости от вида, чаще всего фиксированная и, в случае удержания до погашения, точно известна в момент покупки.

Периодичность выплат

➡️ Дивиденды по акциям можно получать раз в год, полгода или квартал. Это зависит от условий дивидендной политики.

Так же компания может вообще не иметь дивидендную политику и не платить дивиденды, а вкладывать средства в рост и развитие бизнеса. И это тоже позитивно для котировок акции.

➡️ Купоны по облигациям также можно получать раз в год, полгода или квартал. Периодичность выплат прописана в параметрах облигации, и является обязанностью того, кто ее выпустил. Их можно получать ежемесячно, если грамотно собрать портфель из облигаций.

Для чего нужны в портфеле

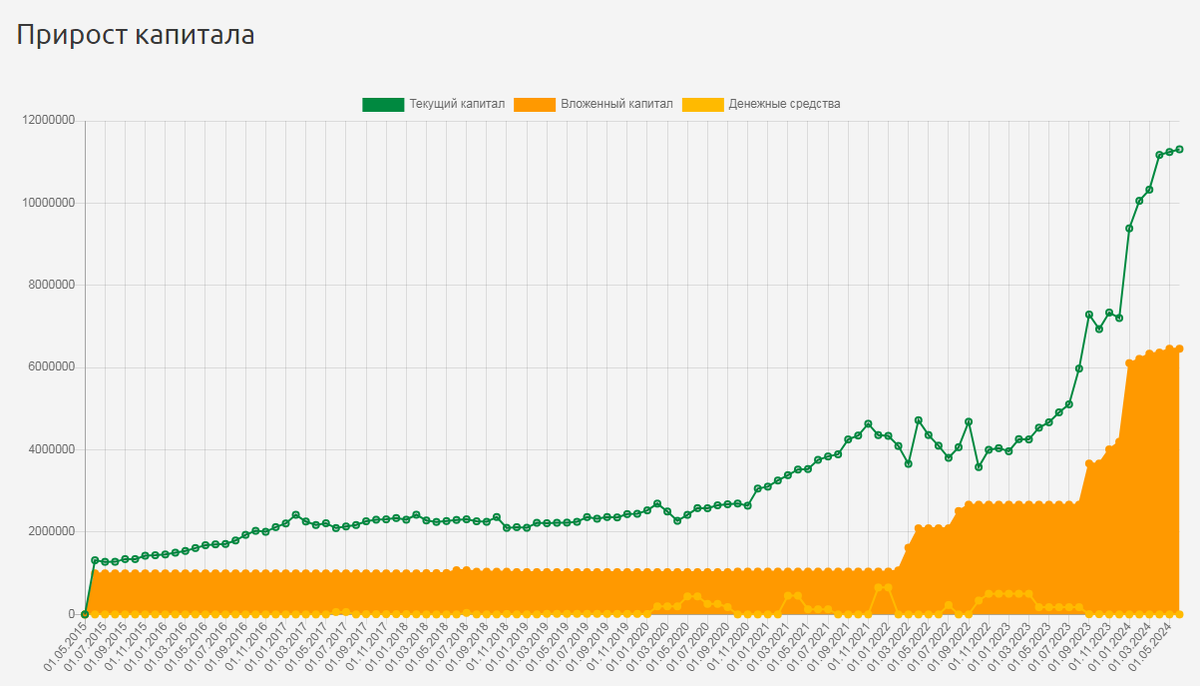

➡️ Акции обеспечивают основной рост капитала. К примеру, наш публичный портфель из акций РФ за 8 лет вырос на 550% без учета пополнений — с 1 млн руб. до 11 млн.

➡️ Облигация — это защитный актив, основная цель которого обеспечивать инвестора фиксированным доходом в любых обстоятельствах и защищать капитал от просадок по акциям.

Какие риски

➡️ Акция — высокорисковый инструмент. Риск падения может достигать 50% и даже 70% в зависимости от того, что происходит с компанией в моменте. Чтобы оценить риск отдельной акции можно посмотреть на максимальный размер падения котировок за последние несколько лет.

➡️ Облигации считаются низкорисковым инструментом. У них относительно низкая вероятность дефолта от 0,6% до 1% в целом по всему российскому рынку.

Самыми надежными являются облигации федерального займа (ОФЗ), которые выпускает Минфин. Это, по сути, безрисковые облигации.

Облигации компаний тоже можно считать надежными, если эти компании соответствуют критериям финансовой устойчивости эмитента. Важно смотреть на темпы прироста выручки, рентабельность собственного капитала и долю собственного капитала в активах.

Сколько времени нужно держать в портфеле, чтобы заработать

➡️ Акции можно держать до тех пор, пока есть фундаментальные причины для их роста.

➡️ Облигации имеют конкретный срок погашения, кроме бессрочных. На рынке РФ можно найти облигации со сроками погашения от нескольких дней до нескольких десятков лет. Например, сейчас есть облигация до 2039 года.

Обычно облигации держат до погашения, но иногда продают раньше. Например, если купили облигацию во время относительно высокой ключевой ставки (к примеру, 16%), когда облигация стоила дешевле, то целесообразно продать ее, когда ключевая ставка будет относительно ниже (к примеру, 10-11%), и облигации стала стоить дороже в цене.

В заключение

Акции могут дать высокую доходность, но ее нельзя спрогнозировать. Облигации в среднем более надежны и более предсказуемы в доходности, но эта доходность существенно ниже. Несмотря на все плюсы и минусы — и акции, и облигации необходимы в портфеле.

При этом важно понимать, что:

1) Стоит выбирать только качественные акции и облигации. А для этого нужно делать упор на надежность эмитента, а при выборе акций еще и на перспективы компании.

2) Необходимо соблюдать баланс акций и облигаций. К примеру, мы придерживаемся структуры 70/30, где 70% капитала вложены в облигации, и только 30% в акции. Это позволяет зарабатывать на инвестициях даже в кризис и стабильно обгонять рынок по доходности.

Чтобы узнать, как выбирать качественные акции и облигации и составлять полноценные инвестиционные портфели, приходите на наш бесплатный вебинар.

Там разбираем частые ошибки инвесторов, подводные камни различных инструментов, делимся собственными методами инвестирования и показываем, как найти качественные бумаги за 5 минут с помощью удобного веб-сервиса Radar.

🎓 Вебинар ведет Виталий Кошин — профессиональный инвестор с опытом 18 лет, финансист, кандидат экономических наук, входит в Топ-10 финансовых советников РФ по версии международной ассоциации финансовых советников и консультантов АМИКС.

Регистрируйтесь на вебинар, чтобы научиться грамотно инвестировать накопления:

https://finplan.expert/zakupki?utm_source=yad&utm_medium=start&utm_campaign=veb