так ли безнадежен газпром?

После отчета акции газпрома свалились в крутое пике.Этого и следовало ожидать .Газпром потерял почти полностью самый маржинальный европейский газовый рынок.Что потоки газа будут перенаправлены в Китай- это наверное мечта руководителей газпрома.Но на это нужны годы,что бы возместить финансовые потери от ухода из европы.Да и бодрые заявления,что идет наращивание поставок газа в Китай взамен европы-это просто блеф.Договора на поставку газа были еще заключены в 2014 г,и к 2025 году должны были выйти на поставку 38 млрд м3 газа.То есть если учесть ,что за 2023 г было поставлено в Китай 22,7 млрд м3 /было увеличение поставок в 1,5 раза\,то за 2024 г должно быть увеличение еще на 70%,что бы уложится в срок по договору.Реально это или нет -время покажет.Перейдем сейчас к поставкам газа в европу и Турцию.

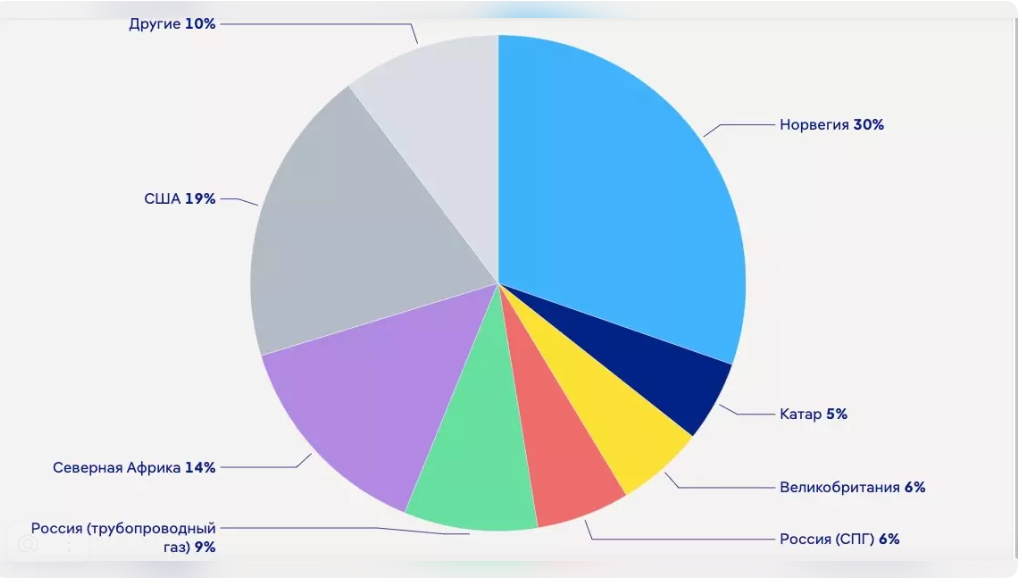

это сколько страны в % поставляют газа в европу.за 2023 гв европу было поставлено через Украину 24 млрд м3 газа,в турцию и дальше в европу 21 млрд м3 газ,а так же было поставлено спг 16,42 млн тонн. По прогнозам примерно столько будет поставлено в 2024 г.Но если даже случится что то непредвиденное,то не надо забывать ,что в Китай будут увеличиваться поставки.В 2023 г начались поставки газа в Узбекистан.В этом году на Санкт Петербургском экономическом форуме будет подписаны договора на 15 лет ,о поставке газпромом газа в среднюю азию.Будут использованы старые газопроводы -Средняя Азия -Центр \САЦ\ и газопровод Бухара-Урал.К газопроводу САЦ подключен так же Кыргызстан.Казахстан и Узбекистан подключены также К газопроводу Центральная Азия -Китай\ЦАК\ мощностью 55 млрд м3 поставки газа в год.40 млрд м3 поставляет Туркменистана, остальные 15 млрд м3 должны поставлять Казахстан и Узбекистан.Но они не могут выполнить полностью поставки этого количества газа,в связи с возросшим потреблением внутри стран.Хоть они и добывают 53,5 млрд м3 и 46,7 млрд м3 газа в год.Чтобы не нарушать долгосрочные контракты с Китаем они будут покупать недостающий газ у России , используя трубопроводы САЦ.

Как видно из схем газопроводов с их помощью будут поставки также в Кыргызстан и Таджикистан,а это дополнительно 3-4 млрд м3 поставок газа.Если учесть,что добыча в Узбекистане падает,то в перспективе по прогнозам один только Узбекистан г будет импортировать 7- 10 млрд м3 газа в год .Импорт Казахстана 7-8 млрд м3.Потенциал к 2030 г 17-20 млрд м3 в год.Не надо забывать о забывать о строительных и сервисных компаниях газпрома,которые будут строить и поставлять и налаживать оборудование.По прогнозам в 2024 г поставки в Европу составят 43-46 млрд м3,Китай 30 млрд м3 страны ближнего зарубежья 30 млрд м3.Доходы не будут такими ,как в 2022 и 2021 годах.Во первых цены на газ упали,Российский рынок низкомаржинальный,сокращение поставок в Европу.Из положительных сторон- экспансия в Среднюю Азию,переориентация на СПГ,и переработку газа.Так же не надо забывать,что периодически будут повышаться тарифы на газ. У газпрома за 23 г нераспределенная прибыль 14,6 триллиона рублей.Не буду описывать почему такой убыток по отчетам, в телеграмм каналах это все уже описано.Просто я хотел показать в статье ,что у газпрома не так все плохо,и у него есть хороший запас прочности.Так же не стоит забывать о нефтяном бизнесе,о котором я просто не вспоминал.А вот инвестировать в него или нет ,это решать каждому.В следующей статье поговорим о серебре.