Всем привет! На прошлых выходных не смог выложить статью, т.к. было много дел. Сейчас я в отпуске и наверстываю упущенное. Сегодня хочу написать про акции на российском рынке, которые лучше не покупать, т.к. у них сомнительная репутация и история. Ставь лайк статье – сделай мой отпуск теплее :)

Акции, о которых напишу, лучше вычеркнуть из своих вотч-листов, т.к. все они обладают разной степенью токсичности. Некоторые работают не в интересах акционеров, некоторые любят доп. эмиссии, некоторые проводят сомнительные схематозы и т.п. Поэтому отказ от инвестиций в такие компании, скорее всего, улучшит показатели вашего инвестиционного портфеля. Чем меньше людей будут инвестировать в сомнительные компании, тем здоровее будет финансовый рынок.

Итак, пойдем по порядку. Почетное первое место в списке, как многие могли догадаться по слову «доп. эмиссия» - ВТБ. С момента «народного IPO» в 2007 году, компания провела 7 доп. эмиссий, 5 из них до 2014 года, 2 – после СВО. При том, что компания характеризуется нестабильностью доходов и плохим риск-менеджментом, акции с момента IPO за 17 лет упали на 83%. На компанию также любят навешивать непрофильные активы, например, из последнего – убыточную ОВК.

У меня есть эти акции в портфеле, я их покупал время от времени до СВО. Естественно, они в минусе. После объявления сразу двух доп. эмиссий в 2023 г., которое размыло доли миноритарных акционеров в два раза, после СВО их не покупал и не планирую.

Следующий в списке – Аэрофлот. Компания также не против прибегнуть к доп. эмиссии. В 2020 г. на фоне пандемии и отсутствия полетов для спасения компании капитал размыли в два раза. После СВО на фоне санкций также потребовалось спасать компанию и снова размытие в два раза.

Я покупал акции до пандемии в надежде на рост финансовых показателей и на возвращение к дивидендам. Но вон оно как вышло. Теперь о прибыльности для акционеров нет и речи. Компания сугубо выполняет стратегические цели, хотя финансы улучшаются и будут улучшаться в ближайшем будущем. Однако после размытия моей доли в 4 раза, доверия к компании нет. Если не учитывать доп. эмиссии, сейчас акции стоят 280 руб. (70*4), а это исторический максимум.

VK – после ухода Павла Дурова все показатели компании пошли под откос и до сих пор ухудшаются. Компания убыточна, наращивает долг сумасшедшими темпами. Доход приносит только рекламный бизнес, экосистема убыточна. Компания давно не действует в интересах акционеров, а решает государственные задачи.

Акции никогда не покупал и не буду, т.к. высока вероятность доп. эмиссии в связи с ухудшающимися финансовыми показателями из года в год. Я следил за ней до 2021 года, но далее одним из контролирующих акционеров стал СОГАЗ, что побудило меня вычеркнуть компанию из списков, т.к. VK после этого фактически перестал быть инвестиционным активом.

ЛСР – знаменитая своими сомнительными схемами компания. Из последнего: компания провела байбэк, но не погасила акции, а подарила акции директору (фамилию не буду называть, легко гуглится) через ряд финансовых операций. УК Арсагера не согласилась с этим и намеревалась подать в суд. Директор ЛСР, видя, что суд он, очевидно, проиграет, т.к. тупо кинул всех акционеров и Арсагера имеет сильный юридический отдел, замял дело до суда, выкупив у Арсагеры акции в два раза дороже рынка за счет денег ЛСР, чтобы не придавать дело огласке. Акций ЛСР у меня в портфелях никогда не было и, скорее всего, не будет.

ФСК-Россети. Раньше были отдельными ФСК и Россети. Последний несколько раз прибегал к доп. эмиссиям, поэтому этих акций у меня никогда не было. А ФСК в портфеле был, поэтому объединённый ФСК-Россети также есть в портфеле, хотя их мизерное количество.

Компания не работает в интересах роста благосостояния акционеров. Главная задача – развивать государственные проекты путем строительства электроэнергетических объектов и инфраструктуры. Несмотря на хорошую операционную прибыльность, почти весь денежный поток съедает CAPEX, исчисляемый не миллиардами, а триллионами рублей. Дивидендов здесь не будет как минимум до 2027 года по поручению сверху.

Наконец, еще две компании, которые, возможно, не такие уж плохие и токсичные, но их чудесным образом никогда не было в моих портфелях.

Первый из них – Русал. В принципе компания не замечена в доп. эмиссиях, разных схематозах и т.п. Большой минус в выплате дивидендов, точнее в их отсутствии. За последние 6 лет выплатили только однажды: в 2022 г. Да и див. политика предусматривает выплату всего 15% от скорректированной EBITDA, исторически не любят платить дивиденды.

Компания полностью зависит от цен на алюминий и себестоимости добычи. Чем больше разница между ними, тем лучше финансовые показатели и выше акции. Поэтому чем дешевле акции, тем больше потенциал для роста. После СВО следил за ней и хотел цену ниже 30 руб., но акции так и не опустились до этого уровня, поэтому в моих портфелях акций Русала так и не оказалось.

Вторая акция, которой никогда не было у меня в портфеле – АФК Система. Во-первых, это холдинг, который владеет другими компаниями: МТС, Сегежа, Детский мир, Медси и др. Зачем покупать акции Системы, если можно купить ее части напрямую по отдельности? В инвестициях лишние прокладки не нужны.

Во-вторых, прибыли компании очень нестабильны с каждым годом, соответственно, дивиденды тоже. В-третьих, у компании всегда был огромный долг, сейчас долг/EBIDTA выше 4 – очень высокий показатель. Исходя из перечисленного, эти акции вряд ли когда-нибудь будут у меня в портфеле, если только не предложат совсем привлекательную цену.

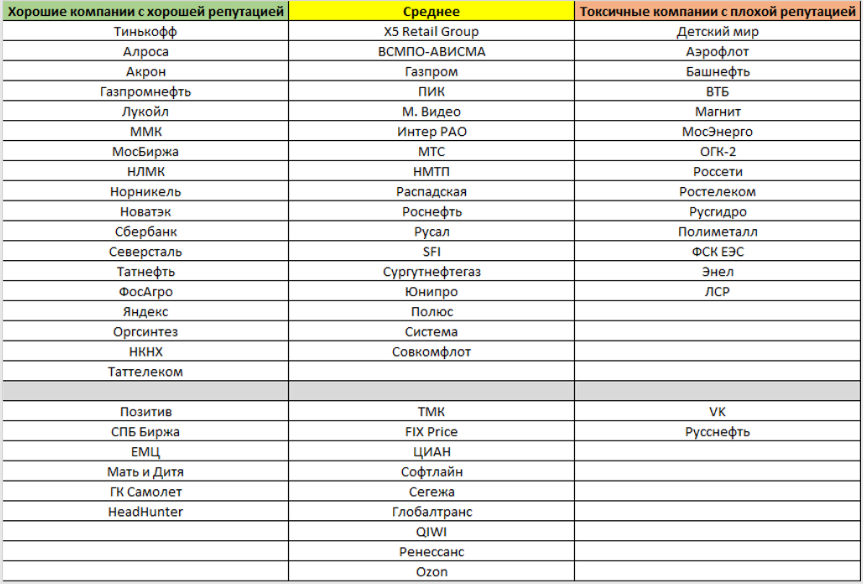

В конце привел таблицу с градацией компаний по репутации исходя из субъективного опыта инвестирования. Возможно, кому-то будет полезной информация. Ставь лайк статье и задавай вопросы в комментариях. Не забывайте, что у меня есть услуги индивидуальной консультации и подготовки деклараций 3-НДФЛ. Обращайтесь!