Всего выложено 6 примеров с пояснениями. Если нужен образец пояснений по какой-то ситуации дополнительно, пишите, пожалуйста, в комментариях к этой статье.

Где отправить письмо, а также примеры текстов письма.

В этом случае надо отправить жалобу в налоговую. Да, именно жалобу, а не заявление, обращение и так далее. При выборе режима "жалоба" в личном кабинете налогоплательщика будет предложено указать номер и дату документа (уведомления, требования, акта, решения), в ответ на который пишете письмо.

При выборе другого режима (заявление, обращение), не будет привязки к конкретному документу и налоговики не будут знать, в ответ на что пишете письмо.

Жалобу пишем в управление налоговой, а не инспекцию. Код налоговой из 4 цифр, который надо выбрать такой:

первые две цифры - код региона, третья и четвёртая - 00.

Чтобы написать, надо выполнить следующие действия в личном кабинете налогоплательщика:

Ситуация 1. Если Вы продали имущество, полученное по договору дарения.

Текст пояснения, если это имущество было получено в подарок, а позднее продано. С момента получения подарка прошло больше 3 лет, но меньше 5. Но налоговики требуют отчитаться.

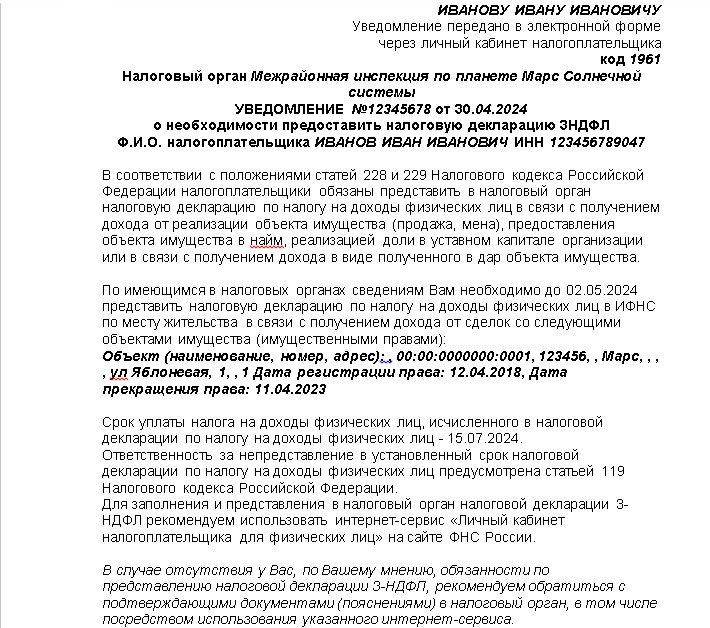

МРИ ФНС по планете Марс Солнечной системы отправила мне (ФИО) уведомление №12345678 от 30.04.2024.

В уведомлении было указано, что в налоговом органе имеются данные о том, что мне (ФИО) необходимо предоставить декларацию по сделке с объектом по адресу: Марс, ул. Яблоневая, д. 1, кв. 1.

В связи с этим, сообщаю Вам, что в налогом органе содержатся неполные сведения, а именно:

получение квартиры по адресу Марс, ул. Яблоневая, д. 1, кв. 1 было от близкого родственника (отца), Иванова Ивана Добрыневича по договору дарения от 01.04.2018 №00АУ 1234567. Право собственности было зарегистрировано 12.04.2018. Прекращение права собственности зарегистрировано 11.04.2023. То есть со дня приобретения до дня продажи прошло более 3 лет.

Согласно подпункту 1 пункта 3 статьи 217.1 налогового кодекса, минимальный предельный срок владения объектом недвижимого имущества составляет три года, если право собственности на объект недвижимого имущества получено налогоплательщиком по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии с семейным кодексом РФ;

Согласно статье 14 семейного кодекса близкими родственниками, в том числе, являются отец и сын.

Таким образом, были выполнены условия для освобождения от налогообложения, указанные в подпункте 1 пункта 3 статьи 217.1 налогового кодекса, а согласно пункту 4 статьи 229 налогового кодекса, налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

На основании вышеизложенного, прошу не требовать предоставлять декларацию по форме 3-НДФЛ за 2023 год, а также не начислять налог со сделки по продаже квартиры по адресу: Марс, ул. Яблоневая, д. 1, кв. 1.

К пояснениям прилагаю:

договор дарения от 01.04.2018 №00АУ 1234567,

свидетельство о рождении Иванова Ивана Ивановича,

Самый частый вопрос: у ребёнка уже есть паспорт, его свидетельство о рождении ведь можно сжечь?

НЕТ.

Нужно свидетельство о рождении, а не паспорт. В паспорте не указано, кто является родителями, поэтому нужно приложить к пояснениям именно свидетельство о рождении.

При смене фамилии, имени, отчества надо приложить документы подтверждающие изменения, например, свидетельство о браке. При договорах дарения с бабушками, дедушками надо приложить свидетельства о рождении и отца (матери) и сына (дочери). При дарении от мужа (жены) надо приложить свидетельство о браке.

Ситуация 2. Пояснения, если это было единственное жильё.

МРИ ФНС по планете Марс Солнечной системы отправила мне (ФИО) уведомление №12345678 от 30.04.2024.

В уведомлении было указано, что в налоговом органе имеются данные о том, что мне (ФИО) необходимо предоставить декларацию по сделке с объектом по адресу: Марс, ул. Яблоневая, д. 1, кв. 1.

В связи с этим, сообщаю Вам, что в налогом органе содержатся неполные сведения, а именно:

квартира по адресу: Марс, ул. Яблоневая, д. 1, кв. 1, являлась единственным, имеющимся в моей собственности, жилым помещением.

Согласно подпункту 4 пункта 3 статьи 217.1 налогового кодекса, минимальный предельный срок владения объектом недвижимого имущества составляет три года, если в собственности налогоплательщика (включая совместную собственность супругов) на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю на проданный объект недвижимого имущества в виде комнаты, квартиры, жилого дома, части квартиры, части жилого дома … не находится иного жилого помещения.

Согласно данным из личного кабинета налогоплательщика, сведения о том, что проданный объект является единственным жилым помещением, в налоговом органе имеются, но игнорируются.

Таким образом, были выполнены условия для освобождения от налогообложения, указанные в подпункте 4 пункта 3 статьи 217.1 налогового кодекса, а согласно пункту 4 статьи 229 налогового кодекса, налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

На основании вышеизложенного, прошу не требовать предоставлять декларацию по форме 3-НДФЛ за 2023 год, а также не начислять налог со сделки по продаже квартиры по адресу: Марс, ул. Яблоневая, д. 1, кв. 1.

К пояснениям прилагаю:

скрин из личного кабинета налогоплательщика, что в налоговой есть данные о том, что жильё единственное.

Не знаю, что ещё можно приложить, чтобы доказать, что никакой недвижимости нет. Как вообще можно доказать отсутствие чего-то? То есть здесь можно ничего не прикладывать, но на скрине из личного кабинета налогоплательщика видно, что в налоговой есть данные, что они письма рассылают просто так.

Ситуация 3. Пояснения, если было двое детей и приобретение нового жилья.

МРИ ФНС по планете Марс Солнечной системы отправила мне (ФИО) уведомление №12345678 от 30.04.2024.

В уведомлении было указано, что в налоговом органе имеются данные о том, что мне (ФИО) необходимо предоставить декларацию по сделке с объектом по адресу: Марс, ул. Яблоневая, д. 1, кв. 1.

В связи с этим, сообщаю Вам, что в налогом органе содержатся неполные сведения, а именно:

В соответствии с п. 2.1. ст. 217.1 НК РФ «Особенности освобождения от налогообложения доходов от продажи объектов недвижимого имущества» освобождаются от налогообложения доходы от продажи объекта недвижимого имущества в виде комнаты, квартиры, жилого дома, части квартиры, части жилого дома или доли в праве собственности на жилое помещение независимо от срока нахождения в собственности налогоплательщика продаваемого жилого помещения или доли в праве собственности на жилое помещение, если одновременно соблюдаются следующие условия:

1. Налогоплательщик и (или) его супруг (супруга) являются родителями (усыновителями) не менее двух детей, не достигших возраста 18 лет (24 лет, если дети являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность), или налогоплательщик является одним из указанных детей. Возраст детей для целей настоящего пункта определяется на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю на проданное жилое помещение или долю в праве собственности на жилое помещение;

Условие соблюдается, так как у меня есть дети:

1) ФИО Иванов Гостомысл Иванович. Дата рождения – 01.01.2004 (свидетельство о рождении XIII-УЕ №123456 от 19.01.2004 года; справка об очной форме обучения от 15.04.2024).

2) ФИО Иванова Марфа Ивановна. Дата рождения – 13.03.2010 (свидетельство о рождении XIV-УЕ №654321 от 23.03.2010 года).

2. В календарном году, в котором осуществлена государственная регистрация перехода права собственности от налогоплательщика к покупателю на проданное жилое помещение или долю в праве собственности на жилое помещение, либо не позднее 30 апреля следующего календарного года налогоплательщиком на основании договора купли-продажи (договора мены) приобретено иное жилое помещение или доля в праве собственности на жилое помещение и осуществлена государственная регистрация перехода права собственности от продавца к налогоплательщику на приобретаемое жилое помещение;

Проданная квартира:Марс, ул. Яблоневая, д. 1, кв. 1, кадастровый номер: 00:00:0000000:0001; дата регистрации перехода права собственности от меня к покупателю (ФИО) - 11.04.2023 года.

Купленная квартира:г. Москва, ул. 3-я Новая Дальнезамкадовская, дом 1, корпус 15, строение 8, литера Н, кв. 9, кадастровый номер: 77:77:7777777:007; дата регистрации перехода права собственности ко мне от продавца (ФИО) - 19.04.2024 года.

3. Общая площадь приобретенного жилого помещения (общая площадь жилого помещения, указанная в полностью оплаченном договоре участия в долевом строительстве (договоре инвестирования долевого строительства или другом договоре, связанном с долевым строительством), договоре об участии в жилищно-строительном кооперативе) или его кадастровая стоимость, определяемые с учетом совокупного размера долей налогоплательщика и членов его семьи, превышает соответственно общую площадь в проданном жилом помещении или его кадастровую стоимость, определяемые с учетом совокупного размера долей налогоплательщика и членов его семьи;

Проданная квартира: Марс, ул. Яблоневая, д. 1, кв. 1, кадастровый номер: 00:00:0000000:0001;, площадь 15,9 кв.м.; кадастровая стоимость 1 487 159,38 руб.;

Купленная квартира: г. Москва, ул. 3-я Новая Дальнезамкадовская, дом 1, корпус 15, строение 8, литера Н, кв. 9, кадастровый номер: 77:77:7777777:007, площадь 14,8 кв.м.; кадастровая стоимость 9 895 159,68 руб.

4. Кадастровая стоимость проданного жилого помещения независимо от размера продаваемой доли налогоплательщика в соответствующем праве собственности не превышает 50 миллионов рублей;

5. Налогоплательщику, его супругу (супруге), его детям (в том числе усыновленным), не достигшим возраста 18 лет, его родителям (если налогоплательщик является лицом, не достигшим возраста, указанного в абзаце втором настоящего пункта) на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю на проданное жилое помещение или долю в праве собственности на жилое помещение не принадлежит в совокупности более 50 процентов в праве собственности на иное жилое помещение с общей площадью, превышающей общую площадь в приобретенном жилом помещении, независимо от размера приобретаемой доли налогоплательщика в соответствующем праве собственности.

Имущество, принадлежащее на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю:

1) у меня, Иванова Ивана Ивановича и моих детей, в собственности не было другого жилого помещения, в зарегистрированном браке не состою.

Иначе:

Перечислить владельцев (себя, супруга(супругу), детей(родителей)), кадастровые номера имеющихся помещений, адреса, доли в праве собственности, и площади.

Приложения:

1. Свидетельство о рождении XIII-УЕ №123456 от 19.01.2004;

2. Справка об очной форме обучения от 15.04.2024;

3. Свидетельство о рождении XIV-УЕ №654321 от 23.03.2010;

4. Выписка из ЕГРН Марс, ул. Яблоневая, д. 1, кв. 1 (проданное помещение);

5. Выписка из ЕГРН г. Москва, ул. 3-я Новая Дальнезамкадовская, дом 1, корпус 15, строение 8, литера Н, кв. 9 (приобретённое помещение).

6. Другие выписки из ЕГРН, если есть в собственности ещё помещения.

Самый частый вопрос: у ребёнка уже есть паспорт, поэтому его свидетельство о рождении сразу выкинули. Что делать?

Восстанавливать в ЗАГСЕ.

Нужно свидетельство о рождении, а не паспорт. В паспорте не указано, кто является родителями, поэтому нужно приложить к пояснениям именно свидетельство о рождении.

Мы продали помещение и все документы на это помещение сразу пошли на растопку мангала, так как риэлтор, сотрудник банка, налоговик и сосед единогласно решили, что документы мне больше никогда не понадобятся, а это очень умные люди, которые вызывают доверие. Но точно не помню: о документах на квартиру они говорили или про чек из супермаркета. Но ведь и согласно традициям надо выкидывают документы, в которых сумма сделки больше миллиона. Что делать?

Можно попробовать восстановить:

- через МФЦ (или через суд, а потом через МФЦ по решению суда),

- запросить дубликаты у нотариуса,

- попросить покупателя квартиры прислать копии,

- если сделка была через посредника (например, банк), то попробовать посмотреть, не присылал ли посредник эти документы на электронную почту,

- возможно, что копии документов есть также у риэлтора.

Ситуация 4. Пояснения, если это было наследство.

При наследовании налоговая по умолчанию (без пояснений налогоплательщика) отсчитывает срок владения от даты регистрации собственности, но это нарушение статей 1114 и 1152 гражданского кодекса. Дата, от которой отсчитывается срок в три или пять лет, начинается со дня смерти наследодателя.

Также обратите внимание при предоставлении пояснений (возражений) по этому вопросу на письмо минфина №03-04-05/18581 от 01.03.2024, в котором сказано, что срок минимальный срок владения в три года распространяется на все случаи наследования, независимо от наличия родственных (семейных) связей с наследодателем.

МРИ ФНС по планете Марс Солнечной системы отправила мне (ФИО) уведомление №12345678 от 30.04.2024.

В уведомлении было указано, что в налоговом органе имеются данные о том, что мне (ФИО) необходимо предоставить декларацию по сделке с объектом по адресу: Марс, ул. Яблоневая, д. 1, кв. 1.

В связи с этим, сообщаю Вам, что в налогом органе содержатся неполные сведения, а именно:

получение квартиры по адресу Марс, ул. Яблоневая, д. 1, кв. 1 было от близкого родственника (деда), Иванова Добрыни Тутанхамоновича по свидетельству о праве на наследство от 01.04.2018 №00АУ 1234567. Дата смерти наследодателя (Иванова Добрыни Тутанхамоновича) – 12.03.2018.

Согласно статье 14 семейного кодекса близкими родственниками, в том числе, являются дед и внуки.

Согласно статьям 1114 и 1152 гражданского кодекса, право собственности приобретается со дня открытия наследства. Днём открытия наследства является день смерти наследодателя (Иванова Добрыни Тутанхамоновича), а именно – 12.03.2018.

Прекращение права собственности зарегистрировано 11.04.2023.

Согласно подпункту 1 пункта 3 статьи 217.1 налогового кодекса, минимальный предельный срок владения объектом недвижимого имущества составляет три года, если право собственности на объект недвижимого имущества получено налогоплательщиком в порядке наследования от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии с семейным кодексом РФ.

Таким образом со дня смерти наследодателя (12.03.2023) до дня регистрации отчуждения квартиры (11.04.2023) прошло более (3 лет, если близкий родственник, или 5 лет, если не близкий).

То есть были выполнены условия для освобождения от налогообложения, указанные в подпункте статье 217.1 налогового кодекса, а согласно пункту 4 статьи 229 налогового кодекса, налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения).

Сотрудниками налоговой инспекции, составившим текст уведомления, ошибочно отсчитывался срок владения от даты регистрации права собственности на моё имя (01.04.2023).

На основании вышеизложенного, прошу не требовать предоставлять декларацию по форме 3-НДФЛ за 2023 год, а также не начислять налог со сделки по продаже квартиры по адресу: Марс, ул. Яблоневая, д. 1, кв. 1.

К пояснениям прилагаю:

свидетельство о смерти от 12.03.2023 (Иванова Добрыни Тутанхамоновича)

свидетельство о рождении Иванова Ивана Добрыневича,

свидетельство о рождении Иванова Ивана Ивановича,

Также дополнительно, при смене фамилии, надо приложить документы, подтверждающие изменение (например, свидетельство о браке).

Ситуация 5. Пояснения, если отсчёт от даты полной оплаты.

При заключении договора строительства налоговиками часто игнорируется дата оплаты. Но, согласно абзацу 4 пункта 2 статьи 217.1 налогового кодекса, срок владения квартирой, купленной на стадии строительства, отсчитывается именно с даты оплаты по договору, связанному с долевым строительством.

МРИ ФНС по планете Марс Солнечной системы отправила мне (ФИО) уведомление №12345678 от 30.04.2024.

В уведомлении было указано, что в налоговом органе имеются данные о том, что мне (ФИО) необходимо предоставить декларацию по сделке с объектом по адресу: Марс, ул. Яблоневая, д. 1, кв. 1.

В связи с этим, сообщаю Вам, что в налогом органе содержатся неполные сведения, а именно:

приобретена квартира по адресу Марс, ул. Яблоневая, д. 1, кв. 1 была по договору участия в долевом строительстве от 01.01.2017.

Дата оплаты по договору участия в долевом строительстве – 01.02.2017, что подтверждается квитанцией (или другим платёжным документом) от 01.02.2017 №365

Согласно абзацу 4 пункта 2 статьи 217.1 налогового кодекса, в случае продажи жилого помещения или доли (долей) в нем, приобретенных налогоплательщиком по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), по договору об участии в жилищно-строительном кооперативе, минимальный предельный срок владения таким жилым помещением или долей (долями) в нем исчисляется с даты полной оплаты стоимости такого жилого помещения или доли (долей) в нем в соответствии с соответствующим договором, в которой для указанных целей не учитывается дополнительная оплата в связи с увеличением площади указанного жилого помещения после ввода в эксплуатацию соответствующего объекта строительства. В случае продажи жилого помещения или доли (долей) в нем, приобретенных налогоплательщиком по договору уступки прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), минимальный предельный срок владения таким жилым помещением или долей (долями) в нем исчисляется с даты полной оплаты прав требования в соответствии с таким договором уступки прав требования.

Прекращение права собственности зарегистрировано 11.04.2023.

Таким образом со дня полной оплаты, то есть начала владения квартирой (01.02.2017), до дня регистрации отчуждения квартиры (11.04.2023) прошло более 5 лет (или трёх лет, если собственность единственная)

То есть были выполнены условия для освобождения от налогообложения, указанные в подпункте статье 217.1 налогового кодекса, а согласно пункту 4 статьи 229 налогового кодекса, налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения).

Сотрудниками налоговой инспекции, составившим текст уведомления, ошибочно отсчитывался срок владения от даты регистрации права собственности на моё имя (01.04.2023).

На основании вышеизложенного, прошу не требовать предоставлять декларацию по форме 3-НДФЛ за 2023 год, а также не начислять налог со сделки по продаже квартиры по адресу: Марс, ул. Яблоневая, д. 1, кв. 1.

К пояснениям прилагаю:

договор участия в долевом строительстве от 01.01.2017,

квитанцию от 01.02.2017 №365,

выписку из ЕГРН на квартиру по адресу: Марс, ул. Яблоневая, д. 1, кв. 1.

договор продажи квартиры.

Вместо квитанции может быть любой другой платёжный документ, подтверждающий оплату.

Ситуация 6. Пояснения, если имущество было приобретено в браке, являлось совместной собственностью, но было зарегистрировано на одного из супругов, а потом перешло в собственность другого супруга и было продано. При этом с даты регистрации на одного из супругов прошло меньше 5 лет, а с даты регистрации собственности на другого супруга, прошло больше 5 лет.

В этом случае не облагаются налогами доходы от продажи ни у одного из супругов.

МРИ ФНС по планете Марс Солнечной системы отправила мне (ФИО) уведомление №12345678 от 30.04.2024.

В уведомлении было указано, что в налоговом органе имеются данные о том, что мне (ФИО) необходимо предоставить декларацию по сделке с объектом по адресу: Марс, ул. Яблоневая, д. 1, кв. 1.

В связи с этим, сообщаю Вам, что в налогом органе содержатся неполные сведения, а именно:

квартира по адресу Марс, ул. Яблоневая, д. 1, кв. 1 была приобретена по договору купли-продажи от 15.05.2007 и была зарегистрирована на имя моей супруги (Ивановой Селены Коршуновны) с 13.06.2007 на основании свидетельства о праве собственности.

1/2 доля квартире по адресу Марс, ул. Яблоневая, д. 1, кв. 1 была приобретена мною по безвозмездной сделке между мною и моей супругой (или возмездной сделке, указать по какой именно) от 17.09.2022. Регистрация права собственности была 27.09.2022.

Данная квартира была приобретена в период, когда между нами был заключён брак (дата заключения барка – 22.03.2000, свидетельство о заключении брака X-ЕУ №123456 от 22.03.2000).

Согласно статье 34 семейного кодекса «Имущество, нажитое супругами во время брака, является их совместной собственностью».

Прекращение права собственности зарегистрировано 11.04.2023.

На основании вышеизложенного, я владел квартирой по адресу Марс, ул. Яблоневая, д. 1, кв. 1 с 15.05.2007 по 11.04.2023 (более 5 лет).

То есть были выполнены условия для освобождения от налогообложения, указанные в подпункте 4 статьи 217.1 налогового кодекса, а согласно пункту 4 статьи 229 налогового кодекса, налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения).

Сотрудниками налоговой инспекции, составившим текст уведомления, ошибочно отсчитывался срок владения от даты регистрации права собственности на моё имя (27.09.2022).

На основании вышеизложенного, прошу не требовать предоставлять декларацию по форме 3-НДФЛ за 2023 год, а также не начислять налог со сделки по продаже квартиры по адресу: Марс, ул. Яблоневая, д. 1, кв. 1.

К пояснениям прилагаю:

договор купли-продажи от 15.05.2007,

свидетельство о праве собственности от 13.06.2007,

соглашении о выделении доли в квартире от 17.09.2022,

свидетельство о заключении брака от X-ЕУ №123456 от 22.03.2000

договор продажи квартиры.

ПРОЧИЕ СИТУАЦИИ.

Какие ещё могут быть пояснения… все они однотипные.

Также частые случаи, когда налоговики требуют сдать декларации, но, согласно законам, сдавать декларации не надо:

если покупали доли в праве собственности в разное время (здесь можно ознакомиться с письмом минфина от 19.05.2023 № 03-04-05/45833),

если стоимость продажи меньше миллиона (статья 229 налогового кодекса),

если квартира вообще не была продана, а была подарена или передана по другой безвозмездной сделке, то есть доход отсутствует.