За апрель расчет произвели аж 27го апреля, вместо 1 мая. Могли бы и до 2 мая потерпеть, но кому-то именно такой вариант - уйти на выходные с деньгами - нужнее.

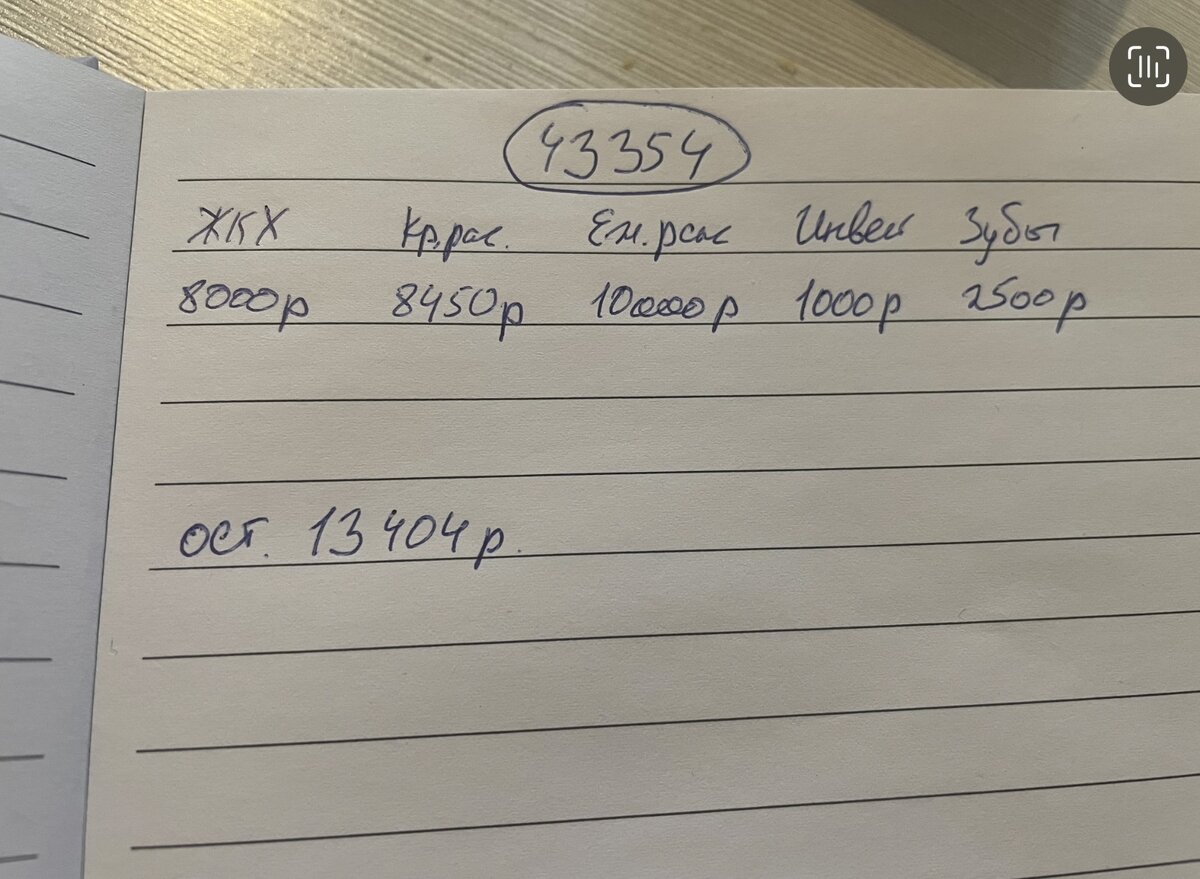

За апрель получила ₽43354. Не волнуйтесь, что зп маленькая 16го ещё был аванс.

Хотя в целом моя зарплата не сильно большая, но главное, что хватает на жизнь и даже накопления.

Разумный подход к распределению бюджета творит чудеса.

У меня есть несколько «конвертов» куда я распределяю суммы с каждого аванса и зарплаты. Суммы почти всегда одинаковые, иногда могу перевести больше, если понимаю, что деньги на том или ином счету будут нужны в ближайшее время.

Всё что остается после такого распределения отправляется в копилку неприкосновенных запасов.

Распределение получилось следующее:

- ЖКХ - 8000₽

- На крупные расходы - 8450₽ (добила до круглого на счету). Отсюда траты на одежду, технику, игрушки, и прочие траты, свыше 1000₽ за предмет.

- Ежедневные расходы - 10000₽. Это продукты, вещи ежедневного потребления(салфетки, гигиена), бензин, расходы примерно ниже 1000₽ за предмет(носки тоже тут).

- Инвестиции - 1000₽

- На зубы - 2500₽ (тут я немного просчиталась, 15000₽ разделила на 6 месяцев, а надо было на 12 пополнений. Но с другой стороны счёт должен будет преобразован на «здоровье», тогда сумму стоит даже увеличить. Посмотрим, как получится)

- Остаток - 13404₽ - отправился на неприкосновенный счёт.

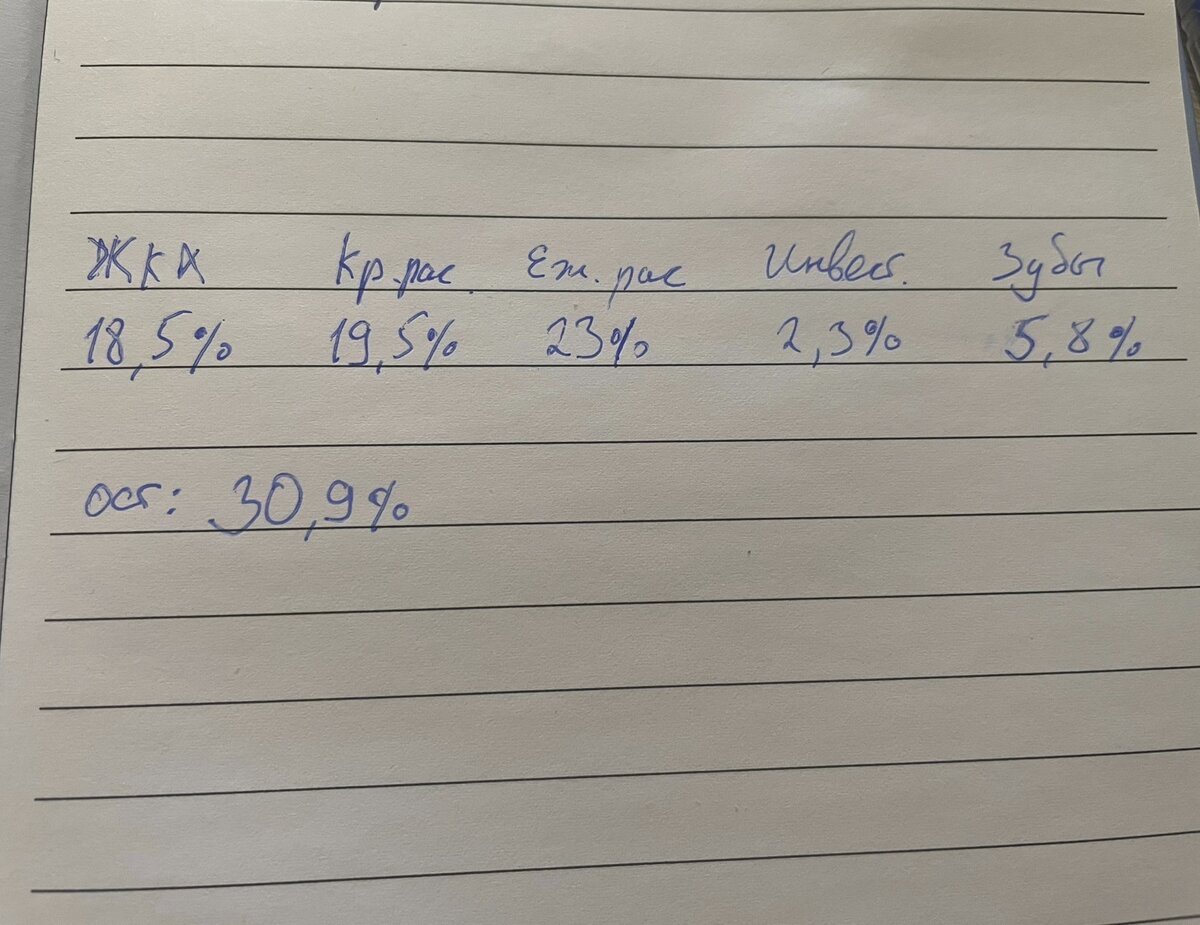

При пересчете на проценты получилось очень даже недурно:

Но, в процентах не всегда так красиво всё выглядит. Иногда на неприкосновенный счёт остается всего 3000-4000 рублей.

Попробовала пересчитать распределение исходя из всего месяца, получается, что в долгосрочные накопления у меня уходит примерно 25% дохода. На основные расходы - еда, мелкие расходники для ежедневных нужд - уходит 26,6%. Оставшиеся проценты все остальные расходы.

По-моему, получается весьма неплохо. Как считаете?