Краткий дайджест по рынкам и инструментам. Стал сюрпризом новый среднесрочный прогноз Банка России, ОФЗ растеряли рост с середины апреля. Не успели отреагировать корпоративные выпуски. Резко выросли обороты на валютном рынке и котировки валютных свопов. Не смог уйти выше 3500 пунктов индекс акций МосБиржи.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

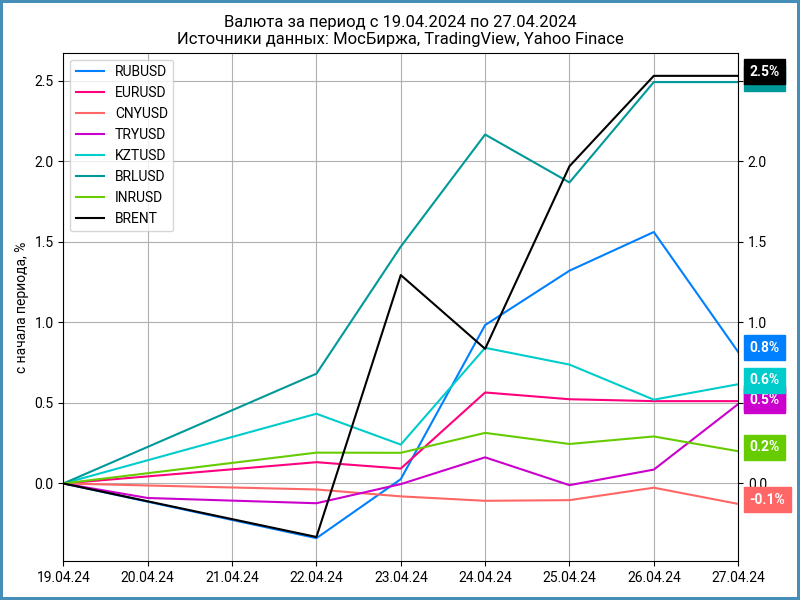

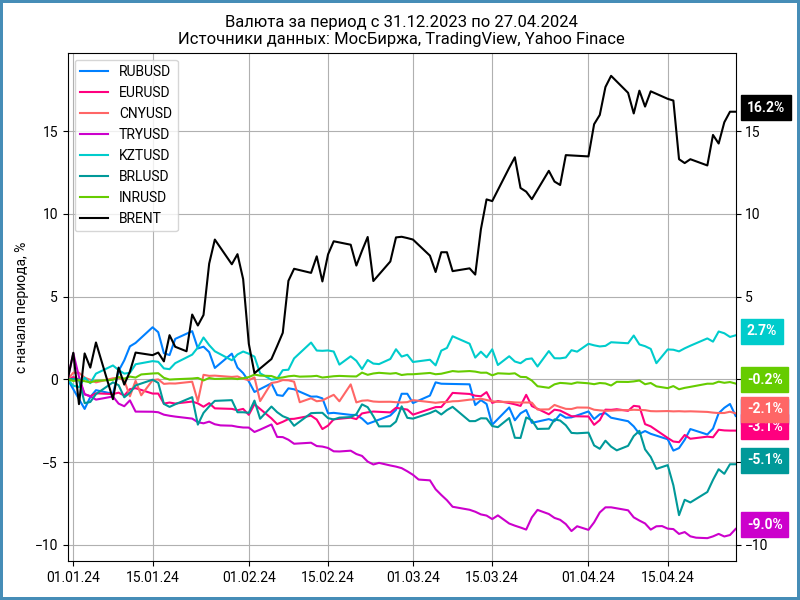

Валюта

Рубль вырос на 0,8% по итогам недели, закрыл субботу на уровне 92,4 руб./$. Подорожала на 2,5% нефть Brent, котировки снова приближаются к уровню $90.

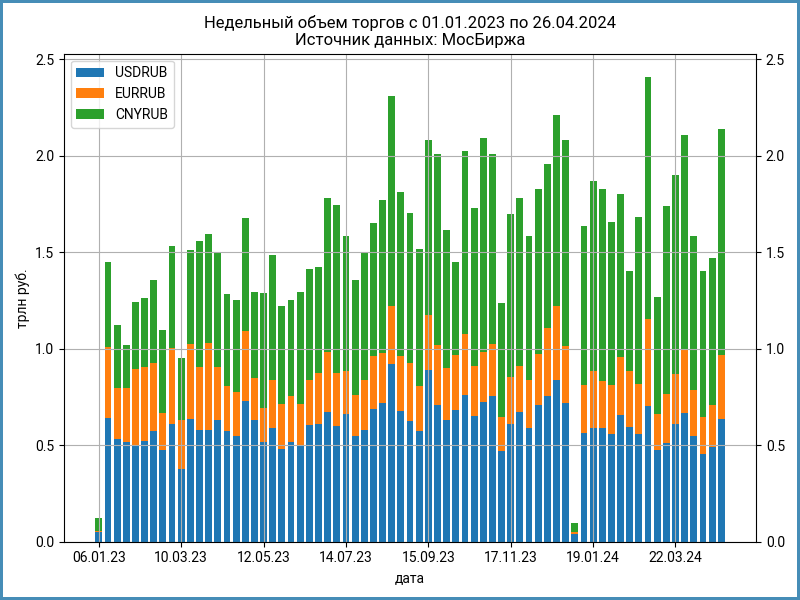

Резко увеличился недельный оборот по валюте на МосБирже: 2,1 трлн руб. против 1,5 трлн руб. неделей ранее или +45,4%. Лидировали китайский юань и евро: объемы выросли на 53,9% и 51,7%. Выступил скромнее доллар: +29,5%. Приблизилась к 55% доля юаня. Стали стимулом длинные праздники в России и Китае. Не учитывал субботние торги: показатели уйдут в статистику следующей недели.

Подскочил индекс валютных свопов OISFIXUSD: 24,8% годовых в сравнении 12% годовых на прошлой неделе, что дает отрицательную ставку по долларам: -9,2% годовых. Похожая картина на свопах доллар-рубль. На месте офшорный SOFR: 5,3% годовых. Не показательно долларовое РЕПО с КСУ: не было объемов. Рынок запасался рублями к праздникам.

Аналогичная ситуация в юанях: пятничный своп юань-рубль давал ставку -4,9% годовых по юаням. Падали до -0,9% годовых котировки РЕПО с КСУ в юанях, закрыли неделю на отметке -0,3% годовых.

Облигации

Индекс госбумаг потерял 0,9% по итогам недели, обновил минимум с начала года: -6%. Выросли на 0,4% линкеры ОФЗ. Остались на месте флоатеры и корпоративные выпуски. Потеряли 0,2% высокодоходные бумаги. Выросли на 0,2-0,4% доходности кривой ОФЗ на дюрации 1+ лет.

Вышел с 1 бумагой на аукцион 24 апреля Минфин: привлекли 75,8 млрд руб. против 80,1 млрд руб. на прошлом аукционе. Вторая неделя подряд без ДРПА.

Приземлил мечтателей Банк России: ключ оставили на уровне 16%, пересмотрели среднесрочный прогноз. Повысили диапазон среднего ключа на 2024 и 2025 годы: 15-16% и 10-12%. Прогноз по среднему ключу с 27 апреля до конца года: 14,5-16%, можем закончить год со ставкой 16% или получим понижение на 2% летом. Растеряли рост с середины апреля ОФЗ, обновил минимумы индекс RGBI. Оперативная статистика по инфляции может добавить волатильности.

Снизился до 15,58% годовых RUSFAR. RUONIA за пятницу: 15,7% годовых. Сократился с 1 трлн руб. до 0,7 трлн руб. профицит ликвидности банковского сектора.

Замедлилась недельная инфляция: +4,3% против +6,5% неделей ранее. Результат без учета авиа: +5% в сравнении с +3,3% неделей ранее.

Сузились спреды по всем рейтинговым группам: не успевали за ростом доходностей ОФЗ корпоративные выпуски. Меньше двигались спреды ruBBB и ruBB из-за короткой дюрации.

Стартовал неплохо КОНТРОЛ лизинг. Облигации выходили с премией 161 бп к старому выпуску. Протестировала уровень 101,44% цена новых бумаг, неделя закрылась на отметке 101,19%.

Закрылся выше номинала флоатер Балтийского лизинга с купоном КС + 230 бп. Вернул интерес к флоатерам Банк России.

Пожадничал Элемент Лизинг: снизили до 16% годовых ежемесячный купон, что соответствует доходности к погашению 17,23% годовых, дюрации 1,3 года и спреду 291 бп к кривой ОФЗ, близко к старым выпускам. Не оставили большого запаса на движение рыночных ставок. Увеличили с 1,5 млрд руб. до 3 млрд руб. размер выпуска. Результат: 99,98% котировка по итогам субботы.

Выбрал похожую тактику НоваБев: опустили с 15,25% годовых до 14,9% годовых купон, что соответствует доходности к погашению 15,96% годовых, дюрации 1,7 лет и спреду 186 бп к кривой ОФЗ, на уровне торгуемых бумаг. Получилась другая динамика, котировка ушла выше номинала: 100,84% закрытие недели.

Уменьшил с 17,25% годовых до 17% годовых купон ПКБ, что соответствует доходности к погашению 18,11% годовых, дюрации 2 года и спреду 413 бп к кривой ОФЗ. Старые выпуски торговались со спредом 230-320 бп. Закрытие субботы: 100,1% от номинала.

Замещающие облигации

Снижались доходности бумаг ММК, Фосагро, Норникеля и Лукойла: котировки ушли к 5% годовых и ниже. Похожая динамика по выпускам Газпрома в евро: доходности ушли вниз. Разбавили монополию Газпрома в евро замещающие облигации МКБ. Вернулись к 7% годовых долларовые ГТЛК.

Готовит замещение долларовых бумаг с погашением в 2028 году Полюс. Собирается выпускать замещающие облигации по долларовому выпуску с погашением в 2031 году Альфа-Банк. Вышли МКБ ЗО26-1, которые заместили выпуск еврооблигаций в евро МКБ с погашением в 2026 году.

Акции

Прервал серию недельных приростов индекс МосБиржи: -0,1% по итогам очередной недели, остается ниже отметки 3500 пунктов. Лидировали индекс потребительского сектора и ИТ: +1% и +0,7%. Держится в плюсе стройка: +0,6%. Отстают нефтехимия и телекомы: -3,2% и -2,2%.

Прошло IPO МТС Банка 26 апреля: выпустили акции по верхней границе, 2500 руб., привлекли 11,5 млрд руб. Спрос превысил предложение в 15 раз. Стартовали скучно торги на МосБирже: цена достигала 2700 руб. в первый торговый день, неделя закрылась на уровне 2604 руб.

Выросли на 2,7% и 4,2% по итогам недели американские S&P 500 и NASDAQ. Вышли сильные результаты Microsoft и Alphabet, что дало дополнительный импульс. Приближаются к 4,7% годовых, уровням ноября 2023 года, доходности десятилетних US Treasuries на фоне ускорения инфляции. Год начинался у отметки 3,9% годовых. Очередная потеря среди американских банков: перешли активы и депозиты филадельфийского банка Republic First к Fulton Bank, обошлось без коллапса и проблем.

Продолжили рост китайские акции: +0,8% за неделю и +3,8% с начала года. Остается аутсайдером индекс SSE Composite с начала января. Впереди длинные выходные в Китае с 1 по 5 мая.

Драгметаллы

Снизились по итогам недели котировки драгметаллов: потеряло 2,7% золото, 2,1% платина, рухнули на 5,4% и 6,6% серебро и палладий. Выравнивается результат с начала года по золоту и серебру: +13,2% и +14,2%.

Показывает ускорение статистика по американской инфляции, что охлаждает ожидания по снижению ставки ФРС в 2024 году. Не случилось эскалации ситуации на Ближнем Востоке.

Криптовалюты

Разошлась динамика BTC и ETH: -1,2% и +2% по итогам недели. Остался ниже $64k BTC, двигается к $3,3k ETH.

Продолжился отток инвесторов из спот-ETF на BTC, что дополнительно давит на котировки криптовалюты. Задерживается одобрение спот-фондов на ETH американской КЦБ.

Недвижимость

Вырос индекс недвижимости ДомКлик: +1% за неделю и +2% за месяц. Результат с начала года: +5,3% в сравнении с инфляцией +2,33%. Обратная ситуация для индекса IRN, который рассчитывают ежемесячно: -0,2% в апреле. Достигло 4,8% расхождение между индексами с начала года.

При частичном или полном цитировании ссылка на источник обязательна.