Всё, что зарабатываю, складываю на накопительный счёт. Проценты начисляются ежедневно. Даже если снять часть суммы, в конце месяца начисленные проценты будут уплачены. Но зачем трогать эти деньги, когда для платежей есть кредитка с беспроцентным периодом, который сейчас, после оформления карты составляет 200 дней?

Все платежи и покупки кредитной картой

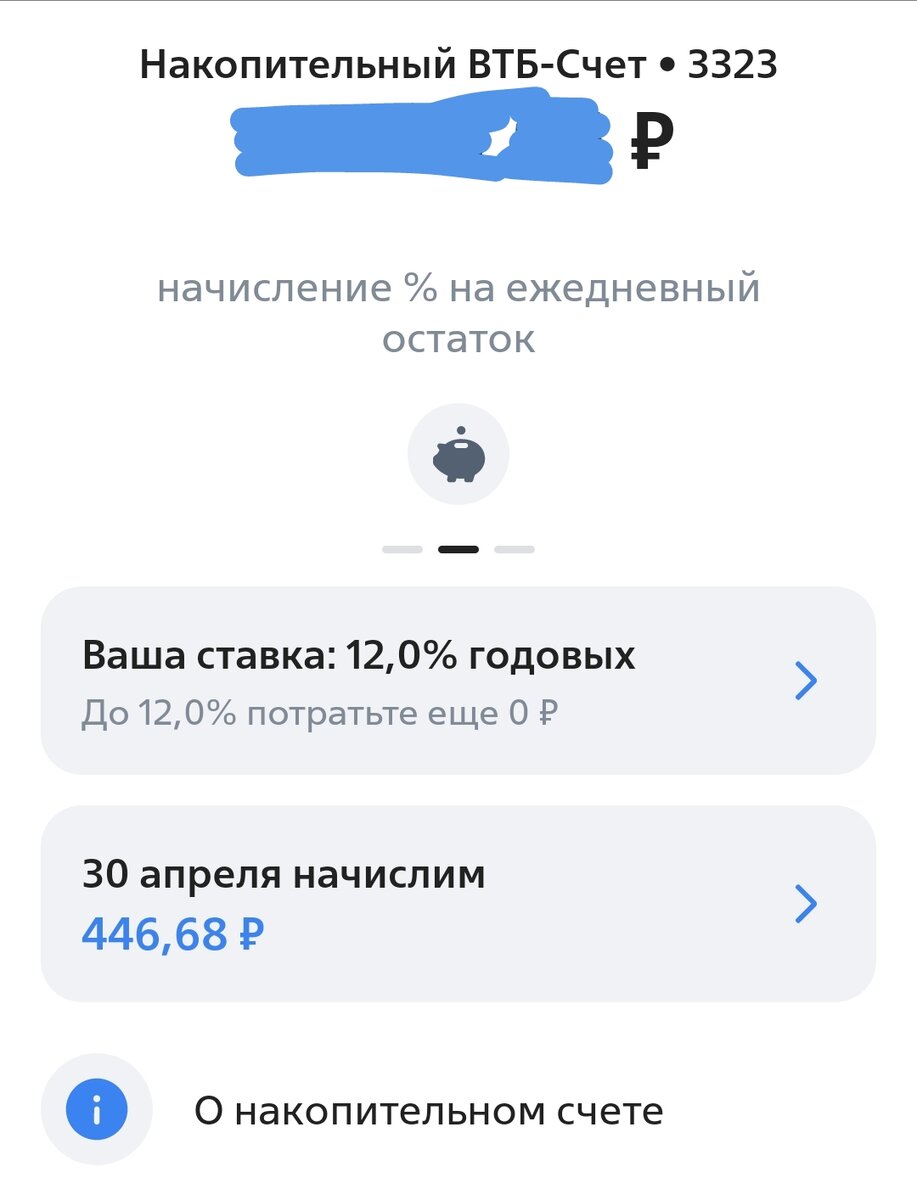

Я оплачивую все покупки кредитной картой. Коммунальные платежи и связь тоже. Тем временем, заработанные мною средства приносят небольшой доход. Сейчас начислено вот столько:

❗Чтобы процент по накопительному счёту в синем банке составлял 12%, необходимо в течение месяца совершить оплаты любой картой синего банка на сумму не менее 10 000 рублей. Платить можно не только кредитной, но и дебетовой картой.

Деньги с кредитки на депозите

Лимит на кредитной карте позволил мне снять сто тысяч рублей и положить на депозит сроком на полгода. Если быть точной, то до 12-го сентября. Срок окончания беспроцентного периода наступает 20-го сентября. То есть срок вклада закончится, и я успеваю погасить задолженность. Напомню, что снять сумму до ста тысяч рублей с новой кредитной карты синего банка можно без комиссии и без уплаты процентов за пользование. Это разовая акция. Такая возможность даётся только в первые 30 дней со дня оформления кредитной карты. В следующие месяцы за снятие наличных со счёта кредитной карты взимается комиссия.

Средства на депозите неприкосновенные

Пользоваться суммой на депозите я не могу. Для этого придётся закрыть вклад, и проценты по нему начислены не будут. Депозит неприкосновенный. А вот накопительный счёт - это просто счёт, пополнять который можно каждый день. И снимать с него средства тоже можно ежедневно. Удобно. А сейчас ещё и выгодно.

Копейка к копейке дают рубль

Небольшие начисления на накопительном счёте можно использовать на оплату мобильной связи или интернета. Эти деньги точно не лишние. Да и что значит "небольшие начисления"? Сравним с Дзеном. У кого какие тут ежемесячные начисления? Можете ответить самим себе. Набирается у вас 500 рублей в месяц? А на накопительном счёте эта сумма у меня за первые 11 дней апреля. Это не за целый месяц. И это даже не с первого апреля. Потому что счёт этот я оформила позже. И 10 000 потратила тоже не в первый день месяца. На самом деле, я просто сразу оплатила лечение зубов. Сумма была 11 000. А так, если оплатить коммуналку, которую я плачу за квартиру в Самаре и за квартиру в посёлке Волжский Утёс, как раз 10 000 набираются. Вот и 12% по накопительному счёту.

Кэшбэк 20% в первые 30 дней

Начисляется с любых покупок, но только в первые 30 дней с момента оформления карты. Потом будет стандартный. 2%. В каких-то магазинах-партнёрах он выше. Надо изучать. Я этим ещё не занималась. Не очень люблю по магазинам ходить. А на маркетплэйсах что-то покупать - и подавно. Я не шопоголик. Знаю, как некоторые (или всё же многие?) женщины спускают все заработанные деньги на всякий хлам. Шмотки, аксессуары, штучки всякие - короче растрачивают деньги на дребедень. Эти ещё и расхламлением заниматься любят. Потому что регулярно захламляются. Какие уж там депозиты и накопительные счета? От зарплаты до зарплаты тянут. И всё покупают и покупают шмот и всякий компот на "Диких ягодах". Брр... И вечно жалуются, что денег у них нет. Вся жизнь - нищета, окутанная шмотками и всякой всячиной из интернет-магазинов. Это же удобно. Сидишь на пятой точке, картинки на экране рассматриваешь, пальцами тык-пык, тебе всё в ближайший пункт доставки привезут, и вуаля, ты бедная, несчатная, зарплата у тебя низкая.

Лень и сложно

Кому-то может быть лень изучать условия по кредитным картам, процентам на депозитах и накопительных счетах. Им это кажется

а) сложным

б) мелким

в) опасным (вдруг чего не поймут, и банк их "поимеет")

Первое и третье неразрывно взаимосвязаны. Таким людям одинаково лень читать правила Дзена. И сложно их понимать. Поэтому они что-то тут публикуют и постоянно жалуются. Одни - на то, что порога монетизации уже 8-10 месяцев не могут достичь. Другие-что Дзен по монетизации начисляет им по 2-5 рублей в день. Но им зато лень читать правила Дзена в разделе "Для авторов". Идти в банк и узнавать, что там нового, как оно работает, и включать в свой ежедневный режим такое небольшое управление личными финансами - тоже. Лень и сложно. Поэтому могут писать на Дзене свои рассказы, истории и ждать, когда ветер с моря в их сторону хорошую погоду принесёт.

Большие деньги так не заработать?

Поскольку эта статья в большей степени нацелена на авторов Дзена, речь о действительно больших деньгах я не веду. Я пишу для простых людей, которые на Дзен пришли зарабатывать с монетизации. Пришли сюда эти люди не потому, что устали от изобилия. А потому что ищут доход. Кто-то дополнительный, а кто-то и вовсе мечтает, "работая в интернете", зарабатывать на жизнь. Вон некотрые отзывы пишут на "Отзовике". Их, оказывается, оплачивают. Так чем же банковские продукты, способные приносить сопоставимый с Дзеном и Отзовиком начисления, хуже? Всего-то нужно разделить счета для расходов и складирования поступлений. Со счёта кредитной карты платить, а на накопительный счёт всё складывать. Не забывая при этом до 20-го числа вносить обязательный минимальный платёж на счёт кредитки. И будет вам ежедневно плюс. Это гораздо менее ресурсозатратно, чем писать статьи в Дзене. Или отзывы на Отзовике.

А если ещё и по моей ссылке кредитную карту оформить, получите от банка 1000 рублей. Условие для этого - совершить платежи картой на сумму 5000 рублей в течение первых 30 дней. Бонусные 1000 рублей начисляют совершенно точно. За ссылкой обращайтесь ко мне в ЛС во ВКонтакте или в Телеграме. Также, бонусная ссылка есть в закреплённом комментарии под этой статёй 👇

Дисциплина в обращении с деньгами может вас удивить. Если ещё не пробовали. Дисциплина и контроль расходов и доходов - путь к достатку.

❗Важно!

Расходы по кредитной карте всегда должны быть ниже ваших накоплений на накопительном счёте.

Или вот так:

Сумма на накопительном счёте должна превышать сумму ваших расходов по кредитной карте.

В итоге закрывать задолженность по кредитной карте вам предстоит средствами на накопительном счёте. При условии, что у вас нет иных накоплений.

Подробнее обо всех нюансах пользования кредитными картами, а так же о возможных подводных камнях рассказываю здесь👇

О том, почему не стоит оформлять кредитные карты в общественных местах, таких как аэропорты или торговые центры, рассказываю здесь 👇