Как зарабатывать с помощью банковских продуктов и при этом не терять на скрытых платежах

Можно ли так? Об этом и расскажу здесь.

Итак, начну с того, что да, можно. Главное: всё без сюрпризов в виде скрытых платежей.

Сама так делаю уже более 10-ти лет. Банковские продукты, о которых пойдёт речь:

- депозиты

- накопительные счета

- кредитные карты

Рассказывать буду на примере того банка, постоянным клиентом которого являюсь. Без рекламы. И без партнёрских ссылок. Эту статью мне никто не заказывал. Пишу для вас - вдруг кому поможет разобраться и начать пользоваться преимуществами, которые предлагают банки внимательным и неленивым гражданам.

Депозиты

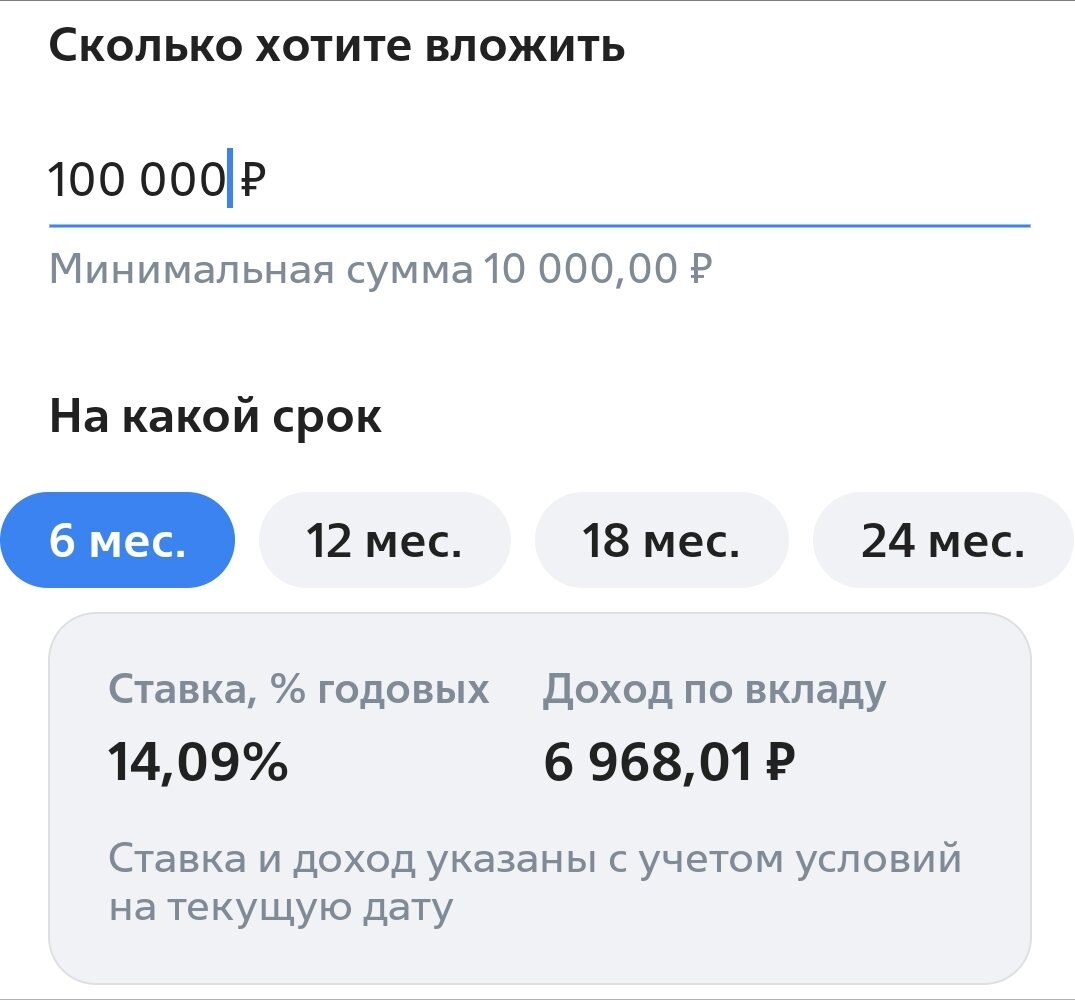

Сейчас они стали актуальны, но это, скорее всего, временно. Хранить деньги на депозите сроком на полгода сегодня действительно выгодно. ☝️Если вы не умеете делать из денег ещё больше. Показываю, сколько могут заработать 100 000, положенные на депозит в синем банке:

Сумма, сопоставимая с тем, сколько некотрые получают по монетизации Дзен, публикуя контент на одном канале. У меня пока канал на Дзене приносит порядка 1000 рублей в месяц по монетизации. То есть за 6 месяцев, если дела не пойдут хуже, а они тут то и дело пытаются "удивить", канал на Дзене принесёт 6000 руб. Это даже меньше, чем могут дать 100 000 рублей на депозите.

Где взять деньги?

Где взять деньги, чтобы положить на депозит? Если у вас возникает такой вопрос, у меня для вас печальная новость. Но совет дать могу: работать и откладывать. Начать это делать никогда не поздно. И не важно, сколько вы при этом зарабатываете.

Бесплатные деньги от банка

Сейчас, и это именно сейчас, тот же синий банк, клиентом которого являюсь уже так давно, будто я пещерный человек, даёт новую непривычную возможность. При оформлении новой кредитной карты действуют особые условия. Они включают в себя 200 дней беспроцентного периода и возможность снятия наличных до 100 000 рублей без комиссии и пользования ими в рамках этого периода.

Кому дают?

Конечно, не всем подряд. Важна кредитная история и общая благонадёжность клиента. Ведь если банк будет раздавать деньги всем подряд, он очень скоро обрастёт должниками, спросить с которых нечего.

Я не брала кредиты

Начиная с 2008 года, когда я оформила первую в своей жизни кредитную карту, я ни разу не обращалась в банки за кредитом. Однажды в жизни кредит я брала, но дело было в другом банке, и раньше. Кредит тот погасила досрочно, крупными платежами. Поэтому кредитная история у меня чистая.

Надёжность клиента банка

В синем банке у меня всегда бывали депозиты, валютные счета и накопительные счета. Синий банк - основной банк, куда я складывала все свободные деньги, которые поступали из тех или иных источников. Не зелёный банк, друзья, и не тот жёлто-чёрный, существующий лишь онлайн, без офисов обслуживания клиентов, которым сейчас пользуются большинство. Я - старый динозавр, с опаской смотрящий на всё новое и слишком быстрое.

Итак, синий банк видел меня, мои счета и движения по ним туеву хучу лет. Возможно, поэтому у меня в онлайн-банке висело предложение оформить новую кредитку на 300 штук рублей. Это на сегодня максимальный овердрафт, предлагаемый синим банком по новым кредитным картам. Называется такая карта "Картой возможностей". Далее название карты буду писать без кавычек.

Плати за себя и за друга

Представим себе ситуацию, что начался месяц, в котором очередной беспроцентный период подходит к концу. Например, это - март. Текущий беспроцентный период заканчивается 20-го марта. При этом платежи, совершаемые с 1-го марта, идут в следующий беспроцентный период, срок погашения которого - в июне.

Планируя путешествие с другом или подругой, я нередко покупаю билеты сразу на всех. Если это поезд - выбираю места рядом и оформляю одним заказом. На самолёт тоже беру билеты на себя и на друга сразу, чтобы быть уверенной, что самая низкая цена достанется и мне, и ему. А то мало ли - вдруг я себе оформлю билет по тарифу "эконом", и на мне всё закончится.

Покупки и деньги

Итак, покупка сделана, деньги за билеты мне переводят сразу, и я могу использовать их на погашение задолженности в данном периоде. То есть до 20-го марта. А потрачены деньги в новом периоде. Сумму, эквивалентную этой, я могу оставить на накопительном счёте, который сегодня даёт 8% годовых. Лишние они что ли? А можно и по-другому распорядиться. Но в этой статье о рисках говорить не будем. Понятно, что там, где риски, заработать можно больше. Но там и потерять можно. Поэтому ограничимся только надёжными способами получения дохода.

Подводные камни, и как их избежать

Из моей предыдущей статьи на тему новых акционных условий по Карте возможностей, вы знаете о возможности снятия наличных до 100 000 рублей без комиссии и без процентов в рамках льготного периода. ✔️Для тех, кто не читал, ссылка на статью будет дана в конце этой. Также, из той статьи вы знаете о драконовских процентах за средства, невозвращённые в срок беспроцентного периода. Они очень высокие. Но это ещё не все нюансы.

Минимальный ежемесячный платёж

В синем банке в рамках беспроцентного периода необходимо каждый месяц возвращать банку минимальный платёж в размере 3% от использованной суммы. Если в марте я сняла с новой карты 100 000 рублей, в апреле я должна вернуть на счёт карты 3000 рублей. Если этого не сделать, беспроцентный период перестанет действовать, и на использованные 100 000 будут начислены проценты по ставке 49,9% годовых.

❗Минимальный платёж - это не проценты на сумму использованных средств (то есть задолженности по карте). Это возврат части суммы этих средств. Банк ничего у вас не забирает за то, что вы деньгами пользуетесь. Это возврат части суммы основного долга, то есть использованных по карте средств.

Моё мнение о минимальном платеже

Минимальный платёж необходим, чтобы клиент сохранял бдительность и контроль над расходами. Очень полезная вещь. Дисциплинирует.

❗ Если человек неспособен в течение месяца заработать и внести на счёт нарты 3000 рублей, тогда караул. Такому человеку никакие кредитки в руки лучше не брать.

Годовое обслуживание карты

В синем банке оно составляет 0 рублей. То есть обслуживание бесплатно. Раньше, помню, для этого требовалось выполнять ряд условий: иметь N-ную сумму на счетах или депозитах банка (небольшую, в пределах 10 000 рублей) или ежемесячно тратить 5000 рублей, что легко достигается, если картой оплачивать продукты. Кажется, это были условия по карте Gold с привелегиями. Однако, эти условия остались в далёком прошлом. Обслуживание по кредитным картам в синем банке давно бесплатное, без каких-либо условий.

Так не во всех банках

Оформляя кредитную карту, обязательно спрашивайте, сколько стоит её годовое обслуживание. Если не ошибаюсь, в жёлто-чёрном банке, к примеру, бесплатного обслуживания нет. Но утверждать не могу - я не их клиент. Короче, уточняйте.

Страхование жизни и здоровья

При оформлении кредитных карт некоторые банки, жёлто-чёрный не исключение, втихаря, ничего не говоря об этом клиенту, молча добавляют к договору кредитной карты договор страхования жизни и здоровья. Клиенты нередко подписывают все документы, не читая. Платежи по договору страхования взимаются со счёта кредитной карты. Некоторые клиенты оформляют карту, но ею не пользуются. Счёт карты не мониторят. Из-за этого они даже не знают, что со счёта кредитки была списана какая-то сумма. Карта лежит у них в кошельке или на полке мёртвым грузом, и на ней возникает задолженность. Беспроцентный период проходит, и на сумму взноса по договору страхования банк начисляет проценты.

Мой опыт

Синий банк за подобными действиями замечен не был. При этом, при оформлении новой Карты возможностей я уточнила и получила чёткий ответ сотрудницы банка, что страхование к карте не предлагается и не оформляется. Спрашивайте, друзья! Не во всех банках об этом говорят, если вы сами не спросите.

Оформлять кредитную карту и не пользоваться

Моё мнение - не стоит. Потому что в случае подводных камней вы о них узнаете, когда будет слишком поздно.

💳Взяли карту - пользуйтесь и изучайте все условия.

✔️Учитесь лавировать между расходами и доходами. Ведите дневник трат и доходов.

✔️Планируйте, сколько заработаете и сколько потратите.

✔️Оставляйте некий допуск на непредвиденные обстоятельства. Внезапные расходы или внезапное падение дохода по какому-то направлению.

✔️Создавайте и всегда держите резерв денег, равный, как минимум, сумме ваших ежемесячных трат. Оптимально - сумме, необходимой на 3 месяца.

Итак, скрытые платежи могут быть:

- годовое обслуживание карты

- взносы по договору страхования

- минимальный ежемесячный платёж, если вы о нём не спросили, или вам не рассказал сотрудник банка и возникающие при неуплате проценты на использрванную вами сумму средств, предоставленную по карте.

СМС-уведомления

Если вы решили оформить кредитную карту в банке, в котором ранее не обслуживались, вместе с картой вам может быть предложено подключить услугу СМС-уведомления. Она позволяет получать уведомления о любых совершённых операциях по всем вашим счетам в этом банке. Если у вас будет только один счёт кредитной карты, операции по которой будете совершать только вы сами, нужны ли вам СМС-уведомления? Ведь история операций доступна в личном кабинете банка.

Я, даже имея несколько счетов в синем банке, СМС-уведомления подключать не стала. Стоит эта услуга 70 р. в месяц. За год - 840 рублей. Вы, как автор на Дзене, можете посчитать эту сумму в ваших блогерских трудозатратах. У меня это почти месяц регулярных публикаций на Дзене. Мелочь, но если вы человек, который следует правилу "Копейка рубль бережёт", можете и на это обратить внимание.

Скрытым платежом эту услугу назвать не могу. Кстати, отключить её можно в любой момент, прямо в личном кабинете. Чего невозможно сделать с оформленным договором страхования. Для отказа от него придётся идти в отделение банка или звонить на горячую линию и пробиваться через робота до живого спецталиста.

Акции и льготные условия

❗Обращайте внимание на срок действия особых условий.

В синем банке они действуют только на момент оформления кредитной карты. То есть:

- беспроцентный период в 200 дней действует только один раз. Следующий за ним период составит 110 дней

- возможность снять наличные до 100 000 рублей даётся только в первый льготный период с момента оформления карты. То есть сделать это можно только один раз. Далее за снятие наличных взимается комиссия, а на снятые деньги начисляются проценты.

- Повышенный кэшбэк в размере 20% от стоимости покупок действует только первые 30 дней с момента оформления карты. Затем он будет 10%. Имеет смысл совершить запланированные ранее покупки в эти первые 30 дней, а затем планировать и копить средства для возврата на счёт карты.

Выводы

✔️Пользование кредитными картами приучает к дисциплине в обращении с деньгами.

✔️Кредитки дают возможность извлекать доход из денег, которых без кредитной карты могло бы не быть.

❗Кредитные карты не подходят для оплаты чего-либо, когда нет источника дохода и понимания, как заработать.

❗Если вам лень озадачиваться темой ведения бюджета, высока вероятность, что хватать денег вам не будет никогда. Хоть с кредтками, хоть без них. От размера заработка это не очень зависит.

❗Кредитная карта - это инструмент, а не источник дохода. Как и любой инструмент, этот финансовый инструмент нужно изучить и начать применять на практике сначала осторожно.

Подробнее о том, как я оформляла новую Карту возможностей в синем банке, в этой статье:

О том, почему не стоит оформлять кредитные карты в общественных местах, например, в торговых центрах или аэропортах, рассказываю здесь 👇

#банки #деньги #финансы #бюджет #кредит