🛴 🛴 Люблю перечитывать прошлые посты.

Отчёт $WUSH был хорош и в первом полугодии. Разберём второе и год.

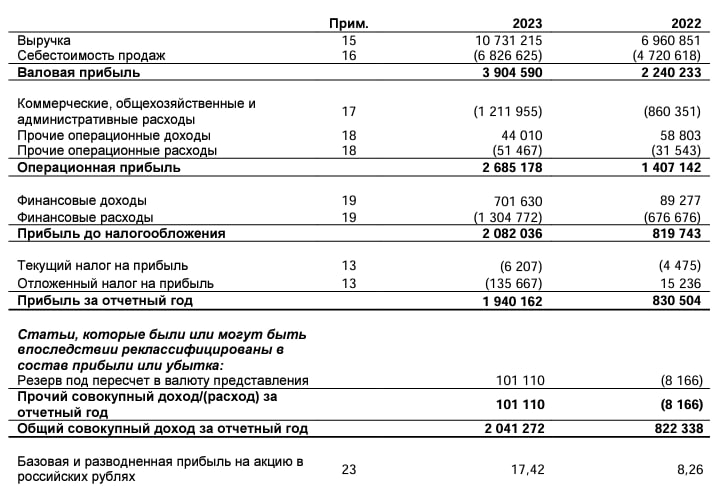

За год:

✅ Выручка +68% г/г

✅ Маржинальность валовой прибыли ( читай эффективность) выросла до 36% (с 32% в 2022 году)

✅ Чистая прибыль +129% г/г

✅ Прибыль на акцию 17,42 рублей за год / при цене 330 рублей за бумагу

Второе полугодие, как видно по фин показателям оказалось слабее первого, только 6 рублей на акцию ( по сравнению с 11 в первом полугодии ).

Зато годовой темп роста выручки увеличился.

Обращу внимание на разовые доходы, такие как курсовые разницы в сумме 492 млн , которых может и не быть.

😬 А что с долгами?

Чистый долг: 8,5 млрд руб. (х2,4 раза г/г), чистый долг/EBITDA: 1,9х (1,1х год назад) 🧐 Но ничто не случайно, см ниже п.3

😉 Риски

1️⃣ Конкуренция есть и будет, ниша высокомаржинальна и пользуется спросом. По мнению компании даже рынок крупных городов пока не достаточно насыщен, не говоря уже о более мелких городах, куда 🛴 самокаты ещё не доехали.

2️⃣ Регулирование. Интересно поделился со мной коллега мнением Wush на эту тему. Чем больше регулирования, тем компании лучше. И это понятно, чем более узаконена среда, тем проще компании защищать свои интересы.

3️⃣ Темпы роста. Компания декларирует:

" Мы продолжаем занимать половину рынка РФ и активно развиваем зарубежные проекты."

Развитие зарубежных проектов может принести кратный рост результатов.

Для развития компания привлекает кредитные ресурсы и получает инструменты для роста и развития.

4️⃣ Ещё важное:

" Успешно продвинулись в реализации стратегически важных проектов, таких как продление ресурса СИМ (в 2023 году запустили Центр восстановления самокатов), локализация производства комплектующих, разработка собственной аккумуляторной батареи, технологичность сервиса и СИМ, использование машинных алгоритмов для формирования управленческих решений. "

Собственные технологии, локализация - это супершаги, которые вероятно не полностью легли в финансовые результаты.

🧐 А сколько должна стоить компания?

На данный момент оценка в 19 годовых прибылей выглядит довольно большой. 🙊 С другой стороны не забываем о темпах роста.

Итог

🛴 Wush на рынке заняли интересную нишу, бизнес генерит стабильные денежные потоки, развивается, ищет точки роста эффективности, и в тоже время пространство для экспансии как в России так и за рубежом все ещё огромно. Долгосрочно положительно оцениваю перспективы компании 😇